今年以来,我国消费实现了较快增长,尤其餐饮服务消费保持了较强修复势头。但对中国彩电行业来说,仍面临着内外环境的双重压力。

彩电需求不足,行业面临增长挑战

首先,三季度房地产恢复情况不及预期,彩电作为房地产后周期商品,消费需求受到一定程度的影响。其次,彩电行业还面临着其他内容渠道和智能硬件的挤压,从内容层面来看,中国短视频、网络直播用户规模持续增长,分流了用户家庭娱乐需求;从智能硬件层面来看,中国智能投影市场已成规模,分割了彩电的购买需求。并且,当前彩电市场已进入存量阶段,市场增量空间逐渐缩小。

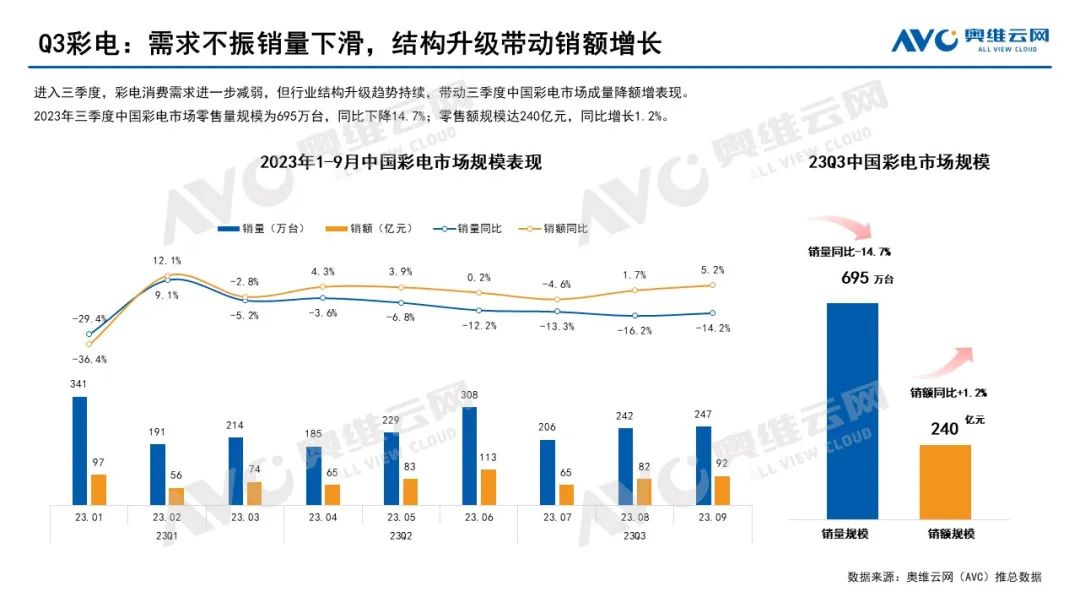

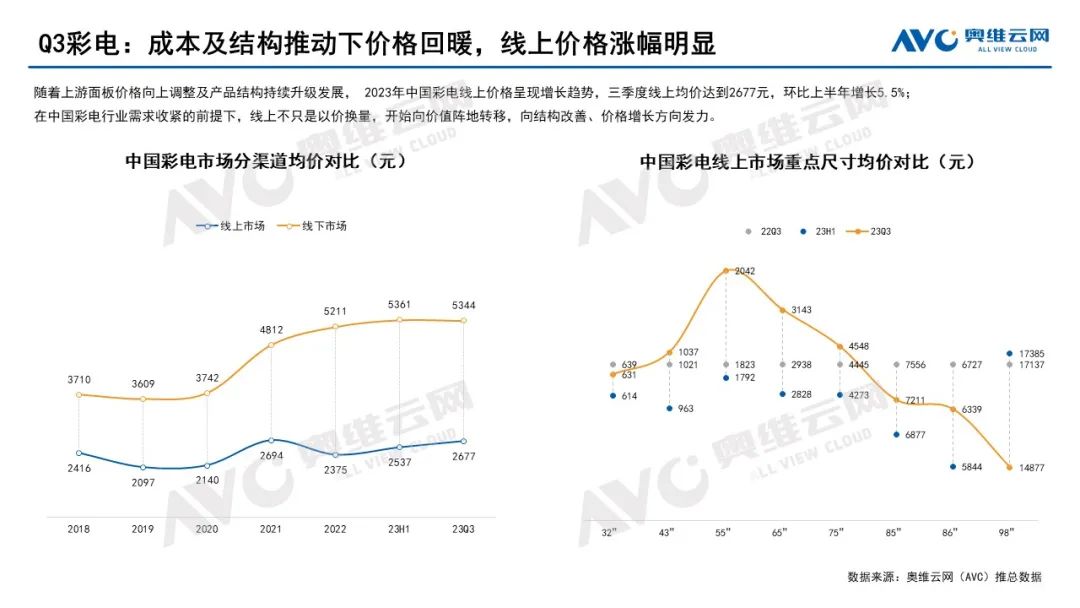

据奥维云网(AVC)推总数据显示,2023年三季度中国彩电市场零售量规模为695万台,同比下降14.7%;但行业结构升级趋势持续,带动了零售额规模回暖,达到240亿元,同比增长1.2%。并且随着上游面板价格向上调整及产品结构升级,2023年线上价格呈现增长趋势,三季度线上均价达到2677元,环比上半年增长5.5%。在需求收紧的前提下,线上开始向价值阵地发力。

理性带来选择性消费,市场呈分层式增长

现阶段,人们的消费状态和消费观念发生改变,在消费前会更仔细的分析和思考,对商品、价格、服务的要求也更高。主要消费群体更加趋近于理性,多以自身需求为主,有选择性的进行消费,这一改变也带动了中国彩电行业细分市场的增长。

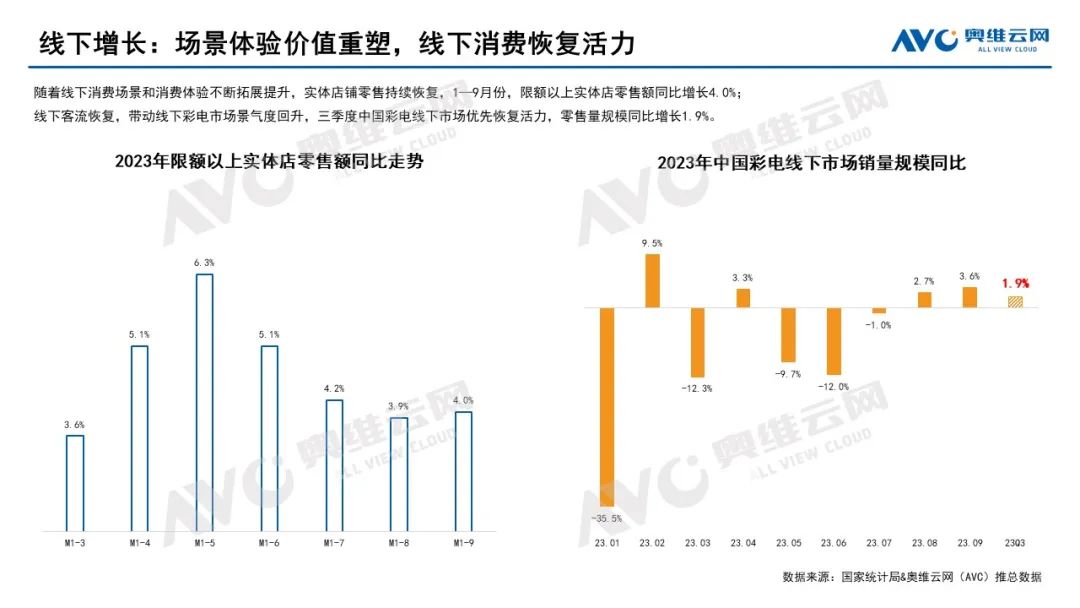

(1)线下增长:随着线下消费场景和消费体验不断拓展提升,线下客流量逐步回升,带动实体店铺经营持续改善。前三季度,限额以上零售业实体店商品零售额同比增长4.0%。在线下实体经济持续向好的带动下,三季度中国彩电线下市场优先恢复活力。据奥维云网(AVC)推总数据显示,2023年三季度,线下彩电市场零售量规模同比增长1.9%,零售额规模同比增长5.1%。

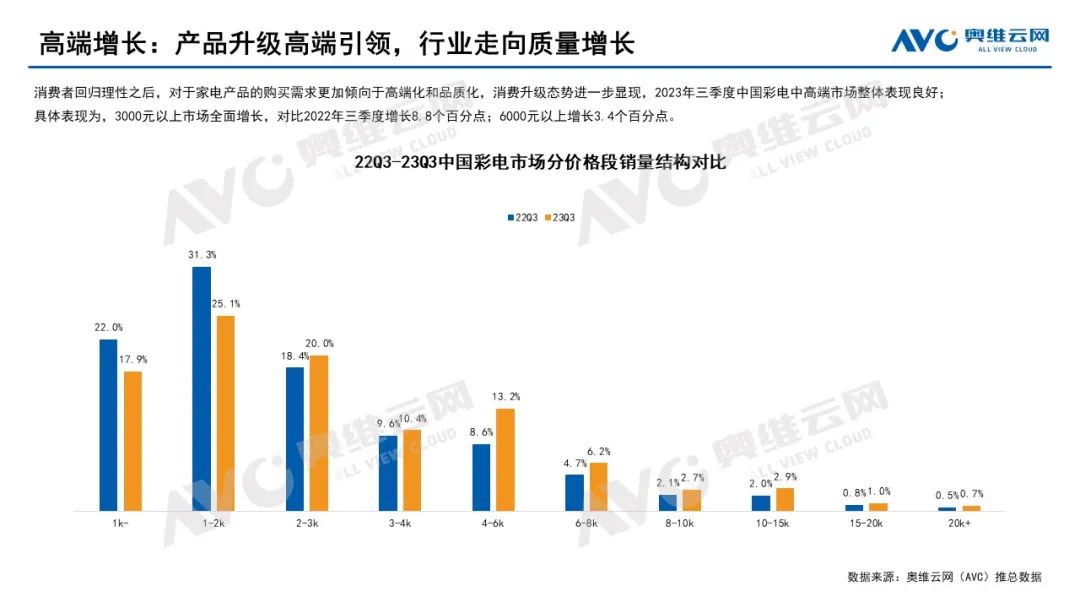

(2)高端增长:消费者回归理性之后,消费理念也从偏向于“越便宜越好、低价商品”向“高性价比、高质量商品”转移,人们开始愿意为更高质量的商品和服务体验付出更多花费。对于家电产品的购买需求则更加倾向于高端化和品质化,消费升级态势进一步显现,2023年三季度中国彩电中高端市场整体表现良好。据奥维云网(AVC)推总数据显示,2023年三季度,中国彩电市场3000元以上市场全面增长,对比2022年三季度增长8.8个百分点,行业向高端引领、质量增长方向发展。

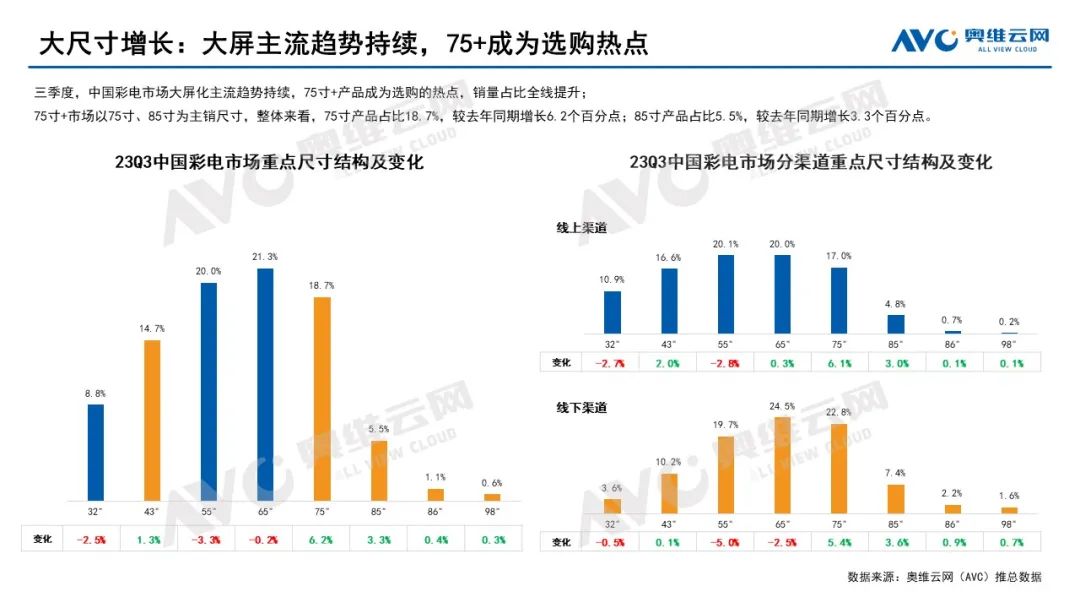

(3)大尺寸增长:在消费升级背景下,中国彩电市场大屏化趋势持续,75寸及以上的产品成为消费者选择的热门尺寸,零售量占比全线提升。其中,75寸及以上市场中以75寸、85寸为主销尺寸。据奥维云网(AVC)推总数据显示,2023年三季度,75寸产品零售量占比为18.7%,较去年同期增长6.2个百分点;85寸产品零售量占比为5.5%,较去年同期增长3.3个百分点。戳→奥维数据罗盘

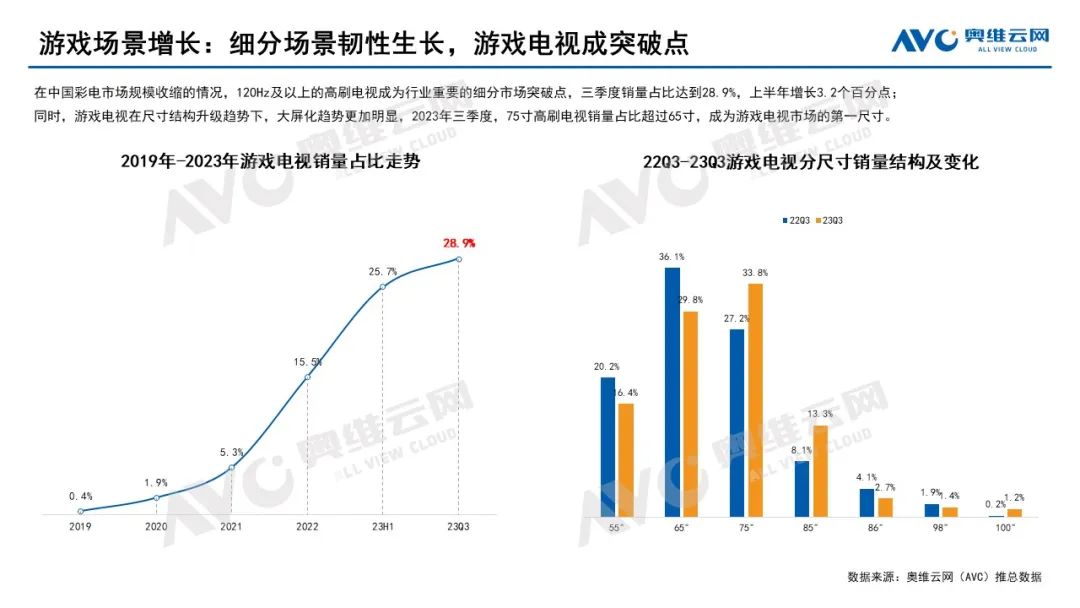

(4)游戏场景增长:在中国彩电市场规模收缩的情况,120Hz及以上屏幕刷新率的游戏电视成为彩电细分市场中重要的突破点,据奥维云网(AVC)推总数据显示,2023年三季度游戏电视零售量占比达到28.9%,较上半年增长3.2个百分点。同时,在结构升级的推动下,游戏电视的大尺寸化趋势更加明显,2023年三季度,75寸游戏电视的零售量占比达到33.8%,超过65寸成为游戏电视市场的第一尺寸。戳→奥维数据罗盘

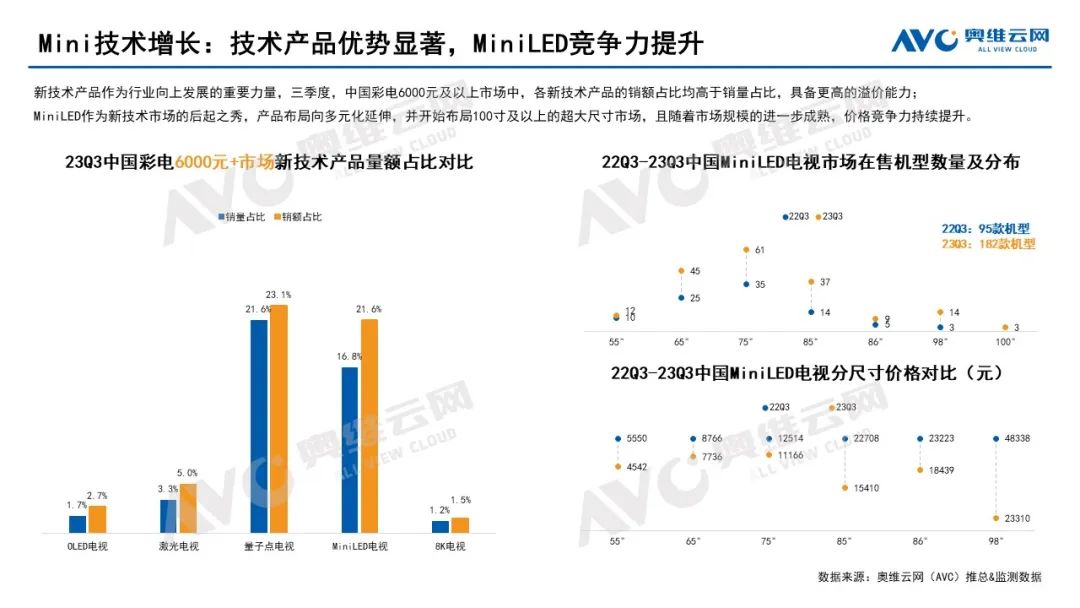

(5)MiniLED技术增长:新技术发展持续推进彩电行业向上升级,也促进了人们高端需求的释放,为行业带来更高的价值增长。据奥维云网(AVC)推总数据显示,2023年三季度,中国彩电6000元及以上市场中,各类新技术产品的零售额占比均高于其零售量占比,具备更高的溢价能力。其中,MiniLED作为新技术市场的后起之秀,产品向多元化延伸,并开始布局100寸及以上的超大尺寸市场,且随着市场规模的进一步成熟,价格竞争力持续提升。

双11预测:彩电需求收缩,产品升级仍是主基调

2023年前三季度中国彩电市场需求不振,或将延续至双11促销。因此,预计2023年双11促销期(23W44-23W46),中国彩电市场零售量规模为414万台,同比下降8.3%;产品升级仍是市场的主基调,预计零售额规模为143亿元,同比增长1.0%。戳→奥维数据罗盘