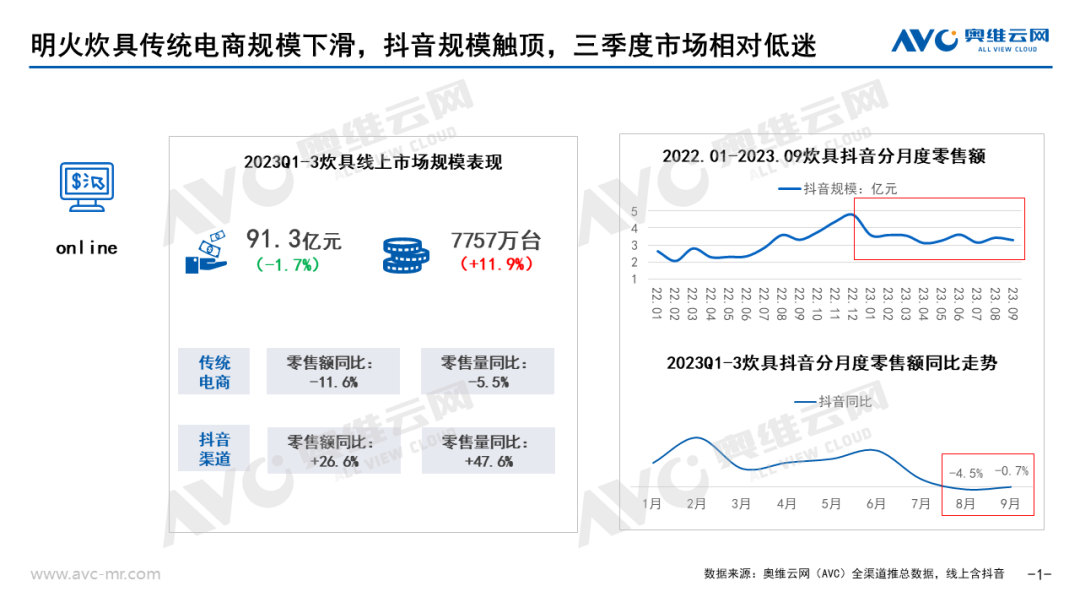

2023 年以来,交通旅游业、餐饮服务业等行业率先复苏,而在居家烹饪中包括炊具以及厨房小家电品类消费需求则表现的较为低迷。据奥维云网(AVC)线上推总数据显示:2023年前三季度明火炊具市场(炒锅、煎锅/平底锅、奶锅、锅具套装、砂锅、蒸锅、高压锅、汤锅、珐琅锅、火锅、水壶共计11个品类)线上(含抖音)零售额91.3亿元,同比降低1.7%,零售量7757万台,同比增加11.9%。聚焦线上市场,传统电商增长动力不足,同比降低11.6%,抖音渠道零售额在前两个季度的拉动下同比增长26.6%,但抖音规模基本已经触顶,拉开月份来看,每月均在3.5亿元上下震荡,8、9月份同比已然成为负向增长,从去年四季度4点几亿元的基数来看,四季度同比仍不会乐观。

谈及炊具规模降低的原因,我们认为主要有以下三点:

餐饮、外卖、速食产品增加:受益于疫情放开的影响,各地餐饮消费潜力得到明显释放。国家统计局数据显示,今年1-8月全国餐饮收入同比增长19.4%。其次,外卖人群以及外卖点餐频次增加,方便面、自热饭、预制菜等食品的侵蚀,改变了人们的饮食习惯,居家做饭的热情降低。

厨小电对于明火炊具的替代:厨小电凭借高颜值、多功能、便捷的优势,不断抢占传统炊具的市场,如今90、00后年轻群体成为消费的主力军,生产出符合其审美需求的高颜值、差异化产品尤为重要。

前几年需求透支:炊具为耐用品,市场新增需求不足,产品同质化严重。

市场虽回落,但不必过于悲观。我们从品类、外观、材质等多方面发现明火炊具仍有多个机会点存在。

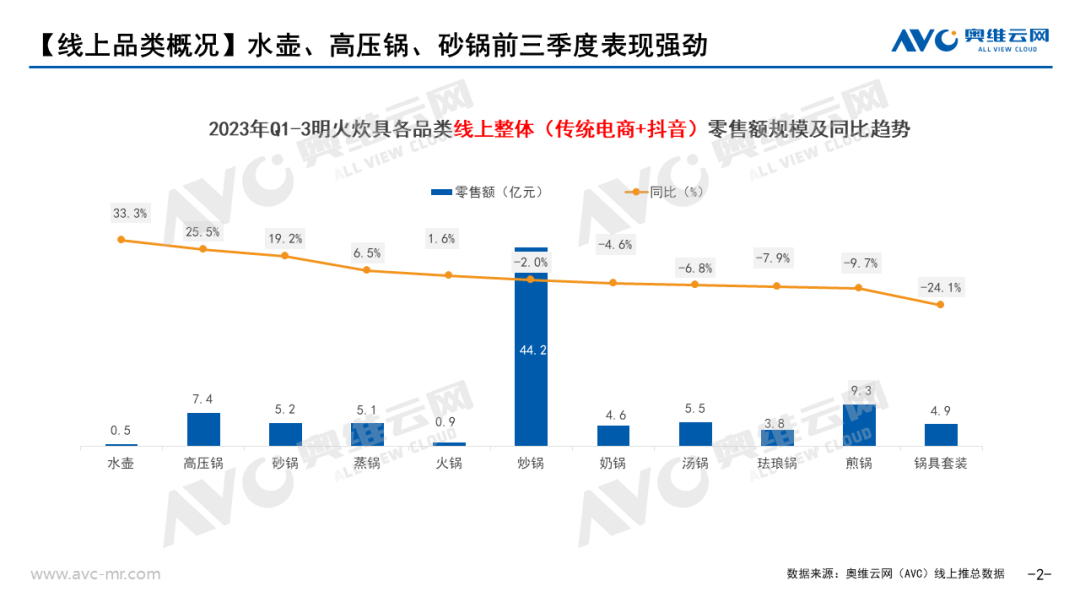

水壶、高压锅、砂锅、蒸锅前三季度表现强劲

从明火炊具线上渠道各个品类增速情况来看,明火炊具各个细分品类发展是有所差异的。其中高压锅连续四年增长,领跑明火炊具市场,原因一方面为高压锅的安全性能增强,使得人们对于高压锅爆炸的恐惧有所减缓;另一方面,高压锅使用人群年龄相对偏大,近年来电商以及新兴渠道的普及使得该类人群购买高压锅的渠道逐渐从线下转到了线上。水壶可重点关注户外露营水壶以及珐琅水壶类产品。砂锅外观颜值方面提升,各种可爱风、手绘风、黄焖鸡等独特风格的砂锅突出重围。蒸锅可在大直径,多层数方面着手,明火蒸锅人群多为年龄偏大有家庭的人群,全家食用对于品类丰富性要求更高一些,故大直径、多层数更能满足其需求。

炊具外观多样化,从颜色到形态用户对于工业设计的要求越来越高

明火炊具已经从过去的一览无余的“黑”向着多姿多彩的方向发展。炊具的使用环境为厨房,通过丰富炊具的颜色可以直接有效的打破传统印象中的厨房较为枯燥沉闷的感觉,于是我们看到各种多巴胺色系、IP联名、彩绘风、麦饭石以及陶瓷涂层的锅具进入消费者的视野。在造型方面,打破了传统炊具外观造型,部分企业参考厨小电中的方形蒸锅、多功能锅的造型,于是造就出方形明火蒸锅以及蒸鱼锅,其次在煎锅中我们看到各种异形的早餐锅在抖音渠道热卖。在材质方面,珐琅材质美观实用,不仅适用于珐琅锅,蒸锅、高压锅、水壶、奶锅等类目也可在外表增加珐琅釉料以增加其美观性。

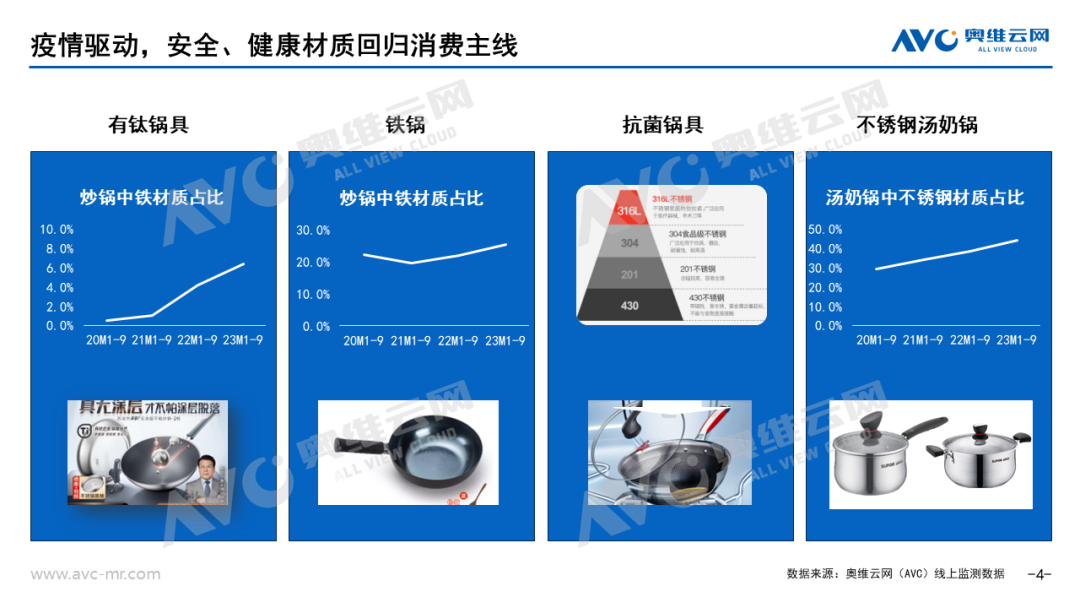

消费需求回归健康主线,健康&无涂层锅具愈发受欢迎

克劳锐发布的《2022新青年消费图鉴》表明,Z世代对健康饮食的关注与日俱增。从材质方面,4个趋势产品逐渐凸显出来:铁锅、钛锅、抗菌锅具、不锈钢的汤奶锅。

铁炒锅更适合我们中式的猛火爆炒,近年来在防粘、不锈、轻量化等方面也做了升级,消费者使用起来会更为趁手。据奥维云网(AVC)线上监测数据显示,2023年前三季度铁材质炒锅零售额份额同比增加了3.3%。其次钛锅,继苏泊尔有钛无涂层炒锅火爆之后,爱仕达、康巴赫、三禾、DUMIK等品牌也纷纷进行布局,推动着炒锅从涂层不粘锅向无涂层不粘锅方向大步跨进。不锈钢锅具从304到316L如今升级为抗菌不锈钢,给消费者带来了更健康的厨房体验。汤奶锅中不锈钢材质占比连续四年增长,这几个方面都预示着消费者对于材质健康的重视度与日俱增。