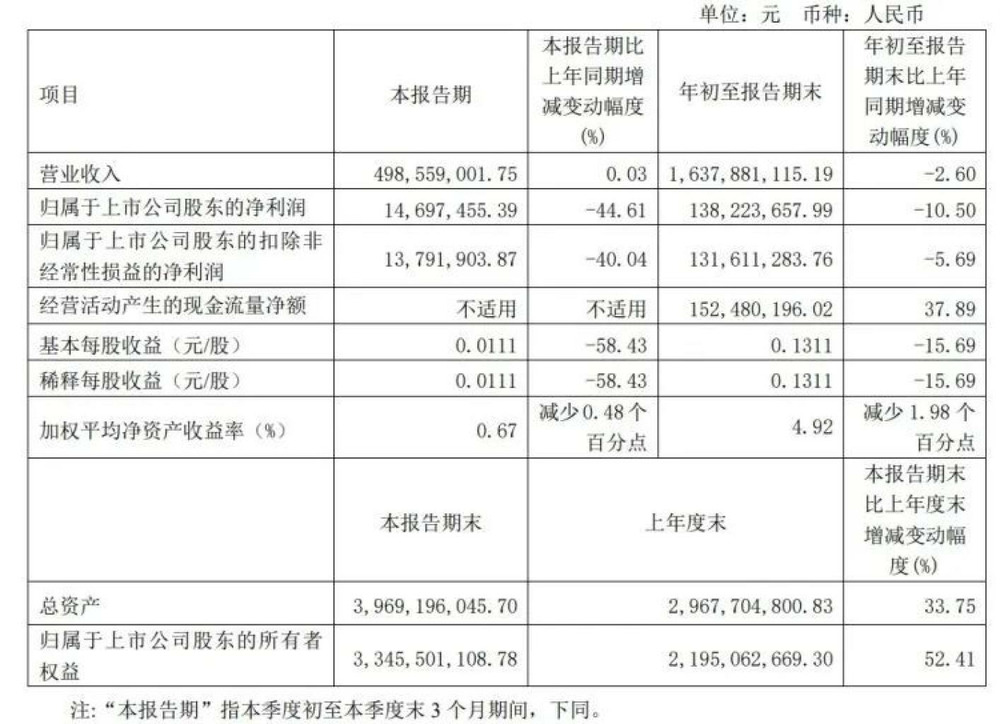

DoNews10月30日消息,10月29日,恒顺醋业发布2023年第三季度报告。报告显示,2023年第三季度,恒顺醋业实现收入4.99亿元,同比增长0.03%;归属于上市公司股东的净利润0.15亿元,同比减少44.61%;归属于上市公司股东的扣除非经常性损益的净利润0.14亿元,同比减少40.04%。

观察者网报道,恒顺醋业于2001年A股上市,是国内同行业首家上市公司。公司第三季度增收不增利,叠加上上半年营收净利双降,恒顺醋业2023年前三季度业绩表现不佳。

数据显示,2023年前三季度,恒顺醋业实现收入16.38亿元,同比减少2.6%;归属于上市公司股东的净利润1.38亿元,同比减少10.5%;归属于上市公司股东的扣除非经常性损益的净利润1.32亿元,同比减少5.69%。

这与2023年年度目标相差甚远。

观察者网了解,恒顺醋业在2022年年度报告中提及,“2023年公司力争实现:主营调味品业务销售不低于两位数增长,扣除非经常性损益净利润实现20%增长以上的年度经营总目标。”

醋系列收入微增1.78%

恒顺醋业将净利润的下滑归因于“产品销售结构变化导致毛利率降低”。

据华鑫证券研究数据显示,2023年前三季度,恒顺醋业毛利率为32.80%,同比减少2个百分点。其中,2023年第三季度毛利率为26.14%,同比减少8个百分点。

事实上,这并非是恒顺醋业毛利率首次出现下滑。据同花顺iFinD数据显示,2018年至2022年,恒顺醋业毛利率分别为42.19%、45.32%、40.76%、37.58%、34.37%,自2019年触及高点起已连续三年出现下滑。

虽然恒顺醋业并没有解释毛利率下滑的原因,但从其第一季度业绩说明会“今年糯米、麦麸仍处于高位,但是我们中高端产品的销售保持稳定增长。随着内部管理的精细化、数字化推进,公司毛利率也在改善之中”言论不难看出,是原辅材料价格波动导致其毛利率下滑。

另外,在调味品行业中,恒顺醋业的毛利率也仅处于中等水平。

值得一提的是,不仅是净利润增长目标难以达成,恒顺醋业有关主营调味品业务销售的目标恐也难以实现。除醋系列微增1.78%外,其他主营调味品业务销售收入均录得下滑。

主业不强,副业太多

作为以醋起家的龙头企业,恒顺醋业却因布局多元化错过了抢占食醋市场的好时期。

2001年,恒顺醋业投资2502万元非募集资金,参股设立“镇江奥雷光电有限公司”,注册资本8333万元,公司占30.02%股份;同时投资300万元参股宁波大红鹰药业股份有限公司,注册资本8000万元,公司占3.75%股份。进入2002年,恒顺醋业再度跨界,成立江苏恒顺置业发展有限公司,进入房地产赛道。

自此以后,恒顺醋业在巩固食醋行业“龙头”地位的同时,还需要重点布局房地产、制药、光电等领域。

对于跨界的风险,恒顺醋业十分清楚,曾在年报直言,“随着国际跨国公司实质性购并及国内实力民营资本通过改组国有调味品企业等方式不断介入调味品行业,公司面临的竞争对手实力与竞争力空前强大,加上公司目前涉足房地产、制药等不同行业牵涉公司决策层大量精力,同时内部员工在经营理念、现代管理技术的运用技能等方面与与国内外先进企业仍存在一定差距,在一定程度上影响了公司进一步实现跨越式增长的步伐。”

反映在数据上,恒顺醋业2001年至2012年整整12年的营业总收入和归母净利润复合年均增长率分别为16.07%、8.92%,且在2008、2012年归母净利润出现亏损。

“主业不强,副业太多,战线太长,这是他的硬伤。”在中国食品产业分析师朱丹蓬看来,以目前综合实力来说,恒顺醋业的体系、流程、团队根本无法匹配多元化发展,在这种情况之下,不去精耕主业,去布局副业,只能会导致主业越做越差。

也是在这个时候,恒顺醋业选择断臂求生,主动逐渐剥离光电产品、房地产行业以及建筑安装工程等非调味品业务,明确了“以食醋业为核心,带动相关调味品、酒类、醋类衍生品等产业发展”的战略。

这一产品战略无疑是正确的。数据显示,2014年至2020年仅7年时间里,恒顺醋业的营业总收入和归母净利润复合年均增长率分别为8.90%、27.06%。

不过,长达12年的“跨界”终究是拖累了恒顺醋业抢占市场份额的速度。

据华鑫证券研究报告2022年发布的报告显示,恒顺醋业虽市占率第一,但仅有7%的市场份额;其次为紫林醋业和水塔醋业,占比分别为4%和3%。