来源| 价值事务所

中国资本市场何时能诞生自己的纳斯达克指数?也许已经出来了,只是很多人还不知道,或者不愿意相信而已,但不管你信还是不信,未来都已来,看到最后你就清楚了。

近两年,国内对人口问题的关注度日益提升,尤其二级市场的投资者,不论看什么行业、企业乃至是指数,最后都会绕到一个灵魂拷问上,即人口下滑/老龄化对其会不会有不利影响?

在他们看来,人口下滑一方面意味着需求降低,另一方面意味着适龄劳动力数量下降,即供给下降,供需都下滑,经济自然要承压,那自然什么都好不了。

不过,在所长看来,大家有些把因果关系搞混了,在上述逻辑里,大家不自觉地将人口数量同经济增长划上了等号,只要人多,那需求就旺盛,只要人多,那供给就没问题。

天呐,这个逻辑要是成立,印度难道不该是全球最富有的国家之一么?

01科技才是经济增长的核心驱动力

事实上,经济是否能增长、经济发展水平的强度只与一个指标强相关,那便是科技的发展程度,所以,邓小平才说:科技是第一生产力。

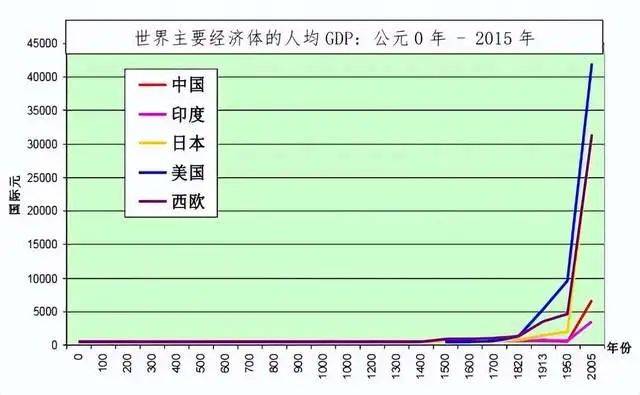

下图是世界上主要经济体从公元0年到2015年的人均GDP水平,不难发现,主要国家在公元1700年之前,人均GDP几乎没有差别,也基本没有任何增长,大家都是一条波澜不惊的水平线。

(来源:清华大学创新发展研究院)

也正是经济从未有过“增长”,所以社会的总蛋糕是有限的,只要和平一阵子,人口增长到一定程度,不可避免地会触碰到当时技术水平下所能利用的自然资源的最高天花板,然后就是社会大衰退,这个衰退,要么通过疾病,要么通过战争,总之必须要消灭掉一部分人,才能使得人类社会重新恢复秩序,开始新一轮的“增长”。因此,人类文明的发展总是遵循着上升、冲顶、衰落的一个循环。

换句话说便是,在生产力有限的古代,人口增长从来都不是什么好事情,人口只要增长到一定程度必然伴随着疾病和战争。

但这一切在公元1700年开始发生改变。1763年,工业革命爆发,世界经济增长格局出现了前所未有的变化,工业化开始从英国扩散到整个西欧,再到美国和日本,所有国家的人均GDP都开始大幅度增加,也是从这以后,全球人口才有了爆发式增长。

西方世界之所以领先世界500年之久,靠的是不断创新,而并非人口多寡。

国内企业谈及出海,下意识的目标都是欧美日韩等发达国家,并非印度、越南和非洲。

为什么挑人口数量更少的欧美日韩,而非人口更多的印越泰非?还不是因为前者更富,兜里钱更多,消费力更强。以美国为例,人家以世界4.17%的人口占了全球近24%的GDP,人均消费力是我们的6、7倍,那自然更能掘到金。

在客单价超高的创新药领域,不出海去欧美,就基本可以同没前途挂钩了,同是做CAR-T的创新药企,目标为美国的传奇生物市值甩了目标为国内的药明巨诺十倍不止……

所以,人口的数量和经济的总量及增长并非强相关,即便人口数量较少,如果人均创利更高,那经济大盘子依然强劲,也依然可以诞生很多市值巨大的超级大公司。

假设几十年后,咱们国家人口腰斩,但人均GDP翻了10倍,那整个经济大盘子不依然翻了五倍么?

所以,大家近几年把目光聚集在人口数量上,所长认为抓错了重点,我们真正应该盯的是科技,是创新,而非人口。

02科技才最值得投

前文我们讲了,科技才是经济增长的第一驱动力。

海对岸的美国用其多年历史表明,以创新为主导的纳斯达克长期收益率远远高于道琼斯,目前,全球市值最高的一批企业也是苹果、亚马逊、Google、微软这些科技企业……

所以,放在国内,其实答案都告诉你了,以硬核创新为主的科创板未来将大大强于主板,未来的超大市值企业也必然更多出现在科创板中。

茅台为王的时代,已经悄然过去了,中国资本市场的未来将由硬核创新企业引领,忘记茅台,拥抱科技吧。

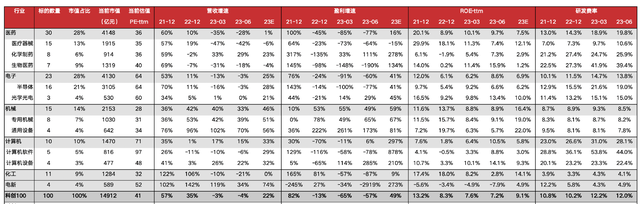

别的不说,今年国内经济表现是公认的不太好,整体复苏表现大大低于预期。但我们看下图科创100指数成份企业2023年的业绩预期,整体营收、盈利增速依然高达23%、49%,大环境哭爹喊娘,但这里却仍旧风景独好。

(数据来源:Wind,财通证券研究所;数据截止9.1;业绩预期来自wind一致预期中位数)

不过话说回来,虽然科创板未来前景大好,里面会有不少引领未来的超级大企业,但科创板50万的开户门槛还是有些高了,这无疑将一大批朋友拒之门外。另一方面,硬科技企业的研究难度也极大,机会十分不好把握,一个不注意就会踩雷。

所以投科创板最简单的方法还是直接选择科创板相关的指数,一方面可以分享到国内科技创新的红利,另一方面还非常稳妥让人放心,场外的朋友可以直接选择跟踪科创100ETF基金(588220)的鹏华上证科创100ETF联接(A类019861,C类019862)。

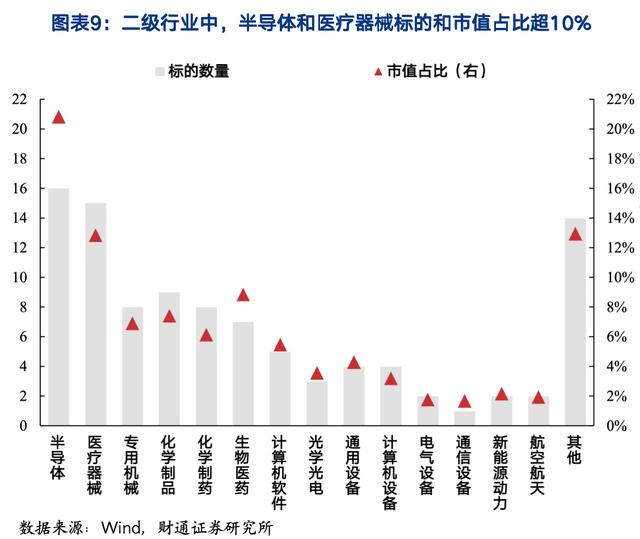

当下关注跟踪科创100ETF基金(588220)的鹏华上证科创100ETF联接(A类019861,C类019862)也正是时候,科创板100指数的前两大板块是医疗和半导体,这两个行业目前触底反转的迹象非常明显。

医疗不必多说了,接连下跌两年半,全指医疗的估值创下历史新低,大A近30年历史,全指医疗就没出现过比这波估值更低的时候,即便现在有些许反弹,PE也不足30倍,比历史15%的区间还低,近期在板块低估得不能再低的情况下,出现GLP-1减肥药(终端市场超千亿美金)这个超级导火索引爆整个板块的做多情绪,9月起医疗行业就明显走出了独立行情。

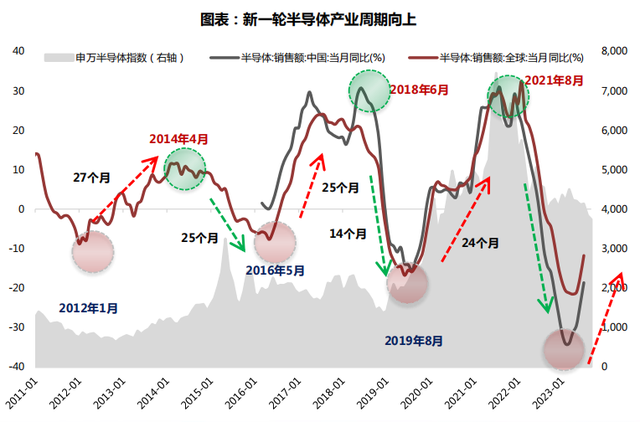

半导体今年的全球销售额明显开始回升,背后的核心原因在于人工智能、智能汽车、数字经济等新兴科技产业爆发,对上游存储、算力等需求持续增长,使得产业出现新一轮的上涨周期。

(来源:wind 天风证券研究所)

根据WSTS的预测,今年半导体行业市场空间预计会同比减少10.3%,但2024年便会有同比11.8%的增长,换句话说就是,今年是半导体需求的周期谷底,2024年起将迎来半导体产业的周期复苏。二级市场一般又是先于实体行业向上的。

也就是说,当下,不论是站在科创100成份企业中短期的基本面、估值双重拐点考虑,还是站在更长期的科技引领经济成长考虑,跟踪科创100ETF基金(588220)的鹏华上证科创100ETF联接(A类019861,C类019862)都非常值得关注,点击下方小程序即可查看产品详细介绍??

风险提示:观点仅供参考,不构成投资建议。指数基金存在跟踪误差。在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。市场有风险,投资需谨慎。