来源|IC实验室

京东整个体系的搭建,从来不是为低价而生,其曾经的高速发展,依靠的是品质与服务路线。

想必大家都知道前几天京东挑起来的一场混战了,事情是这样的:

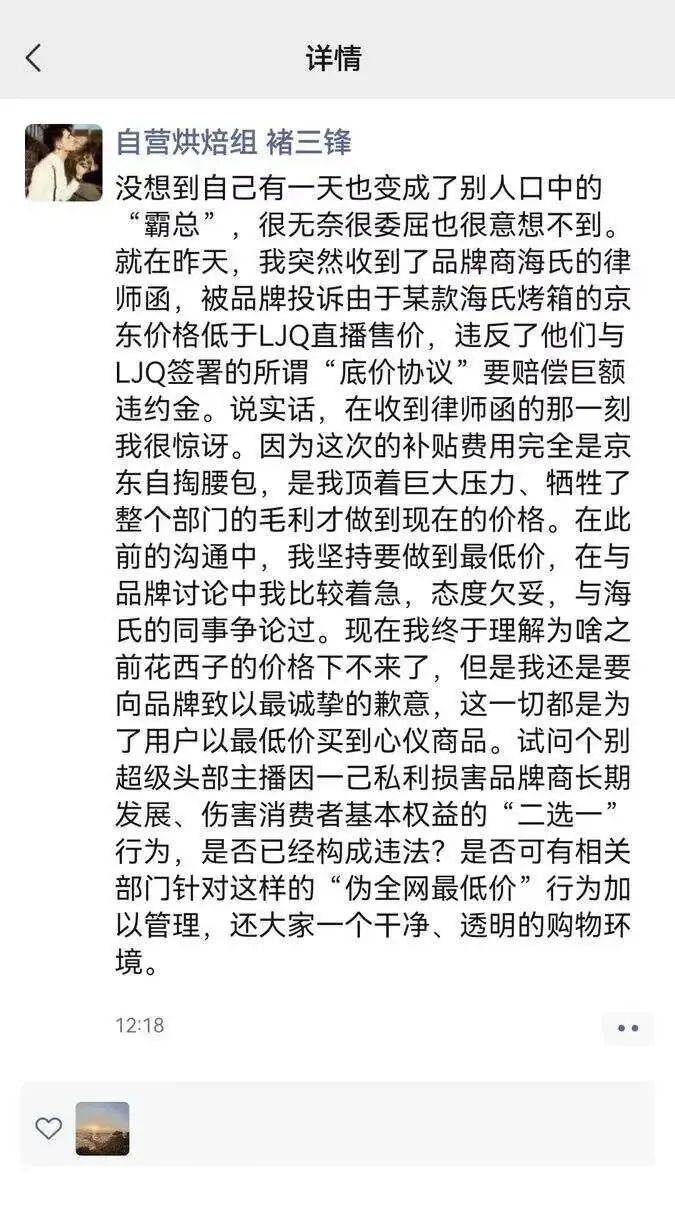

10月24号的时候,京东一个采销人员在朋友圈说京东收到了品牌商海氏的律师函,被品牌投诉由于某款海氏烤箱的京东价格低于李佳琦直播售价,违反了所谓的「底价协议」,所以要求巨额赔款。并且质疑这是头部主播的「二选一」行为。

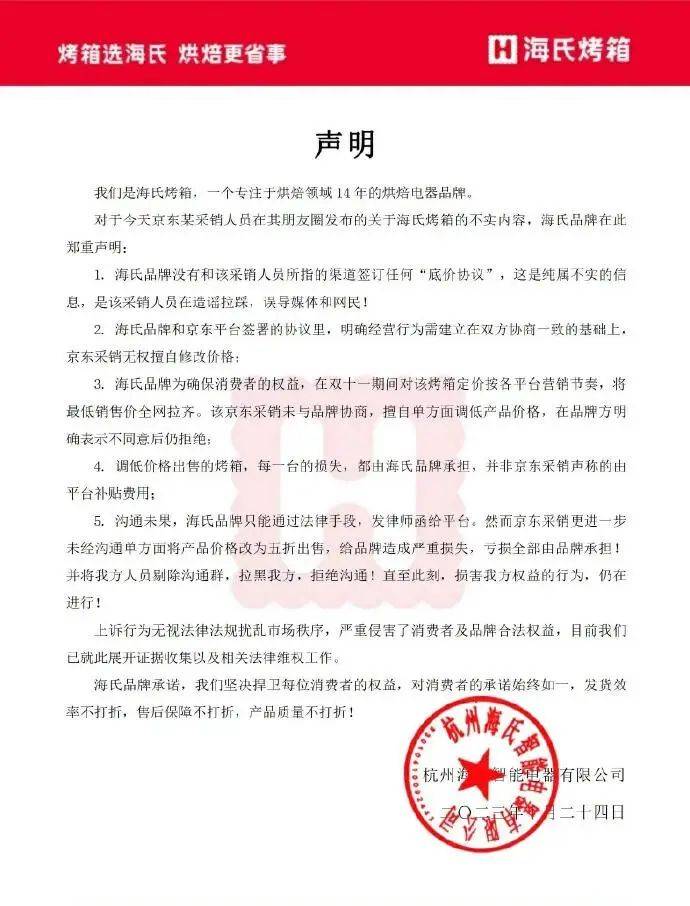

紧接着海氏也发表了声明,否认了存在签订「底价协议」一说。并且声称最低销售价是全网统一,京东方面是单方面调低价格,并且损失是由品牌方承担,并非是京东宣称的「平台补贴」。

随后李佳琦方也否认了「底价协议」和「二选一」的说法,表示是不实信息。

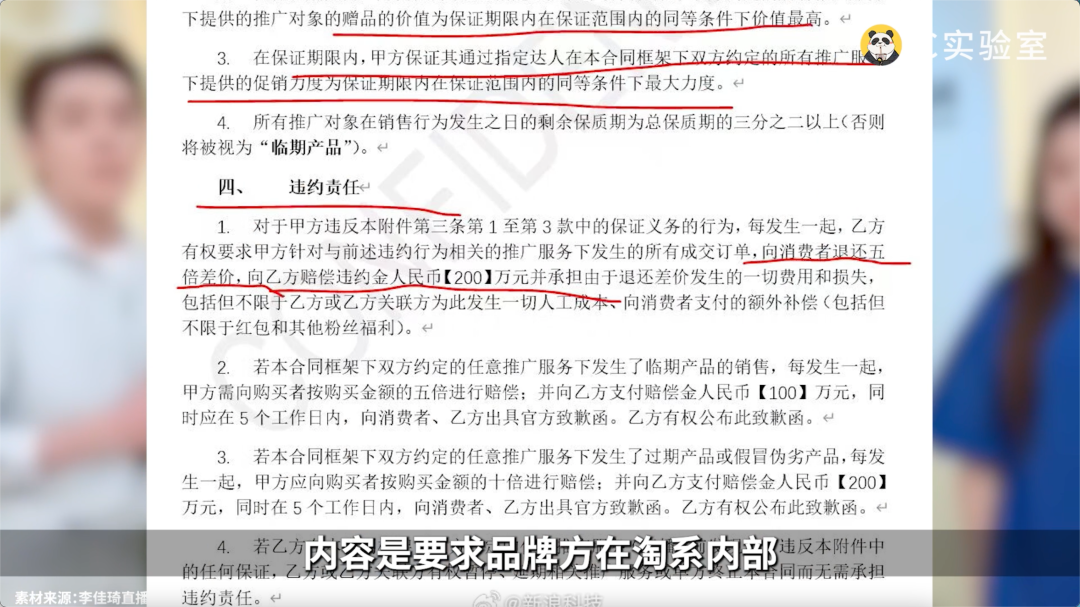

但很快网络上就流传出一份美ONE(李佳琦所属机构)和品牌方的协议,内容是要求品牌方在淘系内部,以及全网各平台,包括线下渠道范围内,给予美ONE最优惠的价格。

此后,小杨哥和各路职业打假人也加入争议,双十一刚开幕,围绕京东、李佳琦和底价协议,展开了一场罗生门。

01

作为吃瓜群众,我的心态就是看热闹不嫌事大,打起来!打得越狠越好!降价降得越低越好!反正谁便宜我就在哪儿买。

但是这件事,如果我们从京东这个角度来看,就会发现,这波一点也不京东啊。

为什么这么讲?看看这个采销的朋友圈,重点是头部主播二选一的问题吗?不,那都是屁话,重点是「补贴费用是京东自掏腰包」、「坚持要做最低价」,这,才是京东最想传达出去的信息:我就是要疯狂补贴,当全网最便宜的那个。

这个信息是不是听起来一点也不像京东,而更像是这位:

过去京东一直强调「多快好省」,省一直是最后一位,虽然京东也打过价格战,但低价从来就不是京东的核心。讲实话,大部分上京东购物的人,也不是冲着便宜去的。一般都是为了省心,第一是品牌店保证正品,第二是到货比较快,经常能次日达。

其实你看过去京东跟淘系打得天翻地覆的时候,一直强调的优势就是这两点:我不卖假货,我有前置仓,物流是自营的,从来没有说我要做最便宜的。

结果去年11月,刘强东宣布回归,在内部电话会议上就开喷,部分兄弟执着于定价权,忘记了我们的低价优势,强调低价才是唯一基础性武器。

言外之意就是,还愣着干啥?赶紧学拼多多啊。

于是今年开始,京东在英明神武的东哥领导下,如火如荼地开展起学拼运动,相继推出了百亿补贴、买贵赔双倍等多项措施。经过近一年的不懈努力,成功让市值跌到了拼多多的1/3不到。

现实证明,市场并不看好京东的「低价策略」。毕竟京东整个体系的搭建,就从来不是为低价而生,京东曾经的高速发展,依靠的是品质与服务路线。如此大一艘船,想要掉头把低价作为核心,除了内部体系需要大刀阔斧改革之外,更难的是如何将低价的概念植入到消费者的心智之中。

这就像是什么呢,童锦程突然转型要搞纯爱,但你一看到他,脑子里放的就是《女孩》而不是《悬溺》。

刘强东想要考虑多层次消费者,说白了,既想抓住高净值人群,又想抓住下沉市场。但低价与品质和服务,终究是矛盾的。更现实的可能是,原来的客户群体觉得体验下降了,而下沉市场又并没有买账。体现到数据上,就是低价策略没有换来该有的增量。

所以这个双十一,对于京东来讲尤为重要。

电商争夺消费者心智,最重要的窗口期其实就两个,一个618一个双十一。错过这波,等到明年夏天,京东在市场上还能算老几,这个事情就不好说了。

02

现在电商是个什么格局呢?阿里依然是头把交椅,拼多多已经超越京东,并且还在发展中,后面还有新晋万亿GMV玩家抖音来势汹汹。

如果不能在双十一交出一份令人满意的答卷,京东很有可能会继续掉队。

过去,电商行业还是淘系京东争霸的年代,京东也用过「二选一」的公关战和阿里竞争,说阿里搞垄断,不让我们这边卖品牌商品。

但今天,京东把「二选一」的对手换成了李佳琦,依然指责对方搞垄断,但说辞却变成了「你凭啥不让我这边卖便宜货?我们自掏腰包给用户打折,你凭啥不让?」

肉眼可见的改变有两点,一是主题变了,以前京东要传达的信息是,我这里有更便捷的物流与服务,现在京东完全不提这套了,只聊低价,而且是割肉也要打价格战。因为宣扬低价与补贴,才是新的战略目的。而目前流量最大,最近又出过「花西子」事件的李佳琦,简直就是天然目标。

另一个改变就是,过去京东的对手是淘系,现在降格到李佳琦,也侧面反映了行业地位的下降。的确,在我看来,如果单说「全网最低价」的心智,京东的站位还不如李佳琦。

不知道京东会不会怀念一下过去的时光。毕竟那时候,虽然打不过阿里,但至少稳坐老二的位子,有着稳定的基本盘。而不是像如今这样,强敌环伺,艰难转型,去做自己不擅长的事。

03

为什么京东不擅长做低价?这里就要聊到京东的基础商业模式了。

虽然京东上也有许多品牌商家,但它最核心也是最本质的属性,还是自营采销。这个模式类似传统零售商,自己采买,自己销售。

从这个角度来说,京东并不是平台,而是渠道。京东从品牌那里做采购,消费者再从京东那里购买商品,两次都是单边交易。

这在当下电商领域是很非主流的。

绝大多数电商,包括淘宝天猫、抖音拼多多等等,都是平台化的,也就是消费者在平台上直接和商家做交易,电商平台只是一个交易发生的地点,以及用各种方法撮合交易的中介。

两者赚钱的方法也有区别。京东赚钱靠的是低买高卖,赚一个差价。如果想要提升利润,一方面是通过规模化的采购,降低进货的成本,另一方面是配合自营体系,通过自建仓储物流提高运输效率,降低流通成本。

而平台化的电商,比如淘宝,它不靠差价赚钱,而是依靠平台积累的用户,撬动商家和品牌付费。这里的费用,既可以是成交的佣金,也可以是购买推广流量的费用。

如果平台想要多赚钱,只要做大用户规模,就能提升上游议价能力,让品牌愿意低价卖货或是支付更多推广费用。而品牌支付的费用又能帮助平台继续做大用户规模,从而形成飞轮效应。

所以说,京东赚的是消费者那头的钱,而淘宝赚的是品牌那头的钱。至于带货主播,作为平台生态内产生的物种,他们本质就是人形聚划算。李佳琦就是一个mini版的淘宝。

这两套模式逻辑都是通的,没有孰优孰劣,但在当下这个版本里,谁的钱更好赚是显而易见的。

商家那边,一般的态度是钱可以花,只要投入产出比能算平就行。而他们有一万种方式把打折和做推广的钱赚回来,比如以降价为名清理库存,比如提高销量规模化摊低成本,比如用预售和定金锁定销量避免库存,比如砸出市场规模然后找投资人要融资。

但消费者这边就不一样了。商品还是那么个商品,不小心买贵了别的地方也赚不回来,价格自然是能省一块是一块。

而且现在的消费者省钱省得越来越狠了。为了十几块钱的折扣能在直播间看几个小时的带货,为了几毛钱的红包能在电商平台里玩各种小游戏还天天打卡。只要够便宜,十几天的预售期也能接受,快递再等十几天也能接受。

这就对京东很不利了。

消费市场的基本盘有三类人群,最上面的高端消费者,价格不敏感但对服务要求很高的一群人,其中很大一部分,几乎没用过拼多多和抖音买东西,也不看直播带货。这些人京东稳稳能吃下,也是京东的基本盘。

最下面的价格敏感人群,就像我前面所说,京东显然不会是他们的首选。

而中间一部分人群,既对价格敏感,也希望能享受一部分的服务。这批人的选择才决定了京东的命运,而当下,肉眼可见的,这群消费者正在选择下沉。

04

当然,京东模式不适合打价格战,不意味着他们怕价格战。

恰恰相反,京东自己就是打价格战打出来的。但问题在于,京东从来没打过如此大规模,全品类的价格战。

京东的模式是很挑品类的。过去京东打过的价格战,无论是数码3C,家电还是图书,本质都是标品。

关于电商领域的标品和非标品,其实可以写一篇文章去好好解释,这里打个不精确的比方,就是唯一性。标品往往是唯一的,消费者清楚自己要什么,决策很快,对价格涨跌很敏感,而且买了不太容易退换货。比如我想要一本《长安的荔枝》或者要一台MacBook Air,这是很难搞错的。

但如果我要的是一条裤子,或者加多几个定语,一条蓝色水洗重磅直筒牛仔裤,XL的,够精确了吧?即使这样,我收到货以后也有很大概率会退货。可能是因为面料剪裁细节设计各种原因。但这样一条裤子,你可以卖99,也可以卖299,甚至可以卖599,价格弹性可以很大。

因为服装就是最大的非标品。

京东过去价格战没输过,是因为标品天然适合可以自营囤货,大规模采购把价格压下来以后,消费者必然买单。加上京东大规模出货的能力,无往而不利。

但如果打一场服装的价格战就不一样了,服装款式那么多,压根没办法做大规模采购,就算价格压低一点,消费者也未必有感知。我估计要是真的用自营逻辑来做服装,京东能被库存和退货给拖死。

从双十一到618再到百亿补贴,当今价格战早就不限于单个品类了。京东面对那些背靠商家的平台电商,几乎就是以有限对抗无限,以个体对抗行业。

也难怪京东着急上火,京东的确有太多课需要补了。

这两年大规模招募商家和品牌入驻,大踏步向平台化转型,还换了CEO,在内部进行了大规模的组织架构调整。可见东子还是很清楚的。如果说当年打当当,打苏宁都是局部战争的规模,那么现在的电商价格战就是世界大战的级别。

战争打到这份上,比的不是战术,甚至不是战略,而是一家公司能调动起多大规模的资源投入战争。而这里的资源,就是第三方的商家和品牌。

上个版本京东基本没积累这方面的资源,但好歹赚到了钱。这波补课,可能也是最后的机会了。

俗话说瘦死的骆驼还得比马大呢,京东都沦落到和李佳琦打口水仗了,这骆驼的体脂率,实在不乐观啊。

说到底,商业世界就是一场游戏,是游戏就有版本。

上一个版本大杀四方的角色,到了下一个版本就变成下水道英雄,这件事再正常不过了。

当然作为消费者,我还是那句话。我想要的就是便宜,既然电商直播从过去的低价逐渐成长为新的寡头,那我就乐于见到挑战者入局,能把这潭水再搅动起来,让这个双十一少点套路,多点实惠。