来源|鲸商

双11正如火如荼地进行,恰逢寒冬降温之际,国货羽绒服也借此机会火拼一把。

回顾在上世纪七八十年代,诞生了一批红遍大江南北的国产羽绒服。千禧年后,这些国货羽绒服逐渐被海外品牌掣肘,一度陷入沉寂。

鸭鸭羽绒服(下文简称鸭鸭)就是其中之一。

在老一辈的记忆中,鸭鸭是街边巷内随处可见的国民品牌。经历了一段消沉,鸭鸭进行了长达8年的企业改制及股份重组,在2020年选择拼多多等电商平台后,在线上重新焕发“第二春”,成为多数消费者首选羽绒服品牌之一。

但当前的羽绒服市场发展至白热化,老牌国货崛起背后,是品牌调整策略、渠道改革升级,产品优化创新等综合能力的体现,不同电商平台的经营策略也尤为重要。

拼多多作为新一轮的国货商战聚集地,正携手100家国货、老字号品牌共同打造“国货节”大促活动。该节日让双11成为更卷的一届活动,鸭鸭作为羽绒服多项单品的TOP1,参与其中,其借助拼多多国货节发力的数字化,特别是除了大促节点之外,日常化运营中,鸭鸭如何打破羽绒服季节性限制,取得逆势增长的转型经验,值得研究。

鸭鸭“沉浮”

诞生于1972年的鸭鸭羽绒服,是“中国人的第一件羽绒服”。上世纪八九十年代,鸭鸭一度创下日销羽绒服10万件的记录,市场占有率高达30%。1989年,鸭鸭还被作为国礼赠送给前来访华的国际外宾。

鸭鸭送给外宾的羽绒服“国礼”

鸭鸭送给外宾的羽绒服“国礼”

但进入千禧年后,鸭鸭、波司登、雅鹿等国产品牌,都出现品牌老化、研发能力不足、市场表现疲软等状况。

不甘于此的鸭鸭,在经历了2012年的国企体制改革后,一家以纺织为主业的民营企业成了鸭鸭第一大股东,但是此次改革并没有帮助鸭鸭摆脱泥潭。

反而一股更大的压力正向鸭鸭袭来。海外品牌不断进攻中国,像法国品牌Moncler、加拿大品牌Canada Goose、韩国品牌北面,都在中国市场大受欢迎。其中,加拿大鹅2023财年Q4收入增长31.4%,中国内地销售额增长约40%。可见,这些海外品牌的势头猛烈。

与此同时,友商也在积极转型,比如波司登,通过科技进步、营销策略,进军高端产品系列。鸭鸭还要面临羽绒服行业趋势的变化。比如,羽绒服从保暖刚需变为时尚单品,产品的颜值、功能性日益突出。鸭鸭早期主要生产的中老年服装,无法融入当下的主流趋势。

种种因素下,导致鸭鸭市场占有率一度不足5%。

承压之下的鸭鸭,在2020年再次进行了股份重组。从产品、渠道到运营管理、营销打法,都进行了焕新。

以往,鸭鸭线下门店聚集在三四线城市,全国的门店数千家,但是坪效不高。在鸭鸭工作了29年的老员工熊孝云感慨:“从2020年以后,鸭鸭才从排斥互联网转变为拥抱互联网,砍掉原有坪效低、形象不符合品牌规范的门店,仅保留500多家门店,在此基础上再开设旗舰店、百货店等新店。”

但由于羽绒服是相对成本高、生产周期长、季节性强、复购率较低的服饰产品,鸭鸭转型亟需先大量触达消费者。而拼多多恰好有庞大的用户基础,根据 QuestMobile 统计数据,2023年7月拼多多日均DAU约3.07亿、月活用户约6.2亿。此外,拼多多还有百亿补贴、优质资源位等优势。

比如,一个多月前,拼多多联合鸭鸭、上海药皂、鸿星尔克、孔凤春、郁美净等100家国货、老字号品牌共同推出了“国货节”,携手打造国货界的“双11”。活动中,平台百亿补贴、万人团、直播等资源矩阵也将向国货品牌大幅倾斜。

百亿补贴将同步上线国货补贴专区,对家电、日化、美妆、食品、家居、服饰、运动等国货品牌进行专项补贴,推动更多国货品牌、老字号持续出圈,销量长红,之后,拼多多百亿补贴联合央视,与58家国货开启了“国货团建”直播带货活动。因此,鸭鸭加速了在拼多多上开疆扩土。

更关键的是,按羽绒服行业的常规操作,夏季是“躺平”的季节,鸭鸭却仍在想办法“破冰”。

哪怕在每年最热的时候,鸭鸭也坚持卖羽绒服。为了让消费者有购买欲,鸭鸭特地把直播间搬到雪山上,搭配主持人耐心讲解,薄绒款式也能在夏季实现高增长。

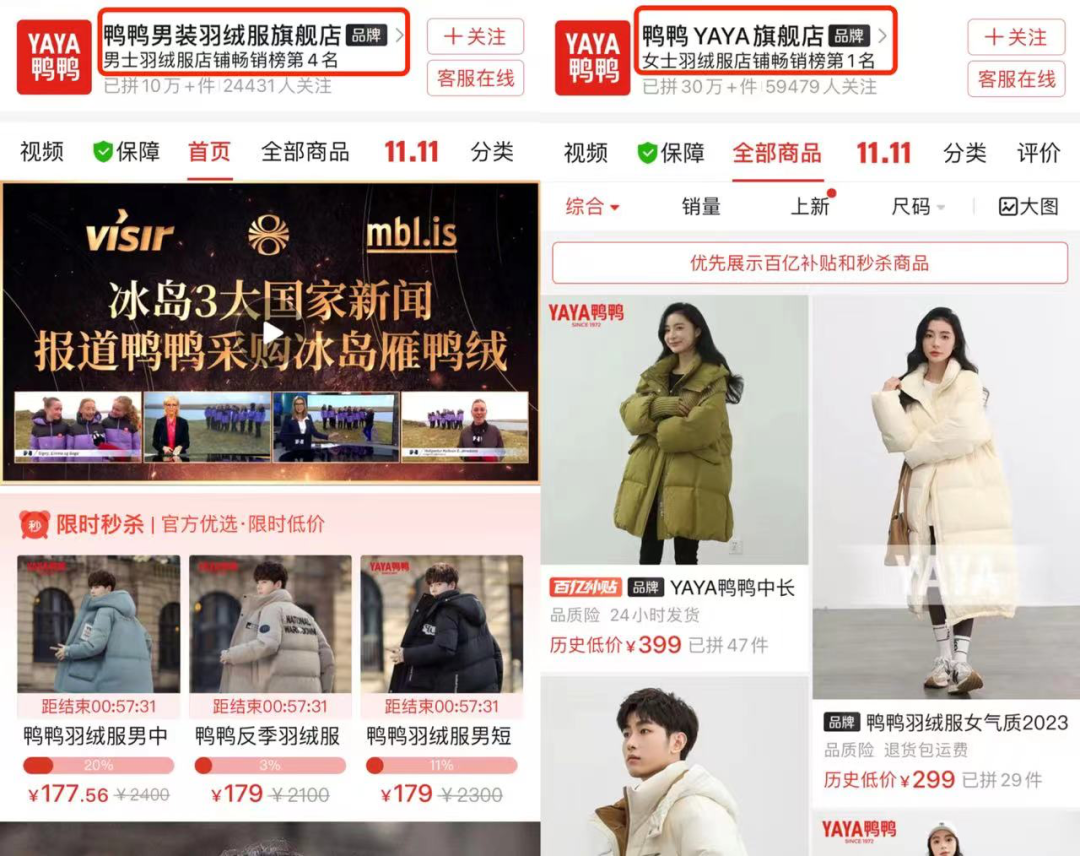

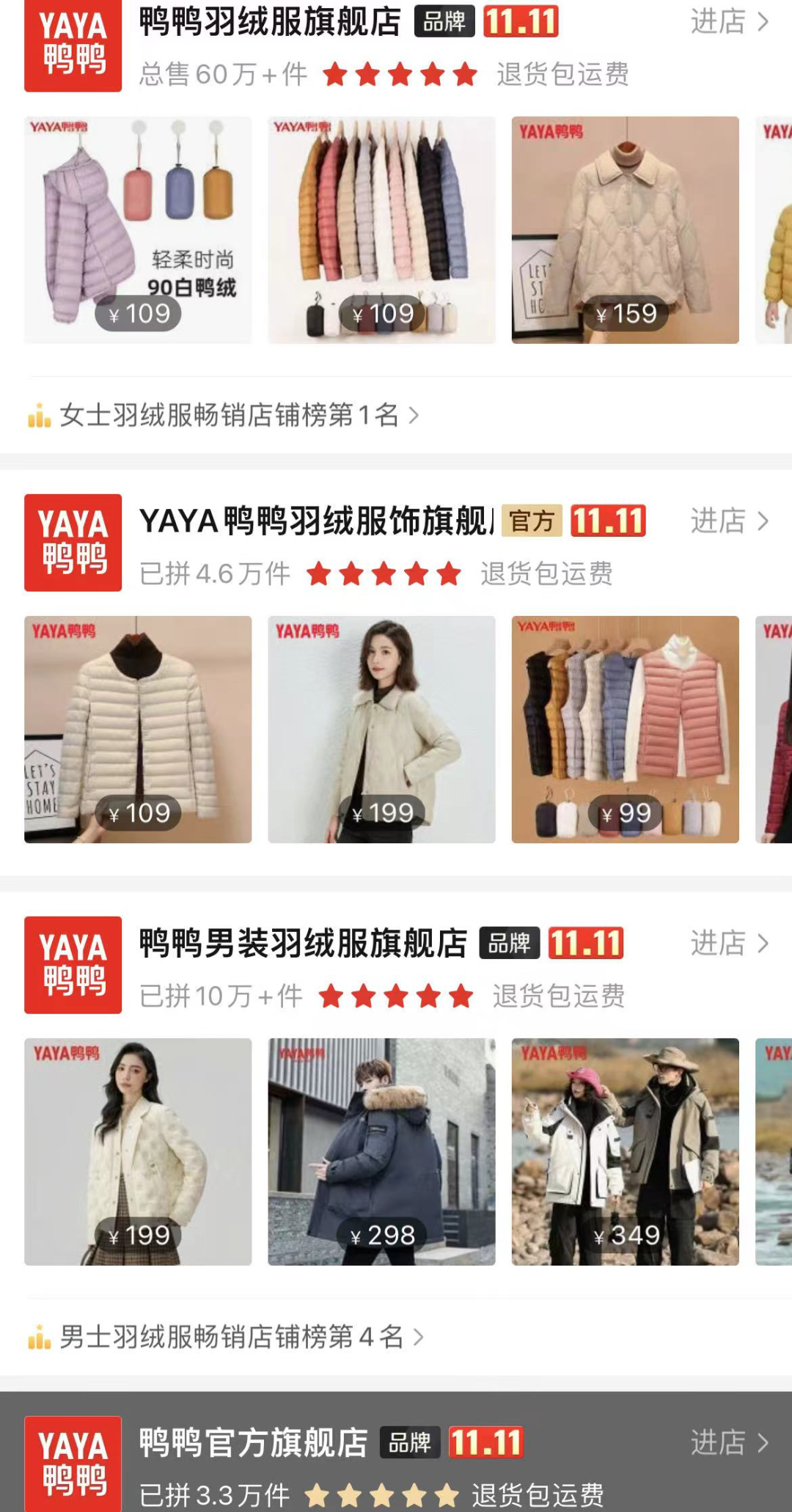

别具一格的直播方式,搭配拼多多的拼团模式,以至于在非冬季时,鸭鸭羽绒服也能卖得很好。现在,鸭鸭已在拼多多平台已经开设了女装、男装、轻薄厚款等不同类型的店铺数十家。在最近拼多多举办的国货节中,鸭鸭也是拼多多国货节的参与成员,多次成为拼多多服饰榜单品牌中的Top1。

鸭鸭转型的成果,在业绩表现中更明显。鸭鸭在2019年GMV仅为8000万元,这个数字在2020年增长至35亿元,2021年则是突破了80亿元。

销量实现高速增长,其实还要归功于鸭鸭近年来不断提升的供应链能力,以及其通过数字化柔性供应链,及时平衡供需时,完成快速生产。

前后端打通,精细化运营

如今,鸭鸭的受众遍布各年龄层。

其门店过往主要集中在三四线城市。为了重获年轻人喜爱,鸭鸭也集中在一二线城市做品牌形象升级。这就要求鸭鸭把产品性价比拉满,精准控制库存,同时兼具美观性,才能吸引消费者。

在此背景下,鸭鸭开始数字化进程。在第一个阶段,鸭鸭使用了采购外部系统,如ERP系统聚水潭;第二阶段,鸭鸭选择与聚焦服装供应链的服务商合作,将分散在各生产链路环节系统进行打通。

此外,鸭鸭还将建立以“BMS2.0”和“先知”为中台架构的数字化协同平台,在原材料环节,能实时监测抓取原料供给价格,再由采购中心来做集团以及区域式的集采;在设计环节,能实现款式资料标签化、数字化、以及款式报备和选款的在线化、进度可视化;在生产环节,能实现小单快反、按需定产,满足不同消费人群的产品需求;在营销环节,能预测潜在爆款,选择合适的代言人,按需制定推新计划。

从生产到售后的全面数字化,让鸭鸭的生产链路更加清晰简约。鸭鸭相关负责人曾提到:“前端卖爆后,后端工厂可以协调增加生产线,快速补足库存,鸭鸭自己的工厂以及合作工厂大多支持7-15日快返生产。”

然而,在鸭鸭销量节节攀升的同时,具体业务也迎来新挑战。ToC层面,鸭鸭需解决产品老化问题,通过设计创新重新回到年轻消费者视野。为此,鸭鸭整合了上千个设计师资源,涵盖了全球羽绒服行业里许多头部的资深设计师。这次发布的“冰壳系列”,更是请来了国际知名品牌的男装设计总监操刀。

在长达三个季度的淡季里,设计师们的核心任务是聚焦研发和设计,同时也在消化老款、测试新款。

“每年新品上架后,我们会通过用户的点击、收藏、加购等反馈找到潜在爆款。”鸭鸭品牌总监向鲸商表示,“基于这些潜在爆款,我们会进行爆款加推的系列动作。寻找合适的明星代言人进行上身、铺设线下广告,在平台中也会优先加推,增强曝光。”

而针对拼多多这类量大的平台,鸭鸭会专门定制货盘。比如轻薄羽绒服,经过多年验证,是平台用户非常喜欢的产品。

那鸭鸭会有专门的产线在全年都做这类产品,并持续优化该价格机制。鸭鸭主要有两种组货方式:一种是差异化售卖,一种是公共爆款售卖。前者是针对随机出现的爆款,快速协同后端供应链。后者是按照整体羽绒服的销售节奏,8月持续上架测款后持续加推。

除了鸭鸭自身优化供应链、推进数字化进程,拼多多上的国潮节、国货节,也是鸭鸭卖货的关键节点。此次活动中,拼多多的百亿补贴、万人团、直播等资源矩阵也向国货品牌大幅倾斜。百亿补贴搭配国货补贴专区,对家电、日化、美妆、食品、家居、运动等国货品牌进行专项补贴,让更多国货品牌、老字号持续出圈,销量长红。

占到红利的品牌之一鸭鸭,还会与拼多多共创营销策略,让品牌实现经济效益的同时,也能实现社会效益。

打造“高人效”的经营能力

C端用户品牌感官焕然一新的鸭鸭,其实B端供应链、运营管理也少不了费一番心血。

打开拼多多搜索鸭鸭可以看见,有男装、女装、轻薄款、厚款等不同类型的店铺。从经营模式上,其分为品牌自营和开放分销商的合作模式。鸭鸭品牌总部会把1000个款式分成三个层级,给到不同店铺。并且,总部运营人员会统一与拼多多了解主推方向,进行资源洽谈,再协调旗下店铺。长此以往,鸭鸭能发挥每个店铺的最大优势的同时,优胜劣汰。

倘若某个店铺的数据出现问题,品牌总部的运营会针对店铺的人群与货盘进行重新调整,甚至单独沟通。正因为上文提到,鸭鸭在电商组织架构的扁平化设计和数字化中台建设,打通了后端供应链及前端销售,所以鸭鸭总部拼多多渠道的店铺管理,仅需2位专业的运营。

除自营直播间外,鸭鸭的分销商会自行搭建直播团队,无需品牌方总部挨个再招主播、负责单个直播间的运营。所以鸭鸭不需要像其他品牌一样,单一渠道也需多人运作。这意味着,鸭鸭的人效极高,精兵强将才能提升店铺运营水准。

如此高人效的电商运营机制,从侧面反映了拼多多产品赋能商家时,最大程度的简化流程,为数字化经营打造了高效实用工具,真正落实了商家经营时的降本增效。

此外,拼多多对商家的 Dsr(Detail Seller Rating)评分考核相对严谨,所以日常关于衣服质量投诉,求助率等问题,都需要品牌运营人员把控。

回顾今年5月,鸭鸭开始启动反季销售时,整理了大批独家款来做反季货盘。彼时,运营需要根据不同店铺的评分指数、销售额、运营质量,来确定如何把这盘货合理分配。优质的店铺自然会获取更多资源。

品牌对旗下店铺的管理并非单向的,在日常的上新以及运营中,每家店铺需要及时反馈各个款式的销售情况。对于店铺自身想要加推的款式,店铺可以向品牌总部提意向表,准备如何强化爆款,如何规划其他款式。再由总部这边协调拼多多所有店铺的货款情况,进行重新调配。

另一方面,在拼多多平台中,鸭鸭也能根据拼多多榜单,实时观测爆款走向以及品牌排名,进而调整策略。总而言之,拼多多运营的极简理念和爆款能力,正在为商家赋能,提供更多可能性。

对拼多多这类头部电商平台,能以鸭鸭等老国货转型案例为标杆,让更多国货品牌看到转型希望,重新思考如何在拼多多上实现转型,进而让消费者以最简单的方式享受最大的优惠,促进消费潜力释放。