作者|张宇

编辑|杨博丞

上市艰难,但上市之后也不是万事大吉,比如股价一泻千里。截至11月15日港股收盘,“植发第一股”雍禾医疗的股价仅剩3.13港元/股,较年内最高点12.28港元/股跌去74.51%,较历史最高点18.907港元/股跌去83.45%。

图源:百度股市通

2021年12月13日,雍禾医疗正式登陆港交所,发行价为15.80港元/股,截至上市首日港股收盘,其总市值达到86.3亿港元,而目前雍禾医疗的总市值仅16.50亿港元,缩水超过80%。

与跌跌不休的股价不相符的是,雍禾医疗拥有巨大的发展前景。根据弗若斯特沙利文的资料,雍禾医疗在中国植发医疗服务以及医疗养固服务市场为最大服务提供商,市场占有率为10.5%和4.3%。

同时,根据国家卫健委调查,2022年中国脱发人口达到2.52亿人,预计中国脱发人口在未来几十年内仍将保持庞大规模,并于2030年继续增加至2.58亿。但与实际脱发人口相比,接受植发医疗服务的人数相对较小,2022年中国植发行业的渗透率约为0.21%,意味着每1000个脱发患者中,只有约21人会选择植发手术,存在着巨大的市场需求和增长潜力。

雍禾医疗作为行业龙头,而且又处于想象空间巨大的行业,为什么上市尚不足两年时间,股价便遭遇“变脸”?为什么投资者对雍禾医疗的态度出现了巨大反转?雍禾医疗到底出现了什么问题?以及植发究竟还是不是一门好生意?

亏损再度加剧

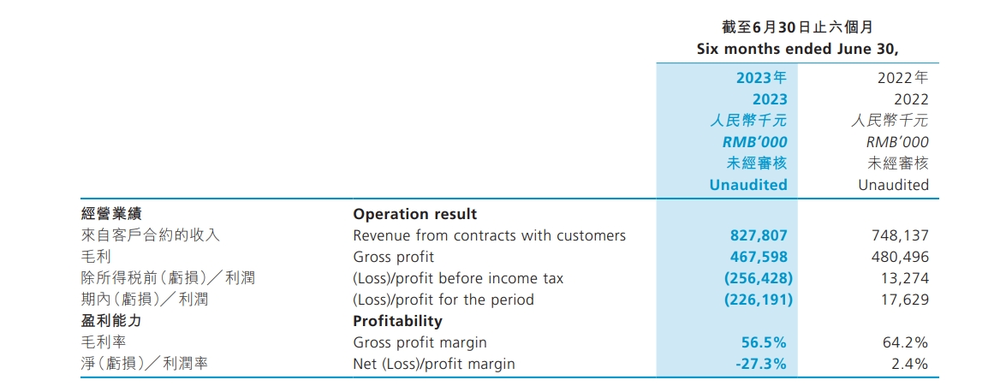

财报显示,2023年上半年,雍禾医疗的总营收为8.28亿元,同比增长了10.65%;净亏损为2.26亿元,同比下降1383.06%。

与此同时,雍禾医疗的毛利率从2022年同期的68.44%下降至56.52%,净利率从2.36%降至-27.32%,毛利率及净利率均为近五年来的最低水平,意味着雍禾医疗的盈利能力下降的同时,还面临着市场竞争加剧等情况。

图源:雍禾医疗财报

按照业务构成划分,雍禾医疗的收入来源可以分为植发医疗服务和医疗养固服务,2023年上半年,植发医疗服务收入为6.41亿元,同比增长15.9%,占比高达77.41%,是第一大创收业务,而医疗养固服务收入为1.72亿,同比下降8.5%,占比为20.74%。

值得一提的是,2023年上半年,植发医疗服务和医疗养固服务的客单价均出现了下滑,其中植发医疗服务客单价从2022年同期的2.63万元降至2.26万元,医疗养固服务客单价从4886元降至4212元。

实际上,雍禾医疗的颓势在2021年就已经显现。

2021年上半年,雍禾医疗的总营收突破10亿元,同时净利润为4.04亿元。然而根据2021年财报,其全年总营收为21.69亿元,但净利润只有1.2亿元,由此可知,2021年下半年,雍禾医疗已经出现不小的亏损。

2022年,颓势进一步加剧。根据财报,雍禾医疗的总营收为14.13亿元,同比下降34.85%;净亏损为8586万元,同比下降171.44%,是其近五年首次出现净利润亏损,具体而言,植发医疗服务收入为10.3亿元,同比下降34.18%;医疗养固业务收入为3.63亿元,同比下滑37.74%。

两大主营业务表现难言乐观,进而导致雍禾医疗的盈利能力有所下降,2018年至2022年,雍禾医疗的毛利率分别为75.16%、72.63%、74.60%、72.84%和61.8%,2023年上半年更是降至56.52%。

尽管业绩承压,但雍禾医疗还是决定继续扩张。截至2023年上半年,雍禾医疗已拥有72家植发医疗机构,覆盖了全国68个城市,构建起庞大的连锁毛发医疗网络。特别是在北京、上海、广州及深圳等地,雍禾医疗拥有14家史云逊健发机构,是中国最大及覆盖城市最广的连锁毛发医疗集团。作为对比,在2022年上半年,雍禾医疗仅在全国56个城市拥有57家植发医疗机构。

“到2023年底,门店将扩张至80家、医生将增长至500位。”雍禾医疗执行董事兼CEO张玉曾如是表示。雍禾医疗CGO任剑也认为,“如果说过去的需求高度集中在一线和二线城市,现在整个植发需求已经遍布全国了,怎么从一线城市、二线城市下沉到三四线城市,属于整个行业第二次的开拓期。”

不过,雍禾医疗的扩张之路也带来了不少压力,现金流首当其冲。截至2023年上半年,雍禾医疗的现金及现金等价物及定期存款为6.327亿元,相比2022年末的9.78亿元缩水3.45亿元。

获客仍然艰难

虽然雍禾医疗吸金能力十足,而且整个行业也日益火爆,但植发却很难称得上是一门好生意,一个重要的原因在于获客难于上青天。

获客难的原因集中在两个方面,一是脱发患者对于植发手术仍存在一定的担忧心理,另一个是高昂的植发手术费用。

植发手术的高客单价早已不是秘密。据了解,植发手术的计价方式是按照毛囊单位来计算的,目前我国植发的价格基本是每毛囊单位10-30元,而有植发需求的消费者通常要移植几千个毛囊单位。有业内人士称,如果需要植发的面积超过80%,那最少也要花费2-3万元。

获客的困难程度在销售及营销费用上体现了出来。2023年上半年,雍禾医疗的销售及营销费用支出从2022年同期的3.88亿元飙升至4.98亿元,占总营收的比例为60.14%。对于该项费用的增长,雍禾医疗在财报中表示,主要系为了加强品牌认知度及提升品牌价值,增加了线上渠道的广告投放所致。

雍禾医疗在销售及营销费用方面的支出一直保持在高位,2018年至2022年,该项费用支出分别为4.64亿元、6.5亿元、7.8亿元、10.73亿元和7.67亿元,占总营收的比例分别为50%、53.1%、47.6%、49.47%和54.28%。

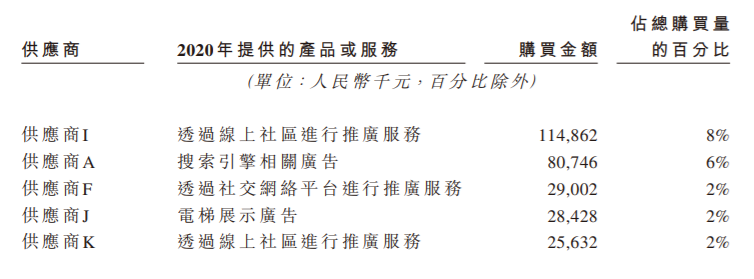

还值得一提的是,在雍禾医疗的招股书中,其罗列出来的前五大供应商均为广告服务提供商,所提供的广告渠道包括线上社区、搜索引擎、网络社交平台和电梯展示。

图源:雍禾医疗招股书

在投入巨额销售及营销费用的情况下,雍禾医疗的确也获得了客户数量的增长,2018年至2022年,雍禾医疗的客户数量分别是3.52万人、4.99万人、9.11万人、14.99万人和10.44万人。

事实上,不只是雍禾医疗,重营销几乎是植发医疗行业的通病,比如或成为“植发第二股”的大麦植发,根据招股书,2019年至2021年,大麦植发的营销及分销费用支出分别为5亿元、3.99亿元和5.2亿元,占总营收的比例分别为66.93%、52.22%和50.93%。同时,大麦植发在2020年的前五大供应商均为广告公司,采购金额合计高达2.16亿元。2021年,广告公司仍为大麦植发前四大供应商,采购金额合计达2.33亿元。

一位医美从业者对DoNews(ID:ilovedonews)表示,“植发行业比较特殊,几乎是一锤子买卖,而且消费者也没有复购需求且分享欲望极低,这就使得企业难以形成品牌认知,只能不停地开发新客源。”该从业者认为,虽然植发需求普遍存在,但植发仍是一个新兴行业,大面积的广告投放的确解决了一定程度的拉新问题,但想建立起消费者的认知仍是一个十分漫长的过程。

乱象丛生

巨额的销售及营销费用支出,却并没有让雍禾医疗的口碑蒸蒸日上,反而是屡遭消费者投诉。

以“雍禾植发”为关键词,在黑猫投诉平台搜索出79条投诉信息,投诉原因各异,但大多围绕“欺骗消费者”、“夸大虚假宣传”、“手术效果不及预期”等问题,而大麦植发也有37条投诉,投诉原因大同小异。

此外,无论是在百度、搜狗等搜索引擎,还是知乎、微博等网络社交平台,关于“植发失败”、“植发机构存在价格不透明”、“植发虚报毛囊单位数量”的吐槽同样数不胜数。

植发医生良莠不齐是导致植发医疗行业乱象丛生的一大原因。

根据中国整形美容协会发布的《毛发移植规范团体标准(征求意见稿)》,执刀医生必须具备整形外科或皮肤外科执业资格证,其他专科的外科医生则必须经过三甲医院的培训、通过考试拿到资质,并且需要至少经过50例实战才可以从事植发手术。有数据指出,真正具备资质的植发医生全国不足3000人。

一位三甲医院的皮肤科医生告诉DoNews,植发手术的确不是技术含量特别高的手术,无需过多担忧,但唯一值得强调的,无论在哪里做植发手术,都得记得核对下相关医疗资质,“现在有一些很小的美容店、理发店也在偷偷做植发生意,千万不要去那些地方做植发手术。”该皮肤科医生说道,“之前就有媒体曝光过,一些植发培训机构培养一名所谓的植发医生只需要两到三天,练习两小时就敢让学员拿患者实操,医生没有相应的执业资格,机构没有相关医疗资质,根本无法保障手术安全性。”

市场研究机构Market Research Future发布的《全球植发市场报告》显示,2023年全球植发市场规模预计将达到238.8亿美元(约合1709亿元人民币),未来5年的年复合增速将达到24%。不可否认,植发医疗行业拥有巨大的想象空间,但雍禾医疗只靠营销拉动增长,终究不是长久之道。