刚刚过去的“黑色星期五”,跨境电商似乎“静悄悄”。

根据Adobe Analytics的数据,今年美国黑五线上销售额预计同比增长7.5%,达到98亿美元。

作为“特卖电商第一股”,唯品会的国际品牌特卖曾风靡一时;然而,唯品会的业绩承压困局也写在最新的三季报里。

「不二研究」据唯品会三季报发现:今年三季度,唯品会的营收增速下滑至3.5%、净利润同比减少29.4%。目前,唯品会主要面临营收增长乏力、净利润下滑等问题,在「不二研究」看来,这主要是由于唯品会定位于品牌特卖,但随着流量成本的不断攀升,过高的营销投入正在侵蚀其利润;与此同时,当京东、拼多多等竞争逐渐加剧,唯品会的底牌正在失灵。

唯品会是一家主营女装,定位为专做“品牌特卖”的垂直电商平台。

截至11月25日美股收盘,唯品会报收16.55美元/股,对应总市值89.67亿美元(约折合人民币625.94亿元);对比2021年3月的市值高点307.10亿美元,市值已缩水217.43亿美元。

「不二研究」据其三季报发现:今年三季度,唯品会营收为167.7亿元,同比增加3.5%;同期净利润为12.00元,同比减少29.4%。

此前11月的一篇旧文中(《净利腰斩、增长乏力,“特卖电商第一股”唯品会掉队》),我们聚焦于“特卖电商第一股”唯品会一边掉队一边盈利,尽管在财报上连续36个季度盈利,但其营收已经增长乏力。

时至今日,唯品会不仅面临营收增长乏力、净利润下滑等问题未解,且直面品牌特卖的行业的竞争。

当电商行业竞争加剧,唯品会如何在夹缝中讲出新故事?由此,「不二研究」更新了11月旧文的部分数据和图表,以下Enjoy:

后浪来了,品牌特卖不灵了?

“特卖电商第一股”唯品会(NYSE:VIPS)继续走在“小而美”的路上,但一边盈利一边掉队。

尽管唯品会连续42个季度实现盈利,但其三季报显示:2023年Q3,净利润12.00亿元,同比下降47.7%。

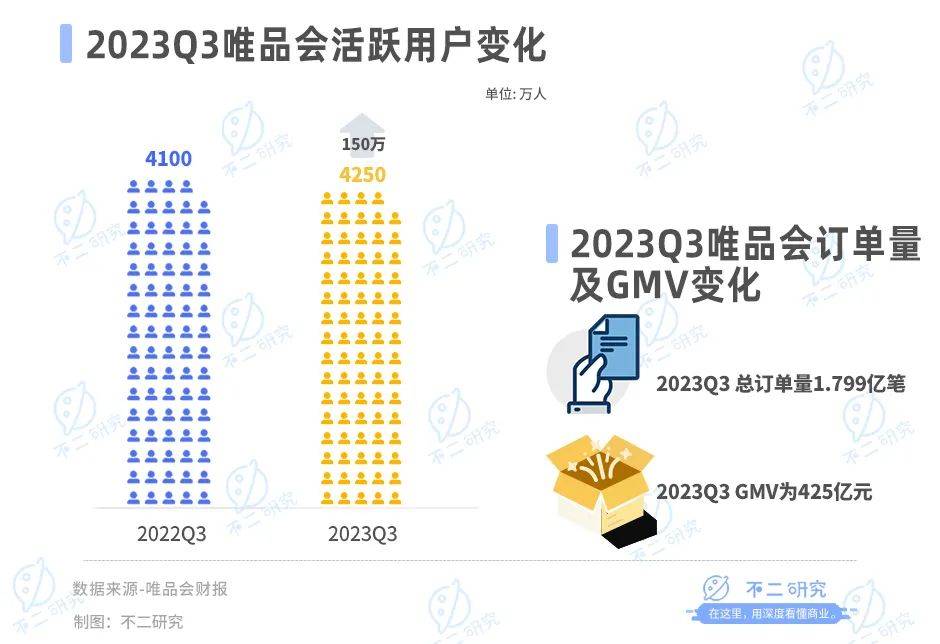

「不二研究」据其财报发现:今年三季度,唯品会营收228亿元,同比增长仅5.3%;同时,其活跃用户增长也遭遇瓶颈,三季度活跃用户同比增加3.5%,较去年同期仅新增150万。

盈利也难掩增长乏力,资本市场在用脚投票:在三季报发布后,唯品会股价下跌2.98%。

从“妖股”跌落

唯品会的创始人沈亚是一位土生土长的温州人,他的创业搭档洪晓波同样祖籍温州。

2008年底,唯品会在上线之初,模仿法国VentePrivee及美国Gilt模式,主打一线奢侈品折扣的线上销售。

仅3个月后,唯品会调整定位为“一家专门做特卖的网站”,转向二三线时尚精品清理库存及过季商品,并对当季商品限时折扣;奢侈品成为其中一个频道。

在服装业库存危机及倾销的浪潮下,唯品会业绩突飞猛进,并于2012年3月登录美国资本市场。

但是,唯品会在IPO首日开盘破发,从发行价6.5美元/股下跌15.4%,跌收5.5美元/股。

上市约一年后,唯品会宣布2012年四季度首次实现盈利;此后在业绩利好势头下,其股价一度飞升至229美元/股,比最低位高出50多倍, 被视作称为“妖股”。

2017年6月,唯品会将品牌升级为“全球精选正品特卖”。同年12月,腾讯(00700.HK)、京东(09618.HK)宣布以8.63亿美元认购唯品会增发的10%新股份。

截至今年3月31日,据唯品会财报显示:沈亚持续占比15.4%,为第一大股东;而腾讯持股占比11.4%,京东持股占比6.5%,分列第二、第三大股东。

“妖股”的神话总有失效时。尽管在2012年四季度后,唯品会已持续实现43个季度盈利,却正在遭遇增长瓶颈。

今年三季度,唯品会营收228亿元,同比增长5.3%,但营收增速明显放缓。「不二研究」据财报发现,自2019年三季度起,除了受疫情“黑天鹅”严重影响的2020Q1及2020Q2,唯品会的单季营收增速均超过10%。

如果拉长时间线,2014-2017年,唯品会营收增速分别为121.59%、73.82%、40.76%、28.84%;2018-2023年,其营收增速分别为15.93%、10.02%、9.53%、15.00%、-11.88%。

在净利方面,唯品会Q3净利润出现同比下滑:今年三季度,唯品会净利12.00亿元,对比去年同期的17亿元,同比减少29.4%;其中,运营利润为15亿元,同比增长34.8%。

在「不二研究」看来,唯品会专注于特卖电商垂直领域,“小而美”路线或能持续盈利;但其增长乏力已濒临业绩“天花板”:在营收正向增长的背后,营收增速却在放缓,且三季度甚至出现净利同比下滑。

盈利之外,资本市场更关注其未来成长空间,并正在用脚投票。

有个注脚是:京东曾在三季报中披露,当季权益法核算投资损益为损失19亿元,比2020年第三季度为损失3亿元;主要由于若干权益法核算投资的非现金减值。「不二研究」认为,京东的投资损益或包括唯品会市值减值在内。

此前的2017年,腾讯、京东的联合战略投资唯品会时,对后者的投后估值约86亿美元;而截止美东时间11月27日美股收盘,唯品会的市值已经跌落至89.67亿美元。

“小而美”增长乏力

作为一家小而美的垂直电商,唯品会的增长乏力不仅体现在营收,其核心的活跃用户增长也遭遇瓶颈、缺乏未来想象空间。

财报显示,唯品会三季度活跃用户数为4250万;较上年同期为4100万,同比增加3.5%,同比新增活跃用户仅150万。

对比京东,其Q3入驻商家和活跃商户数量加速扩张,均达到历史新高水平,同时3P订单量和3P活跃用户数量同比持续增长,但三季报中并未公布该数据。

或由于新用户增长乏力,唯品会当季的订单总量及GMV仅微增。在2023年Q3,唯品会的总订单量1.799亿笔,较上年同期的1.683亿笔,同比增长6.9%;其三季度的GMV为425亿元,较上年同期的376亿元,同比增长13.1%。

在活跃用户增速放缓乃至停滞的背景下,沈亚在今年一季度表示,唯品会将继续扩大SVIP成员基础,并为他们提供更多的会员特权,以激励他们在平台上花费更多时间、下更多订单并增加跨类别购买的频率。

2021年以来,“小而美”的唯品会似乎走上一条营销换增长的路径。

2023Q1-2023Q2,唯品会的销售费用为8.37亿元、8.93亿元,较去年同期增长10.2%、60.6%。

今年三季度,唯品会销售费用较前两季略有降低、仍达6.70亿元,同比增长17.0%。其在净收入占比约2.9%,与上年同期的2.6%基本持平。

据「不二研究」不完全统计,2021年,唯品会已冠名或赞助《心动的信号4》《妻子的浪漫旅行5》《乘风破浪的姐姐2》等多个热门综艺;“上唯品会买XX同款”等广告语成为其标志性的宣传。

此外,今年三季度,唯品会还为SVIP用户提供腾讯视频、哔哩哔哩大会员“买1得N联合卡”等权益,并围绕亚运会赛事热点开展超V品牌日,强化会员价值感知,进一步增强会员深度信任感,推动平台高价值用户规模不断扩大。

不及综艺营销的速度,唯品会的营销投入并没有换来爆发式增长。对比三季度营销费用的同比增速17.0%,其同期的营收同比增速为5.3%、GMV同比增速为6.9%、新增活跃用户同比增速仅为3.5%。

更为重要的是,唯品会的营销投入或在侵蚀利润。2023年Q3,其毛利润为54亿元,与上年同期的47亿元基本持平;当期毛利率为14.9%,较上年同期的21.7%有所增加;同时,其当期净利润同比下滑。

在「不二研究」看来,唯品会正在陷入营销换增长的“悖论”:一方面,其营销投入并未带来新用户的爆发式增长,也很难转化成实际营收;另一方面,阿里、京东、拼多多等平台类电商平台,正在侵入细分领域;于唯品会而言必须加码营销、巩固垂直护城河。

截至2023年9月30日,唯品会拥有现金、现金等价物和限制性现金196亿元,短期投资4.519亿元。

在后流量时代,流量聚集的马太效应愈显,流量成本已经越来越高。唯品会并未构建稳固的护城河,想要继续“小而美”已经越来越难;找到突围路径之前,它或许还会持续营销换增长。

特卖底牌不灵了?

当流量红利等逐渐见顶,电商内卷在加剧。

在特卖垂直领域,已经有越来越多的玩家入局。淘天开启百亿补贴,京东上线奥莱频道,拼多多主打“天天真低价”,波云诡谲的电商江湖里,价格再次成为激烈竞争中的胜负手,“低价”融入电商的血脉,悄声铸就浪潮。

2020年9月,特卖电商爱库存曾实名举报唯品会“二选一”;2021年2月8日,反垄断“靴子”落下,唯品会因垄断被罚没300万元。

专注于特卖的唯品会,其直到2020年6月才上线直播功能,错过直播电商的黄金风口。彼时,淘宝直播、抖音、快手等,已逐渐锁定直播电商TOP格局。

抖音、快手等直播电商,正在加剧服装等非标品类的竞争。尽管唯品会也在抖音上直播带货,但更像一个仓储渠道;其自身的直播电商还有很长一段路要走。

据国家统计局数据,今年前三季度,限额以上服装鞋帽同比增长10.6%、化妆品类同比增长6.8%。

行业竞争加剧、消费需求疲软,对唯品会的业绩形成一定客观压力;但更为重要的是:唯品会品牌特卖的底牌或许不灵了。

“大品牌、特价卖”,某种程度而言,品牌特卖的赚钱逻辑在于:多方共赢去库存。但是,去库存关键的一环:消费者会持续买单吗?

多位Z世代消费者向「不二研究」表示,其对唯品会相对陌生,对于喜欢的品牌,可能更在意款式潮流,不会太在意价格;而现在很多品牌营销,本身推出“限量版”的卖点,也有“粉丝价”、VIP会员价等当季折扣。

“现在直播间都打出全网最低价,哪里便宜去哪里买。”95后的JJY坦言其是价格敏感型消费者,但不会固定在某一平台购买品牌特卖商品。

在「不二研究」看来,作为小而美的垂直电商,品牌特卖曾是唯品会的底牌;Z世代的消费习惯变了,品牌方的生产、营销方式等也随之改变,品牌特卖的行业竞争也加剧,唯品会的底牌正逐渐失灵。

对于电商传统旺季的四季度,唯品会在财报中预计,其总净收入将在318亿元-333亿元之间,同比增长约0%至5%。

“特卖电商第一股”如何讲出新故事?

电商内卷加剧,小而美的垂直电商首当其冲。

以非标品的服装等为主,唯品会的垂直特卖模式,缺少抵御市场波动的业务结构。

前有阿里、京东等巨头侵入品牌特卖,后有抖音、快手等直播电商抢夺非标市场。夹缝中的唯品会早已不复“中国电商第三极”,其在后流量时代逐渐掉队,想要继续“小而美”越来越难。

目前,唯品会主要面临营收增长乏力、净利润下滑等问题,在「不二研究」看来,这主要是由于唯品会定位于品牌特卖,但随着流量成本的不断攀升,过高的营销投入正在侵蚀其利润;与此同时,当京东、拼多多等竞争逐渐加剧,唯品会的底牌正在失灵。

当电商行业竞争加剧,唯品会如何在夹缝中讲出新故事?

作者 | 艺馨 鸠白

出品 | 不二研究