来源|松果财经

产品力和渠道优势之外,荣耀如何讲好高端化的故事?

对企业的价值评估,往往离不开对其所处行业前景的考量。在蓝海赛道布局的企业,往往要比在红海市场突围的企业更容易受到资本重视。

但这并非绝对,若是一家企业能够在饱和的红海市场中,实现新的增长,其蕴涵的成长价值便一目了然。荣耀或许正是这样一家公司。

近日,荣耀董事会发布公告称,将通过IPO上市,这打破了此前借壳上市的传闻,也将公司这三年的迅猛成长展现给市场。

三年前,荣耀品牌从华为旗下分离,成为独立公司。彼时国内手机市场早已成为一片红海,增速放缓的同时,市场格局也相对稳定。据中国信息通讯研究院发布数据,2020年,中国手机市场总体出货量累计3.08亿部,同比下降20.8%。这种背景下,市场对于荣耀的前路存在一定忧虑。

但意想不到的是,三年之后,荣耀登顶中国手机市场份额第一,还在A股IPO深度降温的当下选择上市。这一动作释放了一个关键信号:国内手机市场的整体出货量虽然增长放缓,但市场规模依然在稳步扩大,对存量市场深入挖掘,仍能发现巨大的长线价值。

那么,荣耀究竟是如何用三年时间在手机红海翻出新的浪花,实现市场份额的赶超?IPO之后,又会给国内手机行业带来怎样的变化?

大厂转舵、荣耀笃行,技术资产价值再释放是后来居上关键?

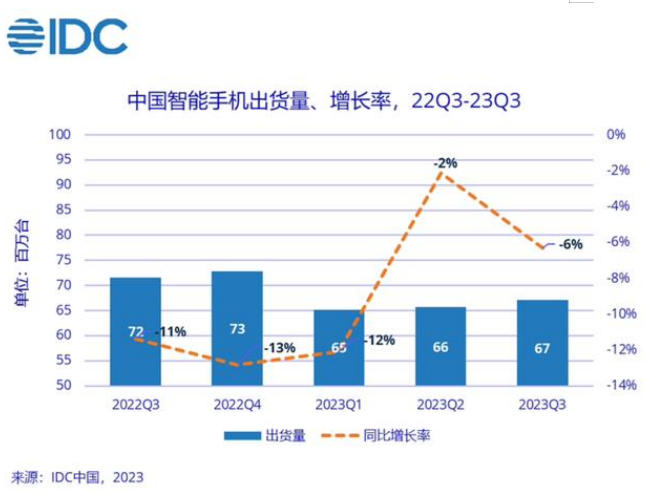

自2022年开始,国内手机市场就处于出货量缓步下滑的发展旋律下。据IDC最新数据,2023年第三季度中国智能手机市场出货量约6705万台,同比下降6.3%。在国内手机市场增速放缓后,厂商们的目光逐渐转向造车等领域。

比如,华为提供车载软硬件及智能化的整体方案,充当上游供应商角色;小米则亲自下场建立汽车工厂与团队,从零开始造车;vivo也发布了全新车联网品牌Jovi InCar。

这体现了国内手机行业在发展战略上出现了集体转舵。被默认的事实便是,仅仅依靠手机的制造、销售,或许很难讲出新的故事,开拓第二增长曲线的必要性日渐凸显。

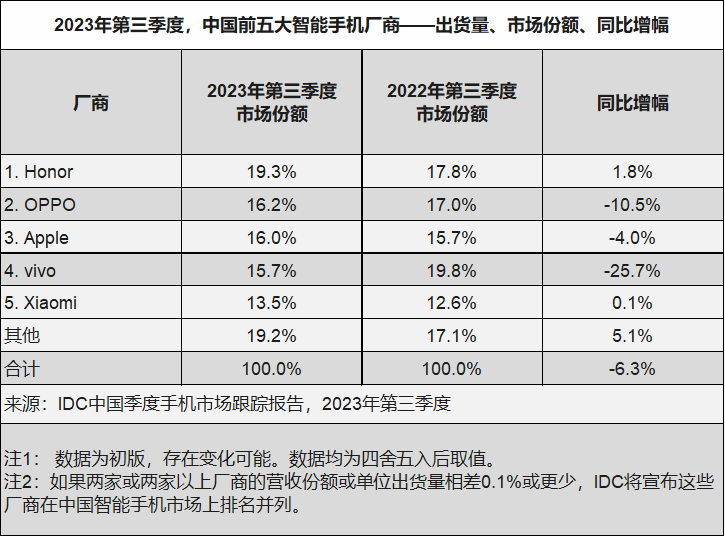

但荣耀并未随大流,而是选择在手机市场继续搏杀,在一代代新品的迭代中,荣耀在中低端稳住销量基本盘,并且高端产品也有所突破。IDC数据显示,2023年第三季度中国手机市场出货量前五名中,仅有荣耀和小米实现了同比增长。其中,荣耀以19.3%份额排名第一,同比增长1.8%。

从发展战略看,荣耀能够杀出重围,主要是摒弃了过去行业“堆料”来做水桶机的思维,将需求重心从手机发烧友转向普通消费者,通过捕捉普通消费者的核心需求,与强大的底层研发体系结合,让技术资产的价值得到更大程度的释放。

当前,国内大众消费市场对高品质手机产品的需求始终显著。公开数据显示,在国内下沉市场,手机仍然是消费电子的主要品类,占比达到80%左右。另外,有市场调研指出,下沉市场的普通用户更重视产品的电池续航、通信质量等基础功能。

荣耀捕捉到这些需求,对续航、通信等方面给予高度重视,持续提升相关技术水平,并取得成果。公开信息显示,2023手机续航排行榜的前十五名中,荣耀Magic5、荣耀Magic5 Pro、荣耀80 GT、荣耀80 Pro分别取得第二、三、十二、十三名;根据中国电信研究院评测中心发布的报告显示,荣耀Magic5 Pro、荣耀Magic5、荣耀80 Pro分别获得相应价位5G通讯性能第一名。

这背后也是企业底层研发实力在做支撑。据悉,荣耀研发投入强度在2022中国企业500强榜单中排名第六,在手机消费电子品公司中排名第一。另外,荣耀CEO赵明称,公司目前有8000多位研发人员,研发人员占比60%。

不过,处在拥挤的手机市场,仅仅加码研发做出好产品显然不够。这种情况下,渠道选择成为产品力转化为营收的催化剂。

这一方面,有业内人士就曾表示,线下经销商是真正撑起手机市场的“沉默的大多数”,据Counterpoint预计,2023年手机线下渠道占比65%,线上仅约35%。

因此,荣耀在独立之初,就开启了线下渠道的铺设,并持续加强与经销商的合作,实现了市场规模的不断扩大。公开数据显示,目前荣耀线下销售的占比超过70%,专区、专柜与授权体验店合计已经超过3.3万家。而这也成为企业技术资产价值再释放的另一个重要因素。

总体来看,荣耀在其他大厂的业务重心转移之际,抓住普通消费者的需求,并通过强大的底层研发实力,以及提前布局线下渠道,实现了市场份额的赶超。企业冲击IPO的底气也正是来源于此。

而对于IPO之后的发展道路,参与全球市场竞争、展现中国高端产品的核心能力,或成为荣耀的重要目标。此前,在荣耀100系列新机发布会后的媒体采访中,赵明表示,荣耀100 Pro对标的对象就是最新发布的iPhone15系列。

但在高端化已成为手机品牌共识的情况下,荣耀如何真正实现产品在高端市场的立足?

产品力和渠道优势之外,荣耀如何讲好高端化的故事?

如今,高端化已成为手机品牌共同的战略锚点。这无疑是长期主义的选择,高端化既契合了消费者对产品品质的高追求,也能使企业在产品升级中,增强应对偶发性因素和经济周期的抗风险能力,实现可持续增长。

因此,在手机市场整体出货量下滑的背景下,高端手机市场反而持续升温。据统计,2023年二季度,我国售价在600美元以上的高端手机市场份额达到23.1%,相比2022年同期逆势增长3.1个百分点。

然而,目前苹果在高端手机市场仍占据主要。报告显示,2022年iPhone手机全球市场份额仅为18%,但占据了全球智能手机市场利润的85%。基于此,为了树立高端化的招牌,国内手机厂商们均希望以硬件、功能、设计等方面的“内卷”来展示创新力。

比如,小米选择了单点突破+生态融合的高端“新范式”,vivo以“研发一代、预研一代、探索一代”的格局来深耕高端市场。另外,华为已经在高端市场积累了一定口碑,随着芯片危机的解除,高端市场份额有望不断提升。

聚焦荣耀来看,其实荣耀目前的技术积淀和渠道拓展,已经为进军高端市场做好了准备,但竞争形势下,荣耀想要做好高端产品线,必须找准发力方向,提升自身在相关供应链中的话语权,才能更大程度占领消费者心智。

从公司对未来的发展规划来看,加码折叠屏手机形态的主流化或是重要发力点。

实际上,折叠屏手机由于普遍价格更高,已经天然地在消费者心中根植了高端的产品形象。另外,消费者对折叠屏手机的接受度和认可度,近两年也有了显著提升,产品拥有广阔的前景。根据CINNO Research数据,2023年上半年中国市场折叠屏手机销量同比增长72%,其中第一季度销量同比增长51%,第二季度销量同比增长99%,已实现连续十一个季度的同比正增长。

不过,折叠屏仍未成为主流,许多厂商虽然推出折叠屏手机,但并未将其作为主力产品来发展。这对荣耀而言是一个机会。事实上,荣耀2023年第三季度出货量能够达到国内第一,也与折叠屏手机Magic V2的强劲表现有关。Counterpoint数据显示,在今年第三季度国内大折叠智能手机市场销量排名中,荣耀Magic V2排名第一,华为Mate X3、Mate X5分列二三名。

而该款产品能够实现领跑,品牌对于消费需求的深度洞察是决定性因素。对于消费者而言,折叠屏“手机+平板”的新奇体验十分具有吸引力,但较高的价格以及重量、厚度等影响便携性的因素存在,导致折叠屏手机长期“叫好不叫座”。

所以,轻量化设计或是打开折叠屏消费市场大门的第一把钥匙。华为此前长期在折叠屏市场份额领先,凭借的便是率先轻量化的设计,如Mate X3整机仅5.3毫米。而荣耀的Magic V2,展屏厚度4.7毫米,折叠厚度9.9毫米,重量仅为231克,与直板旗舰机差不多,可以说更进一步打消了消费者对于折叠屏产品笨重的顾虑。

若再联系到当前AI浪潮的持续席卷,荣耀的手机产品或会有更加强劲的表现,尤其是折叠屏产品有望得到更大加成。据赵明透露,荣耀即将推出自研70亿参数端侧AI大模型和全新云服务。而在2016年,荣耀就已发布行业首款人工智能手机Magic一代,首次把AI概念引入智能手机。可以看出,荣耀其实在新兴技术应用上具备一定先发优势,通过迎合新兴技术的持续进取,或能迸发出更大发展价值。

整体来看,当前手机品牌的高端化已经不再停留在过去的“堆料”,而是在朝更契合消费需求变化、新兴技术趋势的精细化升级方向坚定迈进。这一趋势下,智能终端行业从“智能”到“智慧”的时代已近在眼前。而荣耀作为参与者,在红海中翻出新的浪花后,也将延续增长故事。