来源|松果财经

预制菜为何有这么大的吸引力?

在这个被快餐和即食文化主宰的时代,预制菜概念持续被资本热炒。

据悉,近30个交易日里,预制菜概念板块已累计上涨超15%,其中,惠发食品、得利斯、春雪食品等个股更是快速拉涨。但究竟才谁能笑到最后,还充满未知。

具体来看,热度高涨背后是行业发展仍处于混沌状态,消费信任有待构建。中国食品产业分析师朱丹蓬曾表示,目前预制菜行业存在两个痛点:一是缺乏标准;二是消费质疑。

这也意味着当前的预制菜企业正站在发展的十字路口上,能否保持冷静,遵循指引、穿越消费市场迷雾,将对未来发展起到决定性作用。

预制菜行业——充满矛盾的舞台

如今,预制菜食品的定义已经十分宽泛,不再限于广为人知的八宝粥等即食产品和速冻面点等即热产品,而是已经延伸至即烹(须加热烹饪的半成品菜肴)、即配(如免洗免切的净菜)领域。这一趋势下,众多头部连锁餐饮企业预制食品比例已经颇高。

据中国连锁经营协会发布的《2022年中国连锁餐饮行业报告》,真功夫、吉野家等连锁品牌的预制食品占比接近100% ,西贝莜面村、小南国的预制食品占比也达到了85%以上。

除了上述企业,越来越多的餐饮品牌也开始布局预制菜。比如,全聚德正在持续推进预制菜食品的研发和生产,目前已有近30个品类走向市场,涵盖烤鸭、佛跳墙、酸菜鱼、小炒肉等众多热门品类;双汇发展也已推出了双汇八大碗、红烧肉、酱爆大肠段等预制菜产品,2023年前三季度公司预制菜产品销量5万多吨。

值得一提的是,预制菜赛道不乏跨界玩家,除了沃尔玛、盒马鲜生等零售企业,抖音等内容电商平台,格力、格兰仕、海尔智家等家电企业,都盯上了预制菜这门生意。近期更是传出“马云进军预制菜”的消息。

那么,预制菜为何有这么大的吸引力,促使资本竞相追逐?

具体而言,预制菜能成为资本新宠,一方面在于消费者的潜在需求广阔。随着家庭规模的缩小和现代工作节奏的加快,消费者对于操作简便的食品需求不断上升。商务部公布的“2022全国网上年货节”数据显示,预制菜的销量额同比增长45.9%;另据天猫公布的“十大新年货数据”,预制菜销量同比增长16倍。

另一方面,站在企业角度而言,预制菜产品生产复制性较强,也因此可以有效降低生产成本并提高盈利水平。据中国饭店协会统计显示,传统餐厅使用预制菜后,尽管原材料成本增加了约5%,但人力成本可以减少约10%,净利润大约提高7%。显然,对于餐饮企业而言,预制菜是降本增效的好选择。

在供需双方的共同影响下,预制菜行业展现出颇为广阔的发展前景。艾媒咨询数据显示,2022年我国预制菜市场规模为4196亿元,同比增长21.3%,预计未来仍将保持较高的增长速度,2026年该市场规模或将达10720亿元。

但预制菜的发展也具有其两面性,事实上,消费者对这一领域的态度十分暧昧。

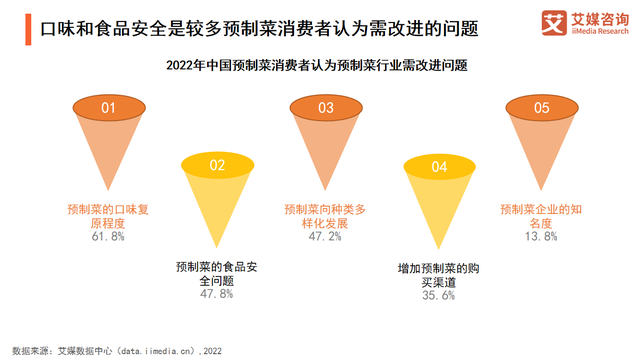

相关调研数据显示,方便快捷是消费者购买预制菜的主要目的,占比达69.8%,其次是美味可口(46.7%)和体验尝鲜(36.0%)。但消费者的顾虑也同时存在。根据艾媒咨询报告,消费者认为预制菜行业需要改进的问题中,排在前三位的分别是预制菜的口味复原程度(61.8%)、预制菜的食品安全问题(47.8%)、预制菜向种类多样化发展(47.2%)。

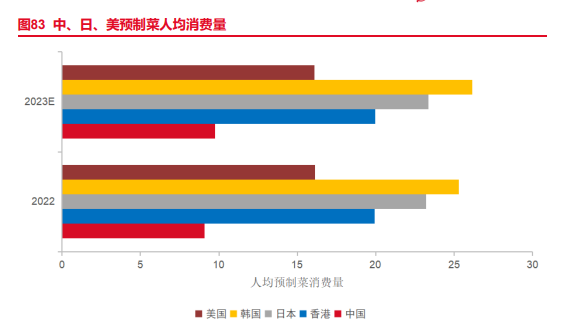

而上述问题也反映出,我国的预制菜行业仍处于初级发展阶段。据了解,目前,美日两国预制菜渗透率普遍在60%以上,经过长期发展,已具备丰富的产品种类以及完善的质量控制和标准化体系。相比之下,我国预制菜的渗透率仅为10%-15%,在产品标准化、质量控制和品牌建设方面均有较大的提升空间。比如,在产品制作方面,存在偷工减料、食材不新鲜、添加剂太多等问题;而在商家管理方面,不乏资质不全、设备不达标、加工不规范等现象。

对此,中国预制菜产业联盟研究院院长昕原曾表示,“预制菜如果只是追求方便速食,成为人们吃不上饭才不得以吃的一个品类的话,它本身的品牌空间、溢价空间、增值空间、产业空间是非常有限的。”

由此来看,预制菜产业发展标准化、规范化的需求已经愈发凸显,也相应呼唤政策端的加强。

“大浪淘沙”后预制菜行业走向何方?

可以看到,为了响应市场需求,在行业规范上政策端一直在持续发力。

比如,在预制菜健康方面,2022年至今中国饭店协会已陆续发布《预制菜产品分类及评价》《预制菜质量管理规范》《预制菜产品认证技术规范》等标准,以促进预制菜从制作到销售的全生命周期有标可依。

并且近年来,20多个省市地区从横向针对预制菜产业链的平台建设、技术研发、人才培育、产业联盟、质量标准、金融服务等;从纵向针对菜品验收、加工标准、冷链配送作业流程、退货流程等,都进行了方方面面的规范。

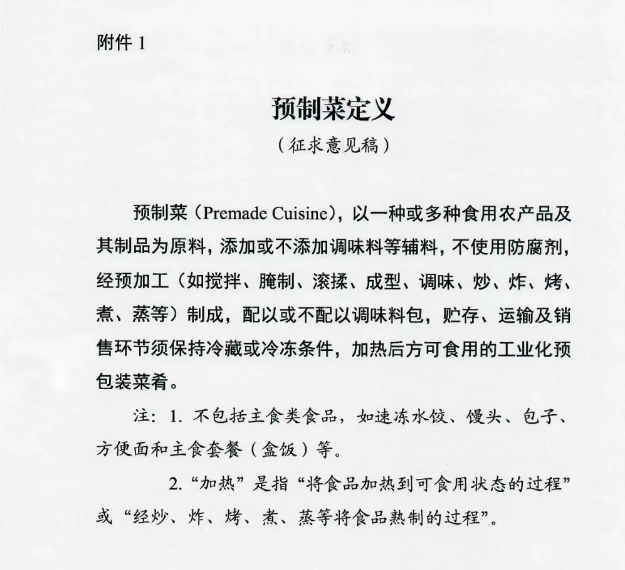

近日一份网传的关于征求预制菜定义意见的官方文件,也对预制菜概念做出了明确,其中有两点最受关注:预制菜不使用防腐剂;主食类食品不属于预制菜。

政策端的这些动作为推动预制菜行业的健康、成熟和可持续发展奠定了坚实的基础。

伴随着一系列标准的推出,未来,预制菜行业可能迎来新一轮出清。回顾来看,近年进军预制菜行业而后折戟的案例并不少。比如,2022年1月进入预制菜行业的舌尖英雄,在开了400多家门店后,消失在大众视线;做冷冻速食的烹烹袋,首轮融资不到一年,已然人去楼空;连曾经因为“1分钱一份酸菜鱼,直播卖出2.5亿”而颇受关注的趣店,也按下了预制菜业务“暂停键”……这些企业在预制菜业务上折戟各有各的缘由,但究其根本,还是在于对业务本身缺乏契合市场需求的阶段性规划。

大浪淘沙,能留住的才是精华。随着政策和市场端不断推动,预制菜行业将迎来一场深刻变革。怎样的品牌和企业才能留存下来?这是一个值得深思的问题。对此,在2023中国(广州)餐饮预制菜产业大会上,和君咨询合伙人熊时实提出了一个核心思路:短期看产品,中期看链路,长期看品牌。

具体而言,正如前文所述,消费者针对预制菜产品的食品安全、营养价值等方面存在诸多顾虑,这无疑是企业需首要关注的方面。但优化也不能仅着眼于一处,目前预制菜产业链上环节诸多,包括原材料供应、生产加工、冷链物流、销售渠道等,基于此,企业必须以高标准、严要求的理念为指引,从源头到门店层层把控,才能提供真正的高质量产品。

以锅圈食汇为例。在上游,锅圈食汇通过与近600家ODM和OEM工厂合作、自建牛肉工厂、入股丸类冻品企业等手段,从源头把控产品品质。在下游门店,公司也采取了一系列质量管控举措,如开设锅圈商学院对从业人员进行标准化培训、设立督导人员对门店进行监督检查、配合外送平台完善骑手管理……多措并举下,品牌形象得以良好塑造,一定程度上也能为行业提供借鉴。

在链路(渠道)上,目前预制菜线上销售渠道正在持续崛起。鲸参谋数据显示,自2022年9月开始,京东平台关于预制菜的搜索热度、市场销量销额逐月激增,连续四个月达到了指数级增长,增长超6倍。

有业内人士直言:“2023年,电商平台、直播等模式依然是预制菜的基本盘,也是最重要的增长点,这样的状况甚至可能在未来几年持续下去。”

当然,考虑到与消费者的直接触达,线下仍是重要的渠道。据悉,目前“预制菜第一股”味知香已经实现千店规模,好得睐、福成股份等企业也在不断开拓线下。可以预见,未来行业的“渠道战”会愈演愈烈,能持续推进渠道多元布局的企业,无疑赢得更大的规模优势。

在品牌方面,相关企业想要品牌形象深入人心,抓住核心场景、瞄准重点人群至关重要。

根据艾媒咨询报告,预制菜主力消费者画像包含以下特征:一二线城市、女性、有娃、有工作。针对这类群体,预制菜企业的产品研发需要更加瞄准家庭场景,满足消费者“在家吃饭”场景中对餐食制作方便快捷、品类多样的诉求。这一方面的代表就有物满鲜、珍味小梅园等,如珍味小梅园针对家庭型客群,已细分出家常菜系列、特色面点系列、网红菜系列、家宴菜系列四条预制菜产品线。

另外,近年来,“单身经济”正在兴起,数据显示,超三成消费者处于长期独自就餐的状态。因此,相关企业也需要推出更多针对“一人食”消费场景的产品,针对性满足需求,才能实现对更多场景的覆盖。可以看到,全聚德曾推出“单人份”手工片制烤鸭产品、每日优鲜也有专注“一人食”消费场景的预制菜品牌——巨下饭……随着消费场景多样,预制菜企业的产品细分化情况或会更加显著。

整体来看,预制菜目前是一把处在风口浪尖的“双刃剑”,其能释放多大的商业价值、获得多大的消费认可,重要的还是要看挥舞此剑之“人”。

年关将至,预制菜登上年夜饭舞台后是否又将引来一轮新的资本狂热,我们拭目以待。