作者:H.H

继老乡鸡、德州扒鸡之后,又一家和餐饮相关的品牌终止IPO。

根据此前上交所官网所披露的信息来看,老娘舅上市保荐人中信证券提交了撤销上市保荐的申请。按照相关规定,上交所终止了对连锁餐饮品牌老娘舅的上市审核。

图源:上交所官网

公开资料显示,老娘舅成立于2000年5月,是一家经营标准化中式快餐的连锁品牌,主营产品包括套餐、主菜、汤羹饮品等。原本这次上市计划融资目标为8.32亿元,其中4.2亿元资金用于门店建设,3.07亿用于供应链综合基地建设,其余资金用在信息化系统升级和品牌推广等项目上。

事实上,老娘舅终止IPO,在外界看来并不意外。例如今年8月,各方面实力远胜于老娘舅的老乡鸡就主动选择了放弃上市,和老娘舅命运相似长期未披露问询回复的德州扒鸡,也在9月份告别了IPO之旅。

同行们如出一辙的结局,似乎在某种程度上预示了老娘舅冲击上市的命运。

值得一提的是,老娘舅上市终止是保荐机构单独做出的决定,这很可能意味着双方在IPO过程中产生重大分歧,老娘舅本身并不想撤回。只是加上盈利能力逐渐下滑、门店不增反降等种种因素,老娘舅想要成功上市恐怕并没有那么容易。

一、连锁餐饮企业,上市有多难?

过去几个月,连锁餐饮品牌上市难的现象已经常态化。

8月28日,上交所作出了终止老乡鸡在主板上市的决定,在业内引发热议。整个中式快餐领域,坐拥1200多家门店的老乡鸡绝对是头部企业之一,老大哥都冲击上市失败,毫无疑问会给行业内其他品牌的上市之路蒙上一层阴影。

不过在业内人士看来,和后来的德州扒鸡、老娘舅不同,老乡鸡终止IPO更像是在当下所做出的一种审时度势的主动选择。毕竟对于Pre-IPO轮估值高达180亿元的中式快餐龙头而言,各项指标其实都相当亮眼。

图源:老乡鸡官方微博

公开数据显示,从2020-2022年间,老乡鸡的营收分别为34.53亿、43.92亿和45亿,净利润则达到了1.05亿、1.34亿和2.4亿,今年上半年营收26亿,净利润2亿元。从这里不难看出,不管是营收还是净利润,老乡鸡一直都处在稳定上升的通道中。

既然自身造血能力充足,老乡鸡显然希望找到更好的上市时机再出手。相较而言,德州扒鸡和老娘舅就没有那么“幸运”了。

9月25日,上交所终止了对德州扒鸡的上市审核。从2022年7月提交上市材料开始,苦等7个月后被证监会要求回答50多个问题,其中涉及到公司改制背景、前员工控制加盟商、自身的商标诉讼纠纷等。除此之外,过山车般的盈利水平和频发的食品安全隐患,也制约着德州扒鸡的IPO进程。

包括老娘舅IPO受阻,从内因来看,不管在门店规模还是盈利能力上在和同行的竞争中都不占优。

截止到2022年上半年,老娘舅在长三角地区总计开出了391家门店,和老乡鸡们相比有着倍数级别的差距。即便在线下消费逐渐复苏的2023年,老娘舅的门店数量也是不升反降,通过微信小程序最新数据来看,目前老娘舅线下门店数为323家。

图源:老娘舅官方微博

同时从2019-2022年上半年,老娘舅的营收分别为12.22亿、12.07亿、15.25亿和6.27亿,但其净利润为6576.5万、2175.5万、6384.7万和75.1万,起伏相当之大。这也是为什么最新的招股书中,老娘舅在公司风险第一条仍然大谈疫情影响的原因。

除此之外不容忽视的背景是,对于排队IPO的餐饮企业来说,当下也并不是一个合适的时间节点。尤其在今年下半年“衣食住”行业当中,已经有多家企业终止上市。除了老乡鸡和老娘舅,还包括想要冲击“茶叶第一股”的八马茶叶等。

而在今年春节前后,曾有一条关于“消费类企业上市难”的传闻引发热议。根据相关券商从业人员的表述,连锁餐饮企业已经被划到了“黄灯行业”,能否成功上市需要综合考虑经营期限、企业规模、品牌知名度、大众口碑等多个因素,除非是规模较大的标杆龙头企业。

虽然这个说法并未得到官方证实,但结合过去大半年以来的IPO企业类型和接连撤回上市申请的品牌方来看,可信度相当高。

再加上IPO政策阶段性缩紧,本身上市名额就在减少,更多要留给那些具备核心技术的专精特新小巨人等企业,餐饮企业IPO暂缓也就不足为奇了。

二、区域品牌,该如何走向全国?

事实上,在中式快餐连锁品牌当中,不管是老乡鸡还是老娘舅,多年以来一直都竭尽全力试图打破区域限制。

以起源于安徽的老乡鸡为例,作为当下中式快餐连锁品牌当中的龙头之一,经过20年的发展在全国范围内拥有超1200家门店。只是虽然贵为龙头企业,但从收入结构的角度来看,老乡鸡来自安徽市场的营收占比仍然处在较高水平,从2019-2022年上半年占比基本在65%-85%之间。

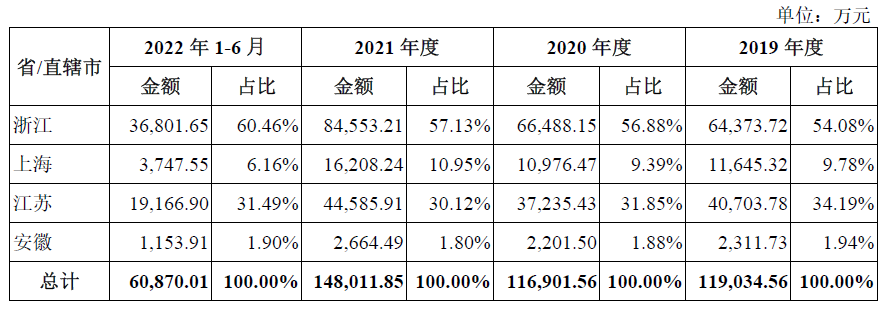

2020年在浙江湖州成立、目前拥有300多家门店的老娘舅同样如此。根据招股书数据显示,过去几年仅浙江地区在公司总营收当中的贡献度就达到了近60%,如果再加上江苏这一数字将能达到90%,营收占比很明显集中在江浙两省。

图源:老娘舅招股书

不过对大多数区域餐饮品牌而言,都有着一颗想要走向全国的野心,老乡鸡也是如此。

早在2020年初疫情刚爆发时,很多餐饮品牌的线下门店举步维艰。为了在这场生存之战中成功活下去,各方都在勒紧裤腰带过日子,老乡鸡却率先迈出了向营销端发力的步伐。

就在2020年3月,老乡鸡举办了一场只有200元预算的战略发布会。村头墙上的大黑板、红布桌、长条凳,怀旧的感觉扑面而来,但同时也吸引了上千万人在线围观。正是从这时开始,老乡鸡深度利用互联网营销触达年轻消费群体,包括老乡鸡官方微博日常放飞自我、和董事长束从轩在线上频繁互动,前不久还斥资5000万元请全国人民吃饭,线下门店所到之处无一不是大排长龙。

图源:老乡鸡微信公众号

一次又一次教科书级别的营销手法,让老乡鸡稳稳拿捏了流量密码。

当然,对比肯德基和麦当劳等连锁品牌,中式餐饮比较难以把握的一点是哪怕同样一道菜,不同地区和不同的人所做出来的口味也可能千差万别。如此背景下,区域品牌在迈向全国的过程中,如何把中餐做得更具标准化就成为了重中之重。

老乡鸡董事长束从轩曾不止一次表示,中餐标准化有对应的解决方案,首先从食材采购阶段就要制定相应标准,同时在产品制作时不管是做法还是使用工具都要标准化。在此过程中,供应链的重要性不言而喻。

例如老乡鸡从养鸡开始,就有在位于合肥和淮南的两大养殖基地。同时为了保证各门店口味的一致性叠加物流行业的快速发展,中央厨房这一概念在最近两年反复出现,一边对食材原料加工成半成品或成品,另一边再高效配送到各连锁门店进行最后的加工和销售。一整套流程下来,也就实现了中式快餐的标准化。

就目前来看,老乡鸡是唯一一个拥有从养殖到中央厨房,再到线下餐厅销售的全产业链玩家,数字化转型上已累计投入超过3亿元。这让老乡鸡在立足安徽迈向全国的扩张道路上,拥有更大的底气。

不过在很多餐饮从业人员看来,连锁餐饮品牌在走向全国的过程中不得不面临的挑战便是对菜品口味的把控。包括老娘舅在内,无法向长三角以外的地区进行拓展,可能就和其主打的江南口味密切相关。

毕竟不同地区的口味都有差异,对中式连锁餐饮品牌来说,究竟是因地制宜还是标准化一路走到底,个中平衡考验着品牌方的智慧。

三、疫情成了餐饮企业上市的催化剂?

加上最近这次,A股市场上曾经历过三波餐饮企业上市潮。

第一波发生在2006年,以真功夫、小肥羊、百胜中国等品牌为代表。由于各大企业对现代化管理的需求日益提升,再加上资本市场的发展机遇,带动餐饮企业也想前往资本市场掘金。

第二波发生在2014年,主要有海底捞、呷哺呷哺、周黑鸭等。和前期不同,越来越多的餐饮企业开始追求稳定增长,主打零售和供应链的餐饮品牌成为这轮上市潮的主角。

餐饮企业上市的好处显而易见,除了能够让资金更加集中,同时也能助力品牌更具规模化,从而形成一种正向循环。毕竟横向对比来看,在美国等发达国家餐饮连锁率普遍在50%上下,而在国内这一数字尚不足20%。

传统概念里,餐饮企业往往现金流充沛,通常不会有什么负债,结合自身发展进程按部就班的扩张即可。但第二波上市潮和第三波之间有个明显变量便是疫情的出现,不差钱的餐饮企业对于资本的态度开始有所转变。

尤其过去几年堪称线下餐饮店的“至暗时刻”,除了降本增效和重金营销之外,资本在这个过程中也起到了很大的作用。

图源:海底捞官方微博

以“火锅一哥”海底捞为例,此前因为盲目扩张导致2021年巨额亏损42亿,2022年的营收虽然有一定程度下滑,但公司很快扭亏为盈。除了内部所推出的“啄木鸟计划”等变革方案外,作为火锅界的龙头品牌,资本市场也为海底捞带来了一定的抗风险能力。

就连曾坚持不上市的西贝餐饮创始人贾国龙,在疫情发生后也站出来表示:“自己的力量有限,企业想有更大的发展还是要进入资本市场,把资本市场的能量调动起来。”

当下第三波上市浪潮中,不管是老乡鸡、德州扒鸡还是绿茶、杨国福等连锁餐饮企业,想要上市的背后显然离不开疫情的催化。

老娘舅有着类似的原因,只是和同行们有所区别的一点在于此前筹备上市过程中,曾和多家外部投资机构签订了对赌协议。如果未能在2025年底完成IPO上市,投资方有权要求对赌义务人回购股权,到那时老娘舅及其背后实控人可能会付出巨额代价。

不可否认,通过连锁化扩大品牌规模和影响力是很多餐饮企业梦寐以求要达成的目标,但过程中的标准化产品、供应链体系、门店运营等仍然是餐饮企业能否保持核心竞争力的关键。

即便最终上市成功,对老娘舅们而言,挑战也才刚刚开始。