来源|消费钛度

古茗招股书显示,其盈利能力稳定,且有着良好的发展前景。而蜜雪冰城的上市申请则侧重其在茶饮行业的领先地位和广泛的品牌影响力。在业内人士看来,新茶饮市场内卷加剧倒逼品牌扎堆IPO,虽各有目的,但要保持自身可持续发展,借助资本赋能则是必经之路。

竞相赴港

1月2日,古茗控股有限公司向港交所递交招股书,联席保荐人为高盛和瑞银集团。同日,港交所文件显示,蜜雪冰城股份有限公司向港交所递交上市申请,联席保荐人为美银、高盛和瑞银集团。

实际上,古茗与蜜雪冰城对于进入资本市场早就有迹可循。2022年,古茗曾经历两轮融资,引入包括美团、红杉等投资的7亿元。

而早在2022年9月,蜜雪冰城便在A股上市申请获受理,并正式预披露招股书,拟登陆深交所主板。不过,2023年3月,沪深两大证券交易所16家未平移申报企业,蜜雪冰城在列。2023年10月,蜜雪冰城则传出转向港股IPO的消息。

目前,奈雪的茶仍是国内唯一一家新茶饮上市公司,古茗和蜜雪冰城冲刺港股加速了新茶饮“第二股”争夺赛进入白热化。在此之前,已有不少新茶饮品牌传出冲刺上市的消息。去年8月,茶百道曾向港交所递交招股书,拟在主板挂牌上市;此外,沪上阿姨、霸王茶姬、新时沏等也均传出上市传闻。

对于新茶饮品牌竞相上市,中国食品产业分析师朱丹蓬分析称,新茶饮的发展已经步入了一个非常“内卷”的阶段,也进入到一个大浪淘沙的周期,在马太效应愈发明显的行业格局下,要保持自身可持续发展,要借助资本的赋能、完善供应链的完整度、提升开店速度等,各方面都不能掉队,才能最终胜出。

不过目前,资本市场对于新茶饮的热情已不似从前,新茶饮“第二股”花落谁家也留下了悬念。《中国餐饮投融资报告2023》显示,2023年以来,新茶饮行业融资事件数有所上涨,但披露融资金额大幅下降。

上市底气

虽然资本市场降火,但古茗与蜜雪冰城冲刺上市均底气十足。

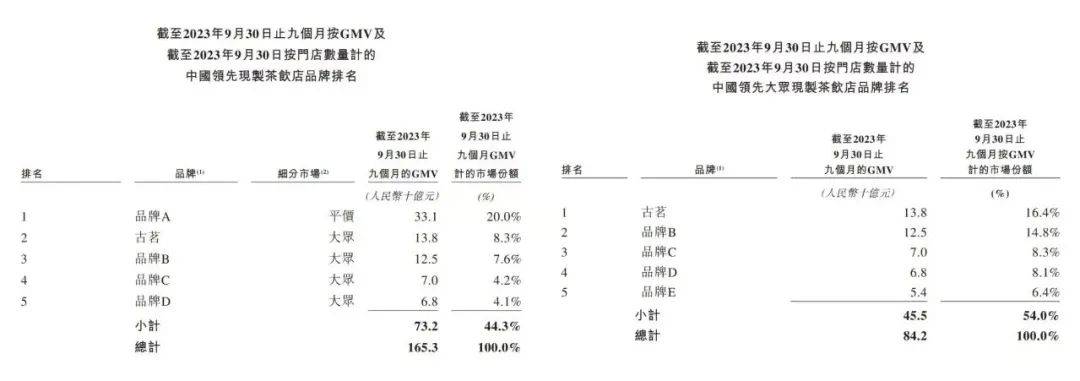

古茗的特色在于其地域拓展策略和独特的口味,使其在中国的茶饮市场中占据一席之地。据灼识咨询报告,按2023年的商品销售额(GMV)及门店数量计,古茗均是中国最大的大众现制茶饮店品牌(10元-20元价格带),亦是全价格带下中国第二大现制茶饮店品牌。按截至2023年底的门店数量计,古茗是全球前五大现制饮品品牌。

古茗招股书显示,截至2023年底,古茗拥有门店数超过9000家,门店售出现制饮品12亿杯,GMV(商品销售额)超过192亿元,较2022年增长37.2%。

业绩方面看,古茗近年来营收一直保持稳定增长。招股书显示,2023年前三季度,古茗收入55.71亿元,同比增长33.9%,经调整利润(非国际财务报告准则计量)为10.45亿元。2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。

蜜雪冰城则在国内拥有超过2.9万家门店,是国内数量第一的现制茶饮品牌,门店数接近行业第二名至第五名之和。同时在海外开设约4000家门店,成为东南亚市场排名第一的现制茶饮品牌。

从其业绩表现来看,蜜雪冰城招股书显示,2022年以及2023年前9个月,门店网络分别实现约300亿元、370亿元终端零售额;分别实现136亿元、154亿元的收入,分别同比增长31.2%、46%;净利润分别为20亿元、25亿元,分别同比增长5.3%、51.1%。2023年1月-9月,蜜雪冰城饮品出杯量约58亿杯。

在业内人士看来,新茶饮消费增速明显,而二三线城市等下沉市场仍有较大增长空间,这一时期上市将为二级市场和自身估值带来更大想象空间,业绩表现不俗的古茗与蜜雪冰城筹划上市迎来了好时机。

新机会点

竞相上市被认为是新茶饮品牌寻找新机会点的重要途径之一,利用资金打造出具备竞争力的供应链则是品牌破局的关键点。

中国连锁经营协会新茶饮委员会发布的数据显示,2023年全国新茶饮市场规模预计达1498亿元,2025年市场规模有望突破2000亿元,但国内竞争大,目前茶饮品牌都发力瞄准下沉市场和出海。

作为下沉市场的“宠儿”,蜜雪冰城全球化扩张及优化供应链的战略被认为是其冲刺上市的一个重要推动因素。蜜雪冰城在招股书中表示,本次香港IPO募资金额将用于提升公司端到端供应链的广度和深度;用于品牌和IP的建设和推广;用于加强各个业务环节的数字化和智能化能力;用于营运资金和其他一般企业用途。

朱丹蓬认为,茶饮企业未来竞争的核心在于供应链的完整度。产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但是供应链并不是一朝一夕可以复制的。未来,只有头部企业才有对供应链进行完整的布局能力,而整个供应链的完整度决定了企业未来的可持续性。

同时,古茗也在招股书中重点提及自身的供应链优势。招股书显示,古茗一体化的供应链管理包括原料采购、加工、仓储、物流。古茗仅2022年就采购了逾8.16万吨新鲜水果,品种超过30种,成为同期中国现制茶饮店品牌中的最大水果采购商。

目前,古茗在中国现制茶饮店品牌中拥有最大的冷链仓储及物流基础设施,逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务,2023年前三季度,经冷链配送的原材料货值约30亿元,为中国现制茶饮店行业最高水平。

在朱丹蓬看来,包括新茶饮在内的许多企业都在“两手抓”,一方面在整个供应链上游这一块进行大布局,另一方面向下一体化,持续开店。所以,头部企业的品牌效应、规模效应、集约化效应慢慢凸显之后,行业里的马太效应会表现得更加淋漓尽致。