奇偶派(jioupai)原创

作者|范文

双亲惨遭毒手,女主多年后换新身份成为仇家姨太,父子俩为其大动干戈生嫌隙,轮番上演复仇猫鼠游戏…

外卖小哥竟是一方富贾继承人,香车美人、豪宅巨款从天而降,炒老板鱿鱼,打脸前女友,一路成为世界首富…

这些都是风靡一时的“电子榨菜”——微短剧中的经典剧情。

霸道总裁爱上我、“金手指”开挂人生、重生后手撕仇家等题材在网络文学中屡见不鲜,如今,“浮夸”“狗血”的桥段却在微短剧领域中再掀热潮,大量观众为之欲罢不能,纷纷上头掏钱解锁后续剧情。

“7天写完剧本”“一周拍完100集”“8天流水破亿”,短短几个关键句,就能在短剧市场里上演各种“财富神话”。

艾媒咨询《2023-2024年中国微短剧市场研究报告》显示,中国网络微短剧市场规模为373.9亿元,同比增长267.65%。光是2023年第三季度中国网络微短剧发行量达150部,接近2022年全年总和的2倍,到2027年,市场规模将超1000亿元。

萎靡许久的影视行业和股市也被爆火的短剧狠狠拉升,在短剧这一赛道上,网文平台转型先吃“螃蟹”,微抖快借着天然的媒介优势坐庄收利,爱优腾芒携正规军大步进场,MCN机构、直播平台、影视公司等纷纷入局,誓要分一杯羹。

随着微短剧的普及,低俗擦边、价值观扭曲、恶意炒作等违规现象层出不穷,严重影响了微短剧行业的健康发展,也引得监管大锤落下,微抖快自查纠错,下架整改,行业迎来新的发展拐点。

那么,在2023年,到底有哪些爆火短剧背后的公司赚到钱了?

1

网文公司转型制作短剧,快速跻身头部

小程序短剧脱胎于网文视频化,早期大多数短剧都是根据小说改编,后来才逐渐出现原创剧本。

曾经网文的主要受众,是缺少阅读经验,对网文质量要求不高的读者,以男性为主。早期短剧收割的也是这类“缺少影视剧观影经验,对视频质量要求不高的观众”,主打下沉市场。

新媒体小说读者与小程序短剧的用户,重合率高达八成,这也是为什么网文公司最早入局短剧的原因,他们把握着内容,也知道用户的喜好。

短剧的付费模式类似网文,短剧和网文的核心目标都是提供情绪价值。小说中,每20万字设置一个爽点,用于制造费卡点,通常从第20章开始收费。类似地,短周通常有3~4个付费点,在第10~13集开始收费。

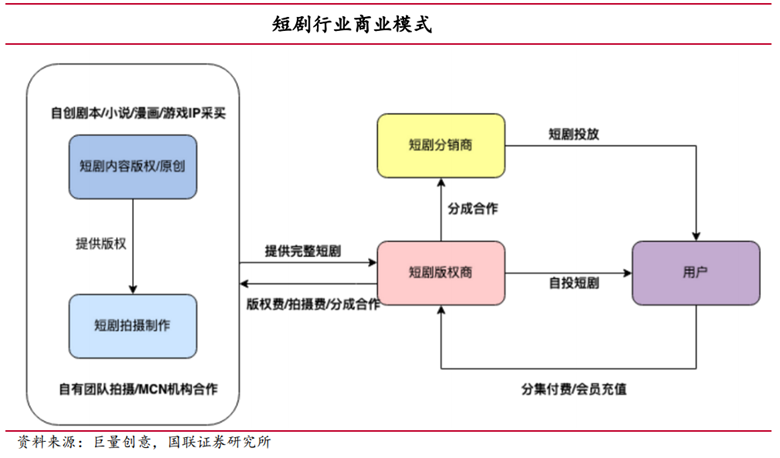

类似小说,短剧商业化主要采取充值+分销模式,制作方将拍好的短剧卖给视频平台,然后平台方找到分销商进行广告投放以吸引观众充值,最后根据观众充值金额与分销比例来分成,因此短剧的赚钱逻辑即:低成本制作+巨量资金投流宣传+高单价收费。

图源:国联证券

国联证券研报中提到,付费短剧价值链的主要参与者包括内容版权提供商、拍摄制作团队、版权商、分销商。在所有成本中,最重要的部分是投流费用,接近85%的成本为投流成本。

负责短剧投流的周青告诉我们,“平台往往根据实际的产出比例决定投入成本,例如先投放10万元,ROI一般达到1:1.5左右,如果收入能达到这个盈利目标,那么再继续投放,如若不然,就放弃掉这个项目,相对应的短剧也基本会凉掉。”

由于短剧是一个完全面向C端的行业,短视频生态有着更精确的用户画像,引入微信、支付宝的支付能力后,短剧轻易实现了“买量推送-用户付费-数据回传”的路径转化。

以抖快为首的短视频平台和微信小程序平台,极大掌控了短剧播出和投流的主要渠道,是旱涝保收的“卖铲人”,而内容方却承担了市场上的绝大部分风险。

正因为投流是短剧最花钱的部分,也是决定一部短剧成败的关键。

在新媒体小说领域,一本书用户充值百万,付给CPS平台的钱要占据90%,而内容平台能拿到的钱只有10%,作者能拿到的钱最多只能在这10%中占到一半。小程序短剧分账甚至比小说还要艰辛,平台几乎要拿走90%的收益,剩下的10%作为版权收益留给内容制作方。

实际上,能拿到版权费用的制作公司,必须和平台绑定,比如和九州、容量等平台,也可以是和网络文学公司,但目前很多网络文学公司以小说版权入股更为常见,也有直接制作短剧的,比如点众科技、咪咕阅读,都是直接找好承制方进行制作的。想拿到前期的版权费用,对于中小型团队而言,并不是容易的事。

而短剧的盈利大头是用户充值收益,这也是行业间真正争夺的重心。制作方一般是按照充值量来提成,一般是3-5%的比例;分销方从投放中获取的利润是流水的10%-15%左右;平台往往是最大赢家,收入一方面能拿到用户直接付费部分,另一方面能获得分销方给的10-15%的流水分成。

目前行业头部平台方,都靠内容能力和渠道能力建立起了行业壁垒。比如频繁制造爆款的九州文化、借中国移动移动阅读成长起来的点众科技,以及抖音流量滋养起来的番茄短剧等。

剧集的爆款率,取决于内容、素材、渠道、受众的策略组合,并与投放能力高度相关。

东吴证券研报显示,头部厂商每天至少需要上新一部剧、票房300-500万元,月收入约1亿元。为了实现高投放效率,首日往往要投入千种策略模型,每个模型1000元,通常90%的模型会在第一天淘汰,而赚钱的模型则留下、加大投放。

小程序短剧平均生命周期为1个月,80%的投放预算发生在首周,后三周递减,在生命周期结束后通过分销继续创收。而对于刚进场的小公司,需要先花3个月走通一遍制作和买量流程,还需要再用3个月复现一次以验证效果,此时早已落后头部几个流程。

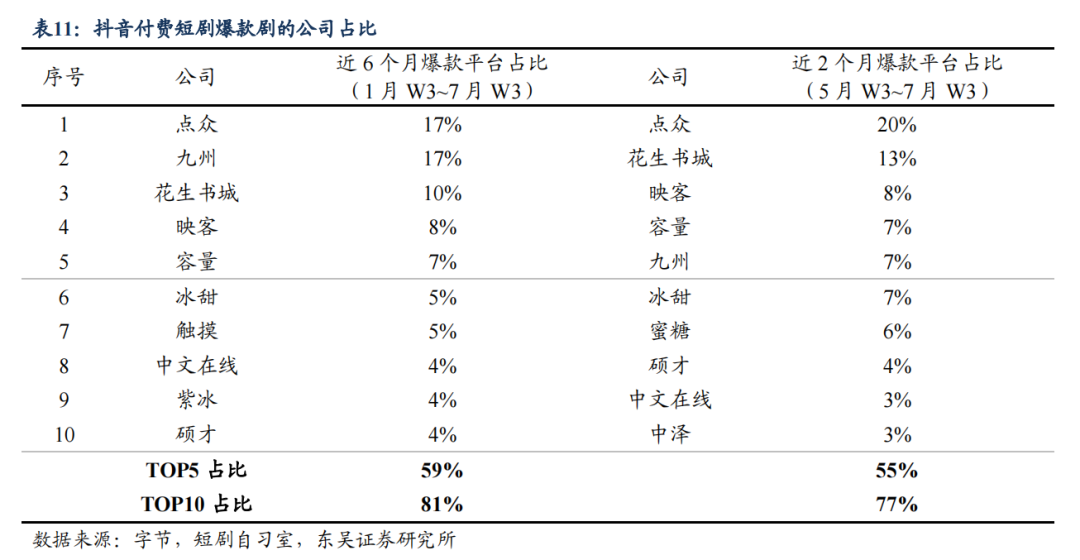

2023年1-7月,点众、九州的爆款占比均在17%,花生书城、映客、容量、冰甜均在5~10%,TOP10公司占比达81%。且对比今年1~7月排名和5~7月排名,TOP5和TOP10公司仅相对排名有所波动。

图源:东吴证券

点众科技是目前短剧赛道的头部企业之一,早期公司绝大部分收入都来自移动的子公司,在自己的APP上推广咪咕数媒的书籍借此收取服务费为主要营收来源,这也成为了公司后来IPO失利的原因之一。

后来公司发展了“快看小说”APP、“免费小说大全”APP、“西瓜免费小说”APP等在内的自有书库业务,主打基于微信的数字阅读方式,企图以此摆脱流量入口与优质内容的双重限制,但远高于同行的渠道成本和版权成本还是让公司掉出第一梯队。

2022年转型的点众科技遇到了短剧,在打造出数款收入过亿的爆款作品后,曾经在网文江湖里增长乏力的点众科技“翻身”成为了短剧行业龙头,据报道其目前占据了短剧市场约25%的市场份额。

点众科技董事长陈瑞卿接受采访时曾表示,现在从网文转型短剧的IP占了近80%,而几乎所有的网文公司都在做短剧,点众科技作为一家网文起家的公司,如今公司的短剧收入已经远超过网文平台。

虽然这行业里许多人吃肉,但微短剧并非稳赚不赔的生意。

天威视讯发布的公告显示,其参股的中广电传媒有限公司与点众科技达成合作,陆续在微信小程序、快应用、IOS 等平台推出短剧产品,整体短剧业务收入预计占中广电传媒全年收入的19%,但2023年短剧业务预计利润不超过300万元,中广电传媒2023年整体利润预亏。

嘉书科技(冰甜短剧)创始人王小书曾在2023搜狐财经年度论坛上谈到坦言,短剧的投流成本在80%-90%左右。

付费短剧的头部公司九州文化曾公开数据,公司每月推出50到60部短剧,每部成本20到30万,其中约七成能保本,爆款率达10%-15%,但会有30%投流无法盈利的剧,其中10%明确亏损。

也就是说目前国内的短剧爆款率大概在10%-25%之间。相对理想的情况下,如果ROI能接近1.2,即便花了100万元投流,能赚到10万元,以制作成本40万来算,上线后的流量起码要达到400万,才能不亏钱。这也是大公司杀入短剧赛道具备优势的原因,它们有足够的资金经受消耗。

不过随着入局者越来越多,剧集的批量生产,加上内容同质化严重,导致消费者审美疲劳,短剧厂商难树立起品牌价值,行业势必要“大浪淘沙”,最终留下能经受市场考验的玩家。

2

抖快内容生态构建,三方独立APP哑火

今年来,抖快平台短剧日活用户飞速增长。快手财报显示,截至2022年底,快手短剧日活跃用户达2.6亿,累计播放量破亿的短剧超过100部,2023年上半年快手星芒短剧共产生超600亿播放量。

而截止到今年6月份,抖音短剧每天的活跃用户大概在1.5亿左右,破亿短剧超过了400部,抖音短剧的DAU同比2021年增长了67%,播放量增长99%。

另据国联证券预估,短剧行业2023年全年广告消耗达到183亿左右,假设投放ROI为1.2,那么仅字节体系内,短剧的流水规模将达到220亿,这还不算快手和微信小程序这两大短剧流量池,而中国内地电影票房11月中旬才破500亿元。

对于平台来说,短视频的用户增长已然快到天花板,短视频平台们迫切需要找到新的营收增长点以缓解自身焦虑,短剧作为最适应平台生态的业务,不但拥有强劲的商业化能力,还贡献出一条成熟的IP孵化道路,能带来内容流量的“活水”。

在微短剧方兴未艾之际,快手2019年底开始布局短剧内容,成立快手小剧场,又陆续推出“光合计划”“星芒计划”“剧星计划”等平台内扶持政策。2020年12月,快手的“星芒计划”对分账规则进行升级,并于2021年宣布投入真金白银和百亿级流量打造1000部快手独家精品短剧。

目前快手短剧DAU已达2.6亿人,短剧创作者达到13万人,2022年星芒计划共出品超400部短剧,其中累计播放量破亿次的短剧超过100部。

平台积累了大量中腰部创作者和MCN机构,如个人创作者知竹,入驻快手后先后推出了爆款短剧的《长公主在上》《东栏雪》,古麦嘉禾旗下的签约达人@海予星辰Hi创作的《我在娱乐圈当团宠》、@于千穗Y的《家庭主妇的逆袭》在快手播放量突破3亿。

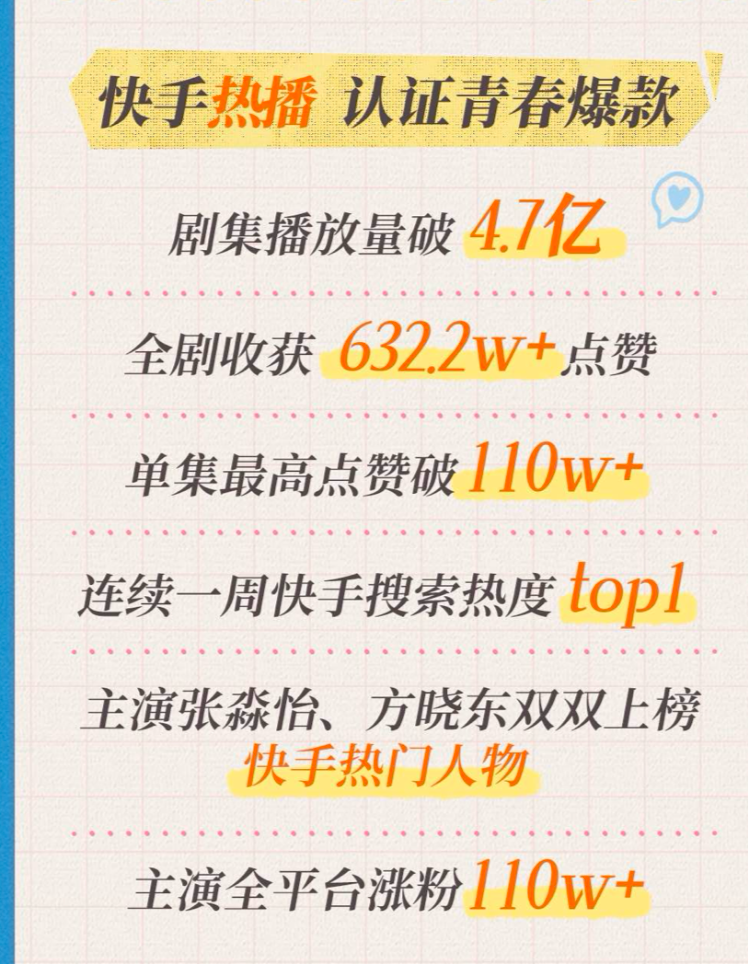

数据显示,快手暑期短剧《我回到十七岁的理由》播放量破4.7亿,收获632.2w点赞,全网平台热搜422个,全网累计话题阅读量25.5亿。

图源:快手官方微博

快手Q3财报指出,暑期上线的商业定制短剧《美颜成真》,为冠名方天猫国际带来10.9亿的曝光量,也带动了三季度快手线上营销服务收入146.9亿元,同比增长26.7%。

相比快手,抖音在微短剧上启动较晚,2021年初才正式发力,但抖音上有着优质的明星达人和内容机构,早期“辰星计划”联合了长信传媒、柠萌影视、正午阳光、华策影视、完美影视等十家头部影视厂牌进行共创。

今年杨蓉主演的《二十九》来自柠萌影视,上线72小时就涨粉100万+,抖音累计播放量截至目前超8.3亿;刘芸主演的《全职主夫培养计划》则来自完美世界,从拍摄前就获得了美妆品牌珀莱雅的赞助,将品牌融入剧情中,拓宽了商业化的可能。

像美妆品牌韩束在启动短剧+直播+短视频的矩阵后,疯狂加码微短剧,与超级头部达人@姜十七、@魔女月野合作,共推出包括《一束阳光一束爱》、《心动不止一刻》等7部微短剧,抖音播放总量超50亿。仅今年上半年,短剧中所植入的产品“韩束红蛮腰礼盒”全渠道销量就已超150万套,多次登上回购榜单Top1。

截至目前,已经有近400余家内容机构在抖音上参与制作微短剧,可以看出抖音对于创作者生态的把握,逐渐建立起一个头部带动中尾部的创作协同生态。

然而百亿短剧市场,各方都想分羹,随着抖快微平台吸取了绝大部分短剧用户,中上游从业者已很难赚到钱。

一方面抖音和快手对短剧的审核和商业推广要求趋严,对违规内容的处罚不限于下架、屏蔽、封禁等操作。为夯实自身短剧内容和产业生态建设,抖快分别孵化了独立APP“红果短剧”和“喜番”,逐渐整合了行业中上游资源,获取更多的市场份额和用户群体。

短剧出品人肖东禹告诉我们,快手上5分钟内、20集左右的S级项目保底激励给20万元,CPM(千次有效播放)单价为8元,不过也有相应的考核指标,如果集均播放量小于100万,则只能拿到保底的20万,而抖音给的激励还要低些。

“现在平台对短剧的通过门槛越来越高,激励金还不及内容制作成本,一部40万拍摄的微短剧,我们只能拿到票房的5%-7%,至少需要500万元的充值才能回本,去年公司在抖快上线了50部短剧,至少一半在盈利线上,但今年没过会、被下架的剧有好几部,每次出点新规,手上十几部片子就压在手里,看来这行也没几年热钱可赚了。”

另一方面,平台陆续上线了针对微短剧支付交易的手续费,微信平台收取20%技术服务费,抖音方面则是30%。而技术服务费之外,针对短剧的收入提现,平台方也会有一定的抽成,比如微信的提现抽成比例高达10%,超过了大部分行业玩家的利润水平,这意味着内容制作方与投流方的生存已岌岌可危。

为了从抖快微平台独立出来,同时也培养自身的私域流量以加快商业化步伐,各家开始自建独立APP。

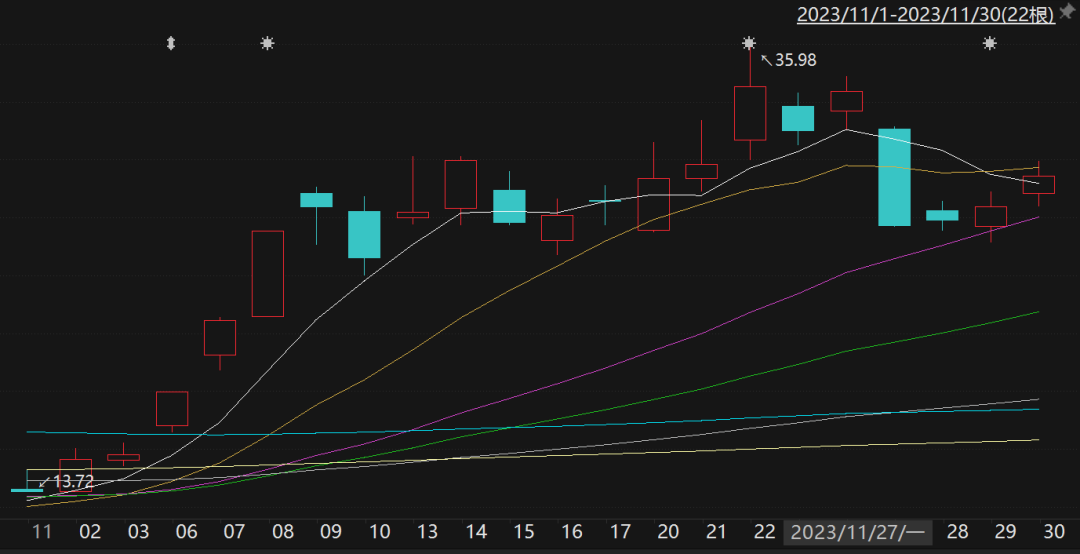

其中发展最迅猛的要数中文在线,公司双轨策略在市场上多点开花,致使11月股价翻了一番。

图源:choice

国内短剧平台“野象剧场”,上线第一年实现收入670万元,平台积累200余万粉丝和110多万关注用户;海外短剧产品“ReelShort”11月实现爆发式增长,在11-13日连续称霸美国App store的娱乐类应用榜单,位列总类榜单第2名。据市场情报AppFigures统计,ReelShort11月预估下载量超200万,预估净收入超过500万美元。

虽然因为短剧概念股价大涨,但从实际业绩来看,中文在线最近一年多来持续亏损。东方财富数据显示,自2022年一季度以来,中文在线的扣非净利润连续7个季度亏损,累计亏损额达5.02亿元。

更糟糕的是,中文在线经营活动现金流由正转负。财报显示,2023年前三季度,中文在线的经营活动现金净流量为-6638万元,而去年同期该数据为净流入5309万元。

即便如此,仍有很多企业扎堆入场短剧。有国资传媒公司(河马剧场),有动漫直播平台(天天看剧),有游戏影视公司(昶飞剧场),突出重围的终究只是少数,以小米应用商店为例,绝大部分APP下载量仅在几万左右。

究其根本,用户要下载独立APP需要有一定流量基础,相比于小程序和平台的“推荐-付费-反馈”的强转化机制,独立APP本身缺乏吸引短剧下沉用户的手段,最终流量只会汇集到个别头部厂商。加上充值收入的分成要被安卓、苹果渠道商拿走,为了获取用户,还需要花钱去买量引流,与脱离短视频平台的初衷背道而驰。

不可忽视的是,海量短剧APP涌入市场,用户的消费习惯逐渐被培养起来,创作链条的完善会促使内容升级,倒逼各路玩家聚焦于自己的核心优势,只有花心思为用户创造价值的平台,才能真正活下来。

3

爱优腾芒携职业选手下场,瞄准抖快霸权

在首届杭州·微短剧大会上,点众科技董事长陈瑞卿说了这样一段话:“如果不能摆脱低俗,不能摆脱过度商业化,不能提升作品文化内涵,不能跨越到精品,内容一味下沉,可能50亿都没有。

伴随着微短剧市场竞争的日渐白热化,发展一年多的微短剧市场已变成红海,想要从激烈的竞争中脱颖而出,加投资、推大IP已成为行业共识。

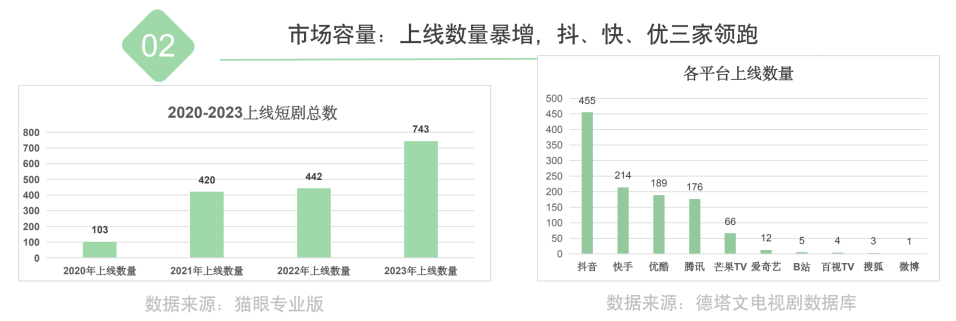

根据德塔文数据,2022年10月1日-2023年8月31日,长短视频平台共上线1125部微短剧,同比2022年442部、2021年420部、2020年103部上线量,实现跨越式阶梯式增长。

按平台类型划分,短视频平台上线微短剧占比59.46%,包括抖音455部、快手214部。长视频平台上线微短剧占比41.54%,包括优酷189部、腾讯176部、芒果TV66部、爱奇艺12部,B站、百视TV、搜狐视频等平台逐步入局,上线少量作品。

图源:德塔文数据

目前,短视频平台占据数量优势,而以爱优腾芒为主的长视频平台,偏向引入专业程度较高的影视团队来打造短剧,内容类型丰富,未来潜力更大。

制片人胡幂表示,“前两年一二十万元便能制作一部短剧,80万元就算顶配了,现在短剧至少30万起步,低于30万的短剧,基本镜头里不会超过十个人,场景只能捡拍网剧拍完的地方用,像样的影视公司星级项目都200万往上走了。现在北京单公司会议室这一个场景,就有1000元/小时和1万元/天两种收费标准,如果是包场,则是2万元/天,超时按单价2000元/小时收费。”

从年初至年末,《招惹》《风月变》《二十九》《当我飞奔向你》等一批微短剧作品出圈,曾庆杰、杨科南、林青等导演,赵林、任小葱、张棻等编剧,以及无糖文化、大唐之星、好有本领、文投艺达等制作公司,这些正跻身成为微短剧市场的头部力量,正在拉高微短剧的门槛。

优酷作为较早下场的长视频平台,早在2019年优酷就开设了“小剧场”频道,随后于2021年推出“扶摇计划”,为短剧制片方和各大文学动漫IP平台搭建起合作的桥梁,并以投资+分账的方式参与到项目创作中。

此计划聚拢了快看漫画、书旗小说、七猫、番茄等十几个头部IP平台,帮助多个优质的微短剧项目成功落地。

今年5月份上线的民国虐恋题材短剧《锁爱三生》,上线11天该剧累计分账700万,播出期间在站内热搜榜连续5天霸榜第一、拿下猫眼短剧热度榜周冠,在微博话题阅读量及抖音话题播放量超10亿。

而《当我飞奔向你》豆瓣评分高达7.8分,累计分账超过6000万,成为今年票房最高的作品之一,继续拓宽着市场对分账短剧的认知边界。

2022年优酷又提出了“开创计划”“好故事计划”等,专注于网剧、微短剧以及网络电影的投融资、孵化和研发。并于2023年升级了分账短剧的激励规则及合作方式,推出“播后定级”全新合作模式,变相激励片方提升内容质量,推动分账剧市场触达给更多观众。

2019年腾讯视频就打造了首部IP改编微剧《通灵妃》,2020年,腾讯视频推出“火星小剧”和“火星计划”,助力微短剧产业朝着精品化与规模化的方向迈进。2021年底,腾讯视频正式发布业内首个微短剧品牌“十分剧场”,其中《大妈的世界》豆瓣开分8.5分,成为微短剧口碑天花板。

从市场表现来看,在各大微短剧榜单中,腾讯视频微短剧在作品种类和实时热度上,一直保持领先优势。

2023年云合全网微短剧正片有效播放量市场占有率TOP10中,腾讯短剧占据8席,其中表现最好的当属中文在线与无糖文化联合制作的《招惹》,该剧不仅以超2000万的分账票房创下今年微短剧分账纪录,开播10小时后腾讯视频站内热度值破20000,热播期间在猫眼、云合等短剧榜单均获得TOP1。

图源:云合数据

累计分账超过600万的《进阶的主母》集合了重生、复仇、宅斗等元素,《倾世小狂医》涉及穿越、异世,《重返1993》包含男频、穿越、创业,这些微短剧集合了当下市场最经典、最流行的元素,成功切入了平台用户基本盘。

而爱奇艺在微短剧领域可以说是“起了个大早,赶了个晚集”。2018年12月开辟“竖屏控剧场”,一并推出竖屏短剧《生活对我下手了》,主打4到10分钟竖屏内容,不过当时整个短剧市场商业化还没跑通,没能激起多少浪花,离2019年3月,爱奇艺发布一整套完备的《剧情短视频付费分账合作说明》还有4个月之久。

直到2022年底,爱奇艺又开启了在微短剧赛道的布局,表示与长剧形成“长短互补”,启动了“云腾计划”精选一批优质IP进行开发。

据德塔文数据显示,2023年前三季度,爱奇艺微短剧上新数量为11部,《偏偏宠爱》于今年7月底上线后,在云合8月全网微短剧霸屏榜中位列第二,并在德塔文第三季度微短剧景气指数TOP30中摘得TOP3。截至10月,该剧分账成绩已突破300万。

在“精品化”的原则之下,爱奇艺2023年在分账剧市场的表现相当优秀,据爱奇艺统计,截止到8月末,站内分账破2000万的项目已经有7部,其中《消失的痕迹》上线19个小时,爱奇艺站内热度突破7000,播出四天分账破千万,创下了爱奇艺分账剧新纪录。

打开爱优腾芒四家APP,用户会发现,芒果TV是唯一将短剧放在下方导航栏的长视频平台,为观众提供最为直接的入口,可以看出芒果TV悉心打造短剧品牌的野心。

芒果TV APP截图

2019年底,芒果TV正式发布“大芒计划”,由此入局微短剧赛道。2021年大芒计划首个分账短剧商务案例《恋爱吧,游戏君》诞生,年底芒果推出独立APP”大芒”,针对用户推送短剧及微综艺。

在2022年上半年,“大芒”短剧打造了《念念无明》,下半年继续推出微短剧《虚颜》,豆瓣均分在7分以上,播放量均突破了6亿大关。

今年,《风月变》成为第一部上星播出的微短剧,该剧截至11月底,在芒果TV的播放量超7亿,联投分账总金额已超1300万。其在德塔文第三季度微短剧景气指数TOP30中,《风月变》位居首位,同时在云合Q3全网微短剧正片有效播放量市场占有率TOP10中也位列前三。

芒果TV还宣布与抖音达成合作,联合发布“精品短剧扶持计划”,以短剧联合开发为切口,后续推进二创视频、品牌营销等多方面的深度合作,或将改变当今微短剧市场格局。

如今,高口碑的短剧持续涌现,验证着短剧在野蛮生长中已经逐步建立起秩序,行业的高质量发展,也让这个庞大的流量池有了重新被审视的价值。

据镜像娱乐统计,2020年至2022年,仅在爱优腾三大平台,相关短剧的累计分账金额约在1.5亿-2亿之间,而2023年上半年,这一数据便很快超过6000万,显然,短剧的变现能力在持续增强。

随着一众专业大佬下场,微短剧也正式开启了内容升级的下半场,向着平台、制作方、内容、变现渠道等多个维度发展。

短剧市场已经逐步沉淀出像无糖文化、柠萌影业这样的头部内容创作公司,而华策影视、壹同制作、开心麻花等在内影视公司也在持续深入布局短剧赛道。

但也要看到,如银色大地、大唐之星一般的头部公司仍属极少数,仍有大量制作公司处在摸索状态,甚至已有部分中小型制片公司调转马头、转向小程序短剧开发制作,将赛道进一步细分。

不过,爱优腾芒虽不断升级蜕变,但还不足以让抖音、快手感到惊慌。

一方面抖快带火短剧很大程度上依靠的是算法推荐,基于内容、信息和社交关系的精准推荐,更容易在圈层中完成传播闭环,长视频的内容运作链路,不一定符合消费者的娱乐需求,站内也没有形成观看短剧的氛围,长视频平台和短剧核心用户重合度并不高。

另一方面长视频平台微短剧商业模式尚不明朗,广告商受平台排播周期影响,要看准档期内剧集起势伺机投放,主要付费模式仍为会员付费+广告变现。

而抖快短剧广告时长和植入内容可操作性更强,用户忍耐度也更高,不但有剧场冠名、坑位合作、品牌定制等多样化的招商模式,还可以根据短剧上映筹备期、热播期、长尾期等不同节点,选择专属定制化的全过程营销方案,为品牌合作预留了充足的执行空间。

爱优腾芒和抖快的争端,决胜点大概率出在内容之外。

4

写在最后

2022年12月,国家广电总局发布《关于进一步加强网络微短剧管理实施创作提升计划有关工作的通知》。其中提到:所有微短剧,须通过广播电视行政管理部门内容审查并取得《网络剧片发行许可证》,或按照网络剧片管理的有关规定完成网络视听节目备案。

据了解,三证办理周期需要2-3个月,直接买现成的,市价在5万左右,微短剧的无序批量生产将得到遏制。

今年4月,微信、抖音、快手开展一系列重拳整治行动,三大平台合计下架处理超2400个微短剧小程序。11月28日,抖音又发布了小程序审核标准的公告;12月,快手切断了第三方微短剧小程序推广和投放。

在这波大洗牌之下,短剧内容、拍摄周期、制作水平以及商业化方向都将出现极大的变故,微短剧将向精耕细作的正规流程靠拢,赛道逐渐沦为职业玩家的地盘。

以微短剧市场的进化速度,2024年,恐怕会复刻当年“千团大战”的惨状。