来源| 巨潮WAVE

曾经主打“下沉市场”的餐饮品牌,如今已经开始“反攻”一二线城市,并取得了可观的成绩。

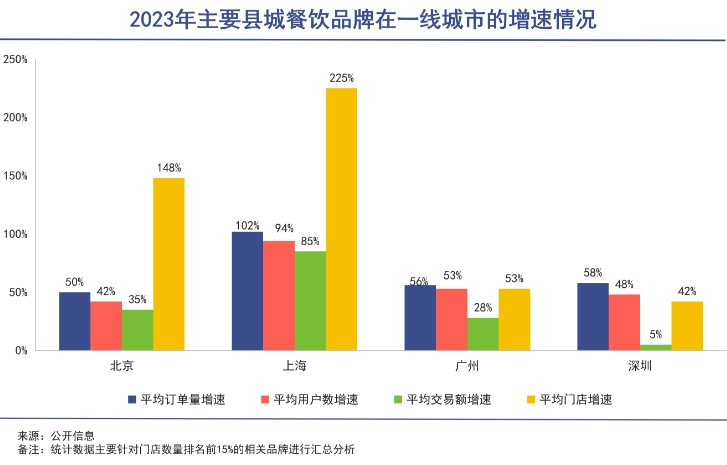

美团的数据显示,2023年1月至11月以来,闯入一线城市的“县城头部餐饮品牌”平均增速成绩亮眼,订单和用户数平均增速都超过了50%。

而那些曾经代表了“消费升级”的品牌,如今的发展情况则大不一样。黄太吉早在2016年就陷入“闭店潮”,雕爷牛腩、西少爷们也是不温不火。

餐饮行业的范式转变,以及社会消费趋势的转变,共同决定了两者不同的命运走向。

传统范式中,房租是餐饮品牌的一项刚性成本,无论经营与否都要正常交租,尤其是在传统的旺铺逻辑下,房租可能占到营收的20%甚至更多,如近期热搜就有杭州一家生煎店房租从40万元涨到120万元,这种价格已经超过了大多数人的认知范围。

随着外卖、直播、团餐团购等模式的兴起,餐饮品牌传统的经营模型不断改善。

外卖不需要在人流密集地布店,使得房租成本大幅下降,门店经营更加轻盈,早已成为餐饮公司最重要的“基础设施”。而互动性、种草力更强的餐饮直播模式,能够有效激发用户需求,将外卖需求拓展到非即时领域,大幅提升到店流量。

“直播是成本更低、转化效率更高的触达方式。不同于其他直播间,美团直播基于地理位置服务,可以有效吸引到附近3-5公里范围内、有明确消费需求的用户”, 重百超市事业部副总经理康英曾作出这样的判断。

塔斯汀的负责人也曾经明确对外表示,想要“培养消费者去直播间主动找到我们的消费习惯”,以做到从流量到销量的转化。

另外,团购和团餐也是帮助餐饮企业降低客单价、强化性价比的重要手段。

在价格内卷、花式服务、消费者越来越理性乃至于挑剔的当下,新的消费品牌,特别是那些下沉市场的“县城品牌”,正通过凸显自己优势的方式,成体系地反攻大城市市场。

价值的回归

2013年前后,几乎整个中国都确信消费升级的逻辑正确,“长期稳定繁荣的中国会形成数量庞大的中产阶级,而他们在消费方面会有更为强劲的购买力”,无论是27元的煎饼果子套餐,还是100多元的牛腩面,本质都是让中产阶级为品牌付费,而且是付溢价。

一段时间以来,很多头部企业也都押注于此,2013年之后,阿里电商业务也在发力消费升级,其两大业务亮点手机淘宝(移动互联网)以及天猫(B2C)就是证明。在零售电商市场中,阿里的此时战略是呈现“上移”趋势的。

包括以中产阶层为主要消费群体的京东,也是在这个时期进入到发展的“主升浪”。

然而,无论是倒闭的黄太吉、雕爷牛腩,还是阿里、京东们如今不得不面对——乃至于去学习拼多多,都证明了低价(性价比)才是大众消费真正意义上的核心逻辑。

错误判断的来源复杂,但整体上都可以归纳为线性思维。

一方面,企业普遍高估了中产阶层的消费力。住房、医疗等刚需挤占着中产消费升级的空间,在中产们的收入增长停滞之后,这种情况显得愈发明显。

不久前,在第六届虹桥国际经济论坛的消费分论坛上,重庆市原市长黄奇帆提及一份数据:中国城市居民的房地产债务占家庭收入比重高达137.9%,这一比例远高于美国的90%。此外,城市居民家庭每年用于偿还本息的部分相当于收入的15%,而美国是7.8%。

另一方面,年轻消费者省钱的意识已经觉醒。City Walk、公园露营、9块9的咖啡都证明了年轻的消费者们正在回归“理性消费”。中消协的报告也表明了,比拼“价格力”是商家营销主要手段,而追求“性价比”则成为居民消费新趋势。

美团平台的数据同样显示类似的趋势,比如在北京选购过塔斯汀的消费者中,20岁至30岁占比65.9%;深圳甜啦啦的消费者中,20岁至30岁消费者占比也达到了65.4%。

可以看出相比十年前的情况,如今消费市场的风向已经剧变。

范式的转变

最先识别到消费者意识转变的连锁品牌,攫取了大量的成长红利,蜜雪冰城、塔斯汀等品牌的迅猛发展都可归因于此。

但低价本质上是一套系统性工程。在餐饮传统三大成本中,原材料和人力成本的问题是由宏观经济的发展决定的,很难削减,只能通过扩大交易规模的方式尽可能平摊,而这也是餐饮企业难以快速增长的原因。

黄太吉创始人赫畅曾在复盘失败原因时表示,增长阻力随着店铺数字爬升而倍增,单店模型里的中间成本根本迈不过去,因为房租和人力成本基本固定,后期甚至出现店越开越亏的现象。“每次总结会都很痛苦,总是在推演何时打平,何时盈利,可能性只有两个:压成本和提效率,但材料,房租和人工是三件死成本,只能想办法通过外延做增量市场。”

但是对于当年的黄太吉来说,美团这种综合性餐饮服务平台的发展远不及如今成熟,外卖、直播、团餐团购等手段的价值尚未被彻底释放,为此黄太吉必须自己上马外卖配送队伍,难以负担的高成本使得其经营的压力更大。

如今,随着种草、点评、团购、外卖等模式的普及,越来越多的商家通过调整房租成本来实现降本增效。简单的说就是,美团大众点评们的存在,让餐饮品牌可以把店开在没那么核心的地段。《2023中国餐饮业年度报告》显示,调研企业的房租物业成本占营业收入中的比例较上年同期水平有所下降,房租物业成本的均值下降至7.7%。

北京某蜜雪冰城门店员工曾在接受采访时表示,门店选址在商业区的“边缘”区域,租金低廉是其保持低价的首要保障——这进一步对外卖等线上收入的规模提出了要求。

门店开业后,从大众点评、美团、百度地图等线上平台来到店里的客人占比约在一半左右。一线从业者非常清楚,“线上展示比线下租金要便宜,所以能保证产品的价格优势。”

增长的力量

本质上,种草、点评、POI指引的盛行,打破了传统餐饮的旺铺逻辑,使得好产品的涟漪扩散效应更强。这对于用心、系统性地做性价比的餐饮企业来说,是个利好。

平台企业的参与在这个过程中必不可少,甚至可以说,只有平台可以加速这种涟漪扩散效应。2023年以来,美团等本地零售平台上线直播功能,与此同时,小红书、快手等短视频平台上也陆续出现了本地门店的运营身影。

通过美团等头部平台,依托外卖降低门店的房租成本,依托团购提升到店客流,“县城品牌”们得以在大城市延续自己的性价比优势。

以及,不同于以往“找临街旺铺,开大型门店”的运营准则,外卖占餐饮营业额的比例持续提升(尤其是对于功能性更强的县城餐饮来说),大幅降低了堂食对于门店面积的要求,餐饮企业的营业面积规模增速已经出现了显著放缓。

省去了到黄金地段抢高租金位置的成本,品牌在产品和价格上才能更多让利于消费者。

目前,海底捞、百胜中国、老乡鸡等品牌均在试水外卖“卫星店”,通过外卖为主的形式,品牌能够拿出更实在的性价比,以量换价。据餐饮老板内参报道,某快餐头部品牌曾透露,“我们另一家‘卫星店’,面积大概80平米,月流水能做到60万。”

团购、直播等新兴的运营手段,更能争取一线年轻用户的注意力。11月,珮姐十周年生日会前夕,创始人颜冬生亮相美团“老板请吃饭”直播间,通过老板自述创业历程、展示大厨现场炒制锅底等,帮助商家推广新品新店,缩短消费者内容种草路径。

美团数据显示,珮姐老火锅11月在美团的门店订单同比增长38%,直播带来较大的品牌曝光和转化,十周年直播间场观众破百万,单月直播销售额环比增长8倍,直播间超过一半订单会在一个月内核销。

性价比+互联网,已经成了餐饮品牌迅速扩张发展的核心优势。相比一些菜品精致但批量供应能力不足的“城市品牌”,规模大、成本低的“县城品牌”们,在经营战略更加顺应这个趋势。

写在最后

2009年,王兴创办美团时,没有学习团购行业鼻祖 Groupon 的高毛利、高成本模式。而是坚信团购要做出规模和壁垒,要为消费者提供高品质、低价格的服务。为此,公司做到高效率、低成本;高科技,低毛利。

这让团购网站有了数量、规模更大的用户群体,也将一个新商业模式的天花板打到了海外市场所完全没有的高度。

如今看来,这段思考同样适用于现在的餐饮行业。

消费升级的逻辑本没有错,但餐饮相比其他行业,天然地更加强调性价比,这在过去十年的行业嬗变中已经清晰体现了出来。“县城品牌”不仅是县城品牌,而是整个行业的大势。

甚至可以说,这个嬗变的过程,其本质是整个行业重新厘定了关于“性价比”的概念,也重新平衡了价格、产品与服务之间的权重。而这一切,都是建立在消费者选择的基础之上。