来源|电商在线

2024年的第一个工作日,一家从浙江小县城跑出来的奶茶店,冲刺IPO。

1月2日,古茗向港交所递交招股书,保荐人为高盛、瑞银。随即,曾递交A股招股书、计划深交所上市的“雪王”蜜雪冰城,也宣布转战港股。

奈雪的茶成为“新茶饮第一股”后,新茶饮市场进入了存量博弈阶段,新故事也成了降价、推新、跨界……当卷到不能更卷,玩家的视线开始转向资本市场,谁能拿到第二张资本市场的入场券,谁就能在下一场比赛中取得先机。

古茗官方的slogan

蜜雪冰城、茶百道和古茗先后递交招股书,霸王茶姬、沪上阿姨、甜啦啦等也传出即将申请上市的消息。

从发展故事来看,已经递交招股书的三者有几分相同,一样从街边小店做起,一样靠着加盟跑马圈地,一样做着B端生意……扎堆递交招股书,新茶饮企业各有各的优势和压力,谁都有自己的市场与受众,谁也干不掉谁。

和用口味、价格等因素选择的消费者不同,资本市场比赛获胜的关键,是谁能讲出更受资本青睐的故事。

浙江小县城,跑出9001家门店

赶在2024年第一个工作日递交招股书,一年卖出12亿杯的古茗打响开门红,成为近两年第三个递交招股书的新茶饮企业。几个小时后,蜜雪冰城转战港股的招股书同步披露。

两家新茶饮企业紧锣密鼓的动作,吸引了不少行业人士的目光,算上4个多月前冲刺港股的茶百道,再一次从侧面证明,新茶饮市场已经是一片红海。

古茗门店

三家新茶饮企业同样都从街边小店做起,但比起下沉王者蜜雪冰城,古茗的起点还要更低:蜜雪冰城、茶百道的第一家店都开设在省会城市,古茗的第一家门店却开在台州市温岭大溪镇。

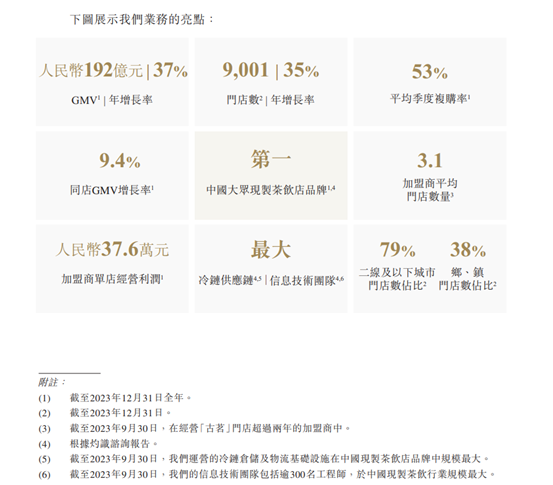

虽然从乡镇起家,古茗的定位却不下沉,主打中端茶饮,产品价格在14-20元,在茶饮品牌中,古茗的9001家门店数量仅次于有着超36000家门店的蜜雪冰城。

发展规划上,古茗走的是独特的“农村包围城市”路线,从乡镇开到低线城市,随后上探高线城市。在低线城市和乡镇开设门店,租金压力较小,也能先抢占被其他新茶饮品牌忽视的市场,古茗招股书显示,二线及以下城市门店数占比达到了79%,乡、镇门店数占比也达到了38%。

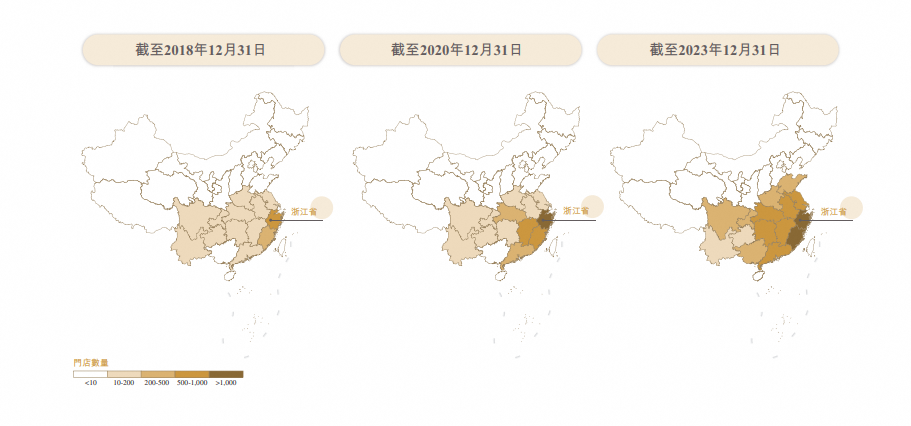

但和门店遍布全国乃至海外多地的蜜雪冰城、茶百道不同,古茗的门店分布具有较强的区域性,9001家店中,2054家店位于浙江大本营,1914家位于临近的江西和福建两省。

古茗的门店分布图

这和古茗的“地域加密”布局策略脱不开关系。招股书中,古茗表示,在单一省份有超过500家门店,表示该地区具备了突显规模效应的基础,这就是古茗的“关键规模”。在这一策略下,古茗能够借助已经达成关键规模的省份,借助经验和优势,进入临近省份。

最先达到关键规模的,就是古茗的大本营浙江,在占据浙江市场份额优势后,古茗又向临近的江西、福建扩张。

这一模式称得上稳扎稳打,但也有局限性,最为明显的就是扩张速度较慢。

相比于在全国布局的蜜雪冰城和茶百道,古茗目前只布局了15个省份,在其中8个省份建立了超过“关键规模”的门店网络,这8个省份为古茗贡献了超过87%的GMV,还有19个省级行镇区则完全没有古茗的身影,北京、上海这两个有着无数新茶饮品牌的超一线城市,古茗也暂未布局。

古茗能建立起“关键规模”,离不开众多加盟商。在蜜雪冰城、茶百道的招股书中,对于加盟商“二店率”(同一加盟商开出第二家门店的比例)的内容几乎没有提及,古茗却将这一数据作为关键指标单独拎了出来,这能代表一个连锁品牌的单店盈利能力和运营管理能力,以及加盟商对品牌的认同感与信任感。

招股书中显示,截至2023年9月30日,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营着3.1家门店,75%的加盟商经营两家或以上加盟店。与之相对的,则是古茗加盟商的单店经营利润在2023年全年达到37.6万元,单店经营利润率达到20.2%,同店销售额增长率为9.4%。

古茗,靠什么赚钱

将加盟商“二店率”等数据单独罗列,藏着古茗想向市场传达的小心思。

扎堆递交招股书的三家新茶饮企业,其实都披着卖奶茶的外衣,赚着加盟商的钱,做B端生意,加盟商对于他们至关重要。

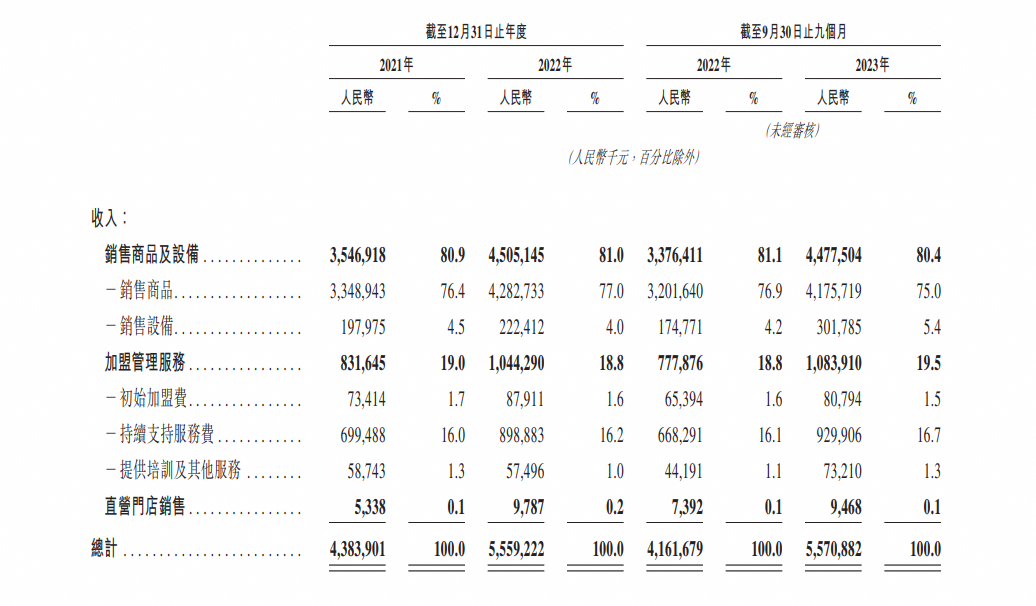

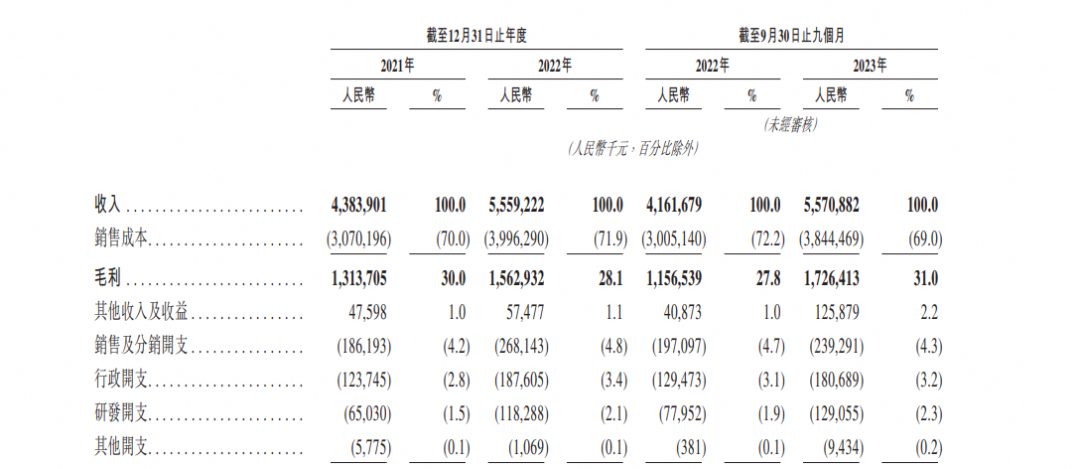

2021年和2022年,古茗营收分别达到43.84亿元与55.59亿元,2023年前三季度,古茗的营收达到55.71亿元。与这些数据相对应的利润,则是2399.2万元、3.72亿元和10.02亿元。

相比于起初专注直营的“奈雪的茶”,早早就布局加盟模式的蜜雪冰城、茶百道和古茗,还未上市就已经实现了盈利。

能更早赚到钱,靠的是背后的供应链,卖东西给众多加盟商。招股书中,古茗的收入来源主要就是面对加盟商销售商品和设备, 2021年—2023年前三季度,这部分收入的占比分别为80.9%、81%和80.4%。

自建供应链基地,到原产地收购减少中间商环节,自己种植加工相关原料……这些已经是新茶饮行业降低供应链成本的常见手段,而古茗独特的赚钱手段,则是“冷链物流”。

和较少使用新鲜水果的蜜雪冰城不同,古茗主打用新鲜水果制成的果茶,截至2023年9月30日止九个月,果茶卖出的杯数合计占售出总杯数的51%,古茗上新的频率也不低,2021年—2023年前三季度,就分別推出94款、82款及107款新品。

运输这些种类繁多、保质期较短的新鲜水果,需要冷链仓储和冷链运输。

根据灼识咨询报告,古茗运营的冷链仓储和物流基础设施在中国现制茶饮店品牌中规模最大,支持古茗向97%以上的门店提供两日一配的冷链配送服务。在按GMV计的中国前十大现制茶饮店品牌中,古茗是唯一一家能够向低线城市门店频繁配送短保质期鲜果和鲜奶的企业。

同时,古茗自行经营着21个支持不同温度冷藏的仓库,能灵活应对需要不同温度保存的水果,让75%的门店位于仓库的150公里范围内,327辆搭配了专门设备的运输车辆,也能满足其他25%门店的原料需求。

古茗店员正在制作鲜果茶

搭建冷链物流的成本颇大,这从蜜雪冰城的供应链搭建可以看出。早早搭建供应链,实现核心原材料自产的蜜雪冰城,直到2023年7月30日才表示已在28个省(市、自治区)完成冷链100%全覆盖,截至2023年9月30日,90%以上的国内门店实现冷链物流覆盖。

带来的影响,是2023年10月蜜雪冰城宣布涨价。有蜜雪冰城店长表示,蜜桃四季春涨价是因为使用了价格更高、品质更好的冷链运输蜜桃酱,换言之,冷链搭建和材料的成本,转移到了消费者身上。

对于古茗而言,冷链运输的成本却能够通过“地域加密”的开店策略来摊平。招股书中显示,古茗仓到店的平均配送成本估占GMV的约0.9%,而根据灼识咨询报告,行业平均的水准约为2%。

谁能拿到第二张入场券

扎堆上市的三家新茶饮企业,互相秀着肌肉,但最被看好的蜜雪冰城,从2022年递交招股书后苦等至今;2023年8月递交了招股书的茶百道,上市消息也没有了更多进展,“插队”的古茗,能率先拿到第二张资本市场的入场券吗?

从2021年的营收和利润数据来看,古茗的营收为43.84亿元,高于茶百道,但和营收为103.51亿元蜜雪冰城差距颇大。同年,古茗的利润为2399.2万元,茶百道的利润却是7.79亿元,蜜雪冰城的利润则比他们加起来都高,为19.1亿元。

2022年,古茗的营收同样高于茶百道,但3.72亿元的利润依旧不敌茶百道9.65亿元的利润,更不用和利润20亿元的蜜雪冰城比较。

转机出现在2023年,截至2023年9月30日,古茗的营收达到了55.71亿元,接近2022年全年,同时利润同比增长了264%,达到了10.02亿元。

表面上,是古茗在2023年快速扩张,一年就开出了2332家门店,加盟商采购的收入也快速增长,另一方面,则可能是古茗的冷链搭建逐渐完成,成规模的门店进一步摊平了成本。

但比起另一位竞争对手蜜雪冰城而言,古茗的优势依旧不够看。2023年前9个月,开出超过3.6万家店的蜜雪冰城营收达到154亿元,接近古茗的三倍,利润也达到了25亿元,约是古茗的2.5倍。

古茗曾被视作喜茶“平替”

同时,曾经瞄准了10—20元中腰部价格带的古茗,在价格上的优势逐渐消失。曾经古茗被不少人称为喜茶“平替”,但当喜茶、奈雪的茶和乐乐茶等曾经的高端茶饮开始下沉,茶百道、霸王茶姬和沪上阿姨等新茶饮品牌同样瞄准中腰部价格地带,古茗再难被视作“平替”。

门店数量规模比不上,价格卷不过,古茗开始选择跨界。

2023年4月,古茗跨界咖啡,在全国门店上线闪萃咖啡系列,还陆续在部分门店开设早餐业务。

古茗并没有像蜜雪冰城、茶百道一样开设一个独立的咖啡品牌,显然是想要借助“古茗”这个招牌,一边占据咖啡市场,一边为加盟商和门店提供额外的增长业务——与增长放缓的新茶饮市场不同,我国的咖啡市场正处于高速增长阶段。截至2023年9月30日,古茗售出的咖啡杯数已经占总杯数的11%。

古茗的咖啡产品

但咖啡赛道的竞争同样激烈,从2023年初就打起了价格战,不少新茶饮品牌也纷纷布局咖啡赛道,从CoCo 5元一杯美式,到库迪8.8元和瑞幸9.9元的咖啡价格战,再到蜜雪冰城旗下的“幸运咖”和茶百道新推出的“咖灰”,都是古茗潜在的竞争对手。将咖啡产品定在10—21元的古茗,优势并不算大。

过去两年,新茶饮降价、出海,都是行业内卷的一种体现,大家用规模换增长,用规模占据市场,争夺消费者。2024年,新茶饮的竞争从蜜雪冰城、古茗这两个门店规模老大和老二的玩家开始,也在预示着,2024年,想要逃离“内卷”的新茶饮,把新战场定在了资本市场。

谁能获得第二张资本市场的入场券,变数不小,但谁的故事能先获得资本的青睐,谁就能获得下一场游戏的优先权。