来源|砺石商业评论

在执意谋求赴港上市背后,是美的集团正进入前所未有的“慢”增长时代。

1赴港融资惹争议

“公司港股上市的原因?发行比例是多少?”

在美的集团近期披露的《投资者关系活动记录表》中,有关公司赴港上市的问题成为投资者最为关注的焦点。

2023年10月24日,美的集团正式向港交所递交招股书,这距离公司此前公告通过《关于同意公司研究论证公司境外发行证券(H股)并上市事项的议案》还不到三个月。

在多数投资者的眼中,美的集团并不差钱,甚至可以说是家境殷实。最新财报数据显示,截至2023年9月末,美的集团拥有货币资金681亿元,交易性金融资产109.61亿元,总现金资产高达790.61亿元。

作为一个开放的离岸市场,港股近期正面临流动性收紧的窘境。而发行新股必然会造成利润的稀释,这又会进一步影响到A股的估值。因此,在手握近800亿元资金的情况下,美的集团选择在行情低迷、个股估值处于历史低位的港股上市,似乎并不是一个明智的选择。

美的集团在招股书中表示,本次港交所IPO,公司拟募集资金用于长期基础技术研究,扩大全球研发团队规模;开发更智能、更高端、更绿色环保的智能家居产品;智能制造体系的持续建设及供应链管理的升级;提高自有品牌的海外销售,扩大及升级全球销售网络等。

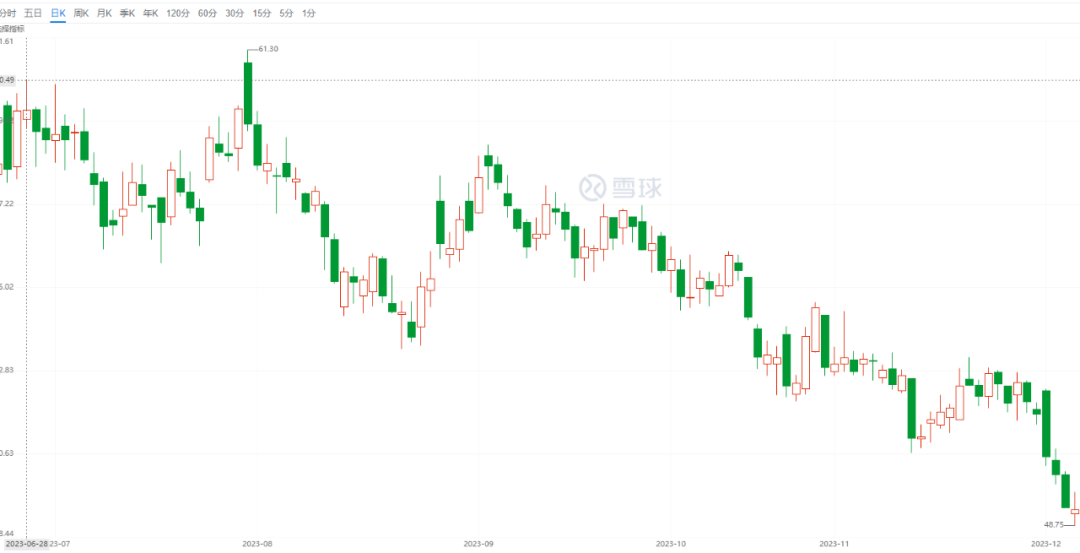

然而,自2023年8月10日公告要对赴港上市进行“前期论证”以来,美的集团股价便阴跌不止,总市值从4043亿元一度跌至3455亿元,不到两个月的时间内总市值缩水接近600亿元。显然,很多投资者正在用脚投票。

有分析认为,美的集团货币资金虽然充足,但外资资金却较为紧缺。在此背景下,公司赴港上市有利于海外业务融资,进而推动公司海外业务的长期发展。

半年报数据显示,截至2023年6月30日,美的集团账上的外币货币性项目(包括外币货币资金、外币应收账款、外币其他应收款)余额为516.73亿元,而外币货币性负债(包括长短期借款、应付账款、其他应付款、应付债券等)余额为662.6亿元,外币货币性资产低于负债近150亿元。

这也就是说,美的集团可能并非表面上的“不缺钱”,至少在外币资金上面还有明显缺口。而在人民币转外汇会出现汇兑损失的背景下,直接吸引外资方为上策。

另外,从经营业绩上看,2022年度,美的集团营收增速创六年新低,净利润增速则创下近十年以来新低。在此背后,既有其家电主业增长乏力的现实困境,又有To B业务得势不得分的无奈。盛世之后所暗藏的危机,或许才是美的集团执意赴港上市的真正原因。

2家电主业低迷

美的集团成立于1968年,后于1980年借助电风扇配件业务正式进入家电行业。1985年,美的集团进入空调行业,从此形成“空调+风扇”两大业务。2004年,通过一系列的并购,美的集团实现了在冰箱、中央空调和洗衣机等白色家电领域的全面布局。

2013年,美的集团成功整体上市,空冰洗三大白电产品市场份额均进入行业三甲之列,电风扇、微波炉等诸多小家电品牌也进入行业前两强。

随着国内城市化进度的放缓以及房地产行业的低迷,国内家电市场进入存量竞争格局,美的集团家电业务逐渐遭遇到天花板。此后,美的集团加大了To B业务的布局,To B和To C业务并重发展成为公司新的战略。

在新版港股招股书中,美的集团将主营业务进一步划分为智能家居业务以及商业及工业解决方案业务两部分。其中,智能家居业务主要包括空调、冰箱、洗衣机等大家电,以及厨房家电、清洁家电等小家电业务,主要是To C业务;商业及工业解决方案业务主要是To B业务为主。

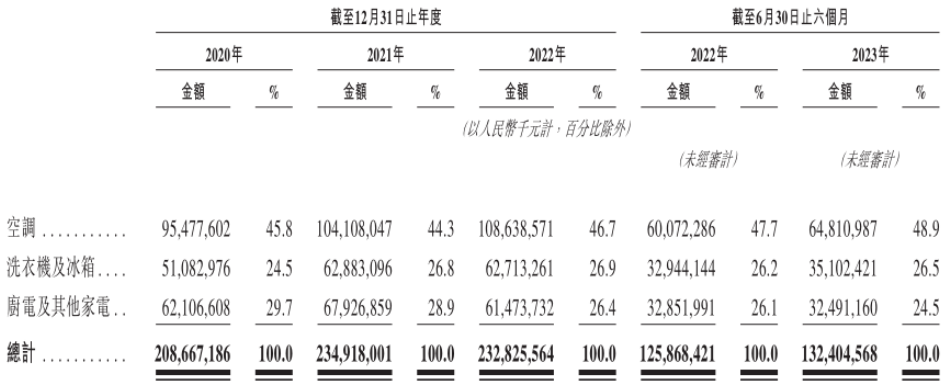

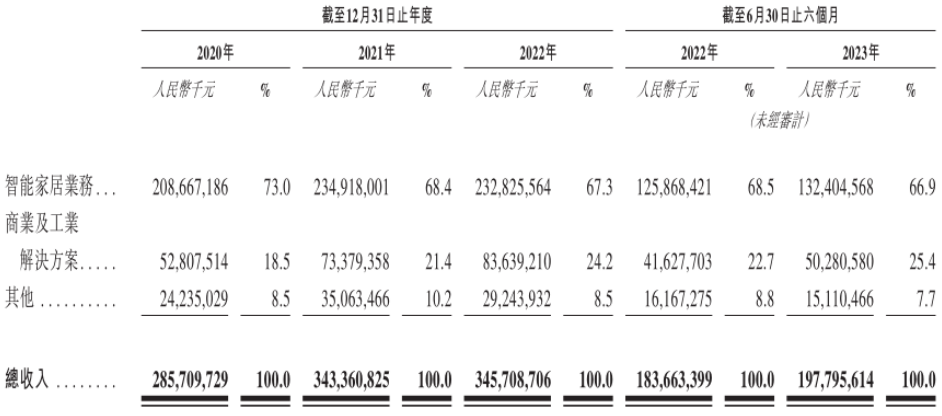

从营收构成上看,智能家居业务仍是美的集团核心收入来源。数据显示,2020年-2022年,美的智能家居业务实现营收分别为2086.67亿元、2349.18亿元、2328.26亿元,收入占比分别为73%、68.4%和67.3%。

但从营收增速来看,美的集团智能家居业务正面临到增长乏力的局面,其中2022年营收出现了微弱的同比下滑(降幅为0.89%)。具体来看,只有空调业务略有增长,洗衣机及冰箱、厨电及其他家电业务营收均出现同比下滑的迹象。

受家电主业增速放缓影响,美的集团整体业绩表现也较为低迷。2022年,美的集团实现营业收入3457.09亿元,同比增长0.68%,营收增速创六年新低;同期,美的集团实现净利润295.54亿元,同比增长3.43%,净利润增速创下2013年以来最低。

考虑到新冠疫情对家电等消费品的影响,美的集团2022年业绩增速的大幅放缓似乎情有可原。但从公司最新三季报数据上看,美的集团仍然没有走出主业低迷的困境。

三季报数据显示,2023年1-9月,美的集团实现营业收入941.22亿元,同比增长7.32%,实现净利润94.85亿元,同比增长11.93%。分季度来看,美的集团连续三个季度营收增速均为个位数。

近几年,美的集团为了摆脱对家电行业的依赖,开始大力布局机器人、工业技术、楼宇科技等B端业务。但由于B端业务毛利率较低,To B业务对美的集团的利润贡献度较为有限。数据显示,2022年,美的集团智能家居毛利贡献度均超过75%,而To B业务毛利贡献度合计尚不足25%。

这也就是说,家电业务仍是美的集团营收及利润的基石。若不能摆脱家电主业低迷的困境,美的集团未来营收端、利润端均会受到影响。另一方面,美的集团近年来大力布局的To B业务虽然在营收端取得了一定的成果,但从毛利贡献度上看仍不理想。此外,从业务布局来看,美的集团诸多To B业务板块的相关性并不强,甚至有陷入多元化陷阱的风险。

3To B业务的多元化迷局

2012年,46岁的方洪波从70岁的何享健手中接棒,成为美的集团新的掌舵者,美的集团正式进入方洪波时代。此后,美的集团进行了一系列的资产并购,先后切入智慧家庭、智能机器人制造、家用医疗器械等领域。

2016年,美的集团宣布将巨资收购德国机器人公司库卡,To B业务转型进入加速期。自2017年开始,美的集团将业务板块首次划分为消费电器、暖通空调和机器人及自动化三大业务板块,库卡业务正式并入美的财报。

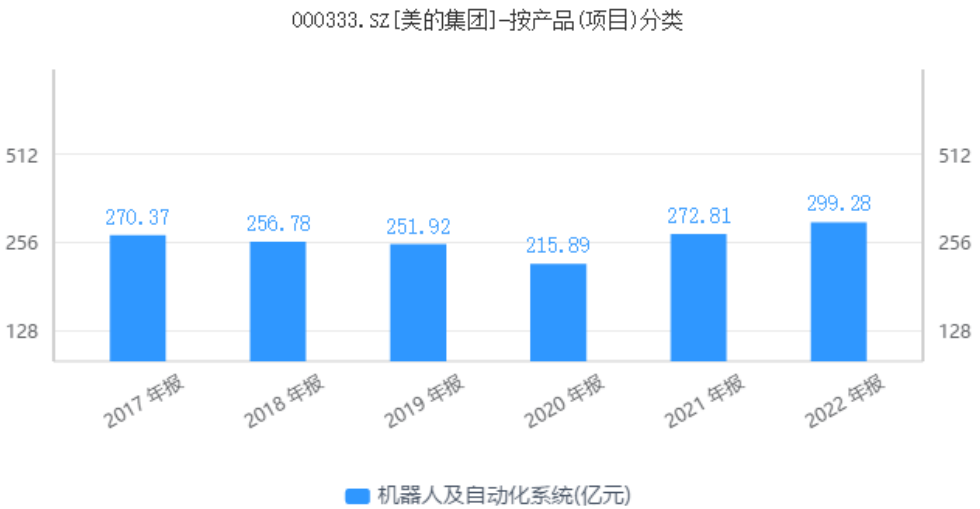

数据显示,2017年,美的机器人及自动化系统营收为270.37亿元,成为美的集团增收的重要组成部分。

不过,进入到2018年之后,库卡营收却陷入了连续三年的负增长。数据显示,2018年-2020年,美的机器人及自动化业务营业收入分别为256.78亿元、251.92亿元、215.81亿元,在集团内的营业收入占比同样呈现出下滑态势。

2021年开始,美的集团加大了库卡在中国市场的本土化落地,库卡财务状况开始逐步好转。2022年,美的集团机器人及自动化业务实现营收299.28亿元,收入占比达到8.7%,毛利贡献度为7.51%。

有分析认为,美的集团在工业机器人领域并没有相关技术积累、资源优势和管理经验,收购库卡所带来的整合难度似乎超出了此前的预期。另外,根据相关约定,德国政府对美的控制力进行了限制,以防将库卡的核心知识产权与技术转移到中国,使得库卡最终空壳化,影响了其在德国本土以及欧美市场的竞争力。

不过,并购库卡机器人所带来的波折和挑战并没有阻止美的集团转型的决心。2016年以来,美的集团接连收购意大利克莱沃、尤里卡、以色列高创、日本菱王电梯等多家公司,并将其合并入To B业务板块。

2021年,美的集团首次将主营业务重新划分为智能家居事业群、工业技术事业群、楼宇科技事业部、机器人与自动化事业部及数字化创新业务等五大业务板块。其中,智能家居事业群整合了集团所有面向消费者业务(To C业务),其他四大板块均属于To B业务。

具体来看,工业技术事业群拥有美芝、威灵、美仁、东芝、合康、日业、高创和东菱等多个品牌,产品涵盖压缩机、电机及驱动、半导体、散热模块、变频伺服、运动控制等,以工业客户为主;美的楼宇科技事业部主要包括暖通、电梯、控制等产品,主要涵盖中央空调、多联机、离心机等业务。

美的机器人与自动化事业部核心业务为库卡机器人,提供包括工业机器人、物流自动化系统及传输系统解决方案,以及面向医疗、娱乐、新消费领域的相关解决方案等;数字化创新业务主要包括以智能供应链、工业互联网等在美的集团商业模式变革中孵化出的新型业务,还包括主要从事影像类医疗器械的万东医疗。

在新版招股书中,美的集团将其To B业务整体划入商业及工业解决方案业务板块,又进一步划分为新能源及工业技术、智能建筑科技、机器人与自动化、创新业务等四大部分。2022年,美的商业及工业解决方案实现销售收入836.39亿元,收入占比为24.2%,2020年至2022年的复合年增长率为25.9%。

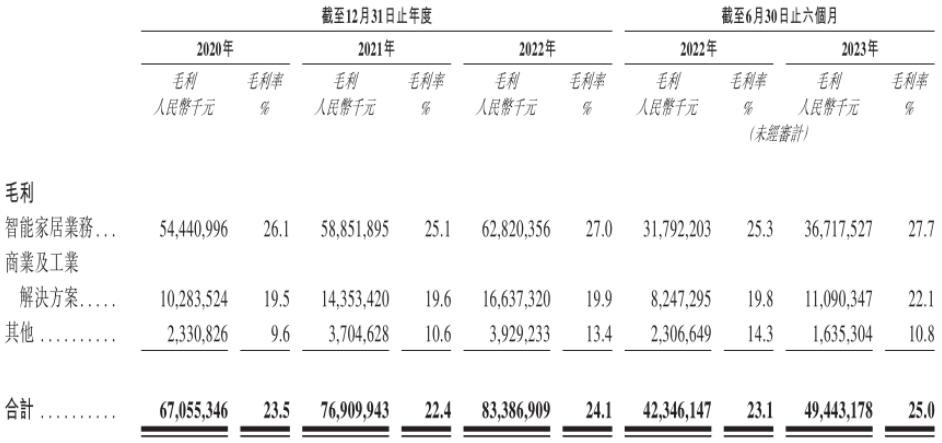

不过,从毛利率水平来看,美的集团智能家居业务毛利率保持在25%以上,商业及工业解决方案毛利率则不足20%。由于To B业务占比提升较快但该业务毛利率较低,美的集团整体盈利能力受到明显影响。

数据显示,2023年前三季度,海尔智家、格力电器、美的集团毛利率分别为30.71%、29.25%和25.84%。受To B业务拖累,美的集团整体毛利率水平在白电三巨头中垫底。

另外,美的集团日渐庞大的To B业务总给人以眼花缭乱的感觉,且To C业务与To B业务之间、以及To B业务内部也很难有真正的协同作用,这让不少投资者怀疑美的集团或有陷入多元化危机的可能。对此,有行业人士在接受采访时直言:“我认为美的已经看不清自己的方向了。”

“未来三年行业会面临比较大的困难,是前所未有的寒冬。”2022年5月,美的集团董事长方洪波在内部交流时曾表示,美的集团通过复盘过去几十年、几百年的商业规律,预判未来三年将是行业寒冬。对此,公司的应对策略一方面是2C作出变革,另一方面是向2B转型,打造第二增长曲线。

作为国内知名的家电巨头,美的集团一直保持着极强的忧患意识,而方洪波本人也是一位危机感很强的掌舵者。但从公司最新财报数据上看,美的集团仍没有走出主业低迷的困境,To B业务还不能撑起“第二引擎”的重任。多种压力之外,美的集团未雨绸缪赴港上市,但能否打破目前的危机还远未可知。