导语

近一年,卤味品牌不断拓展市场,卤味消费回暖,卤味赛道焕发出了新的活力!

2023年,绝味鸭脖、周黑鸭、紫燕百味鸡等卤味巨头纷纷实现了业绩企稳回升。

与此同时,赛道玩家通过发力创新,或聚焦产品研发,打造出小龙虾、鸡爪、肥肠等爆品;或发力“餐桌”消费场景,探索热卤小火锅、“卤味+麻辣烫”等模式,为赛道注入了新的活力。

那么,卤味赛道整体发展情况到底如何?各个细分赛道中有哪些趋势值得关注?近日,红餐产业研究院发布了《卤味品类发展报告2024》,带您一探究竟。

度过“超强鸭周期”之后,

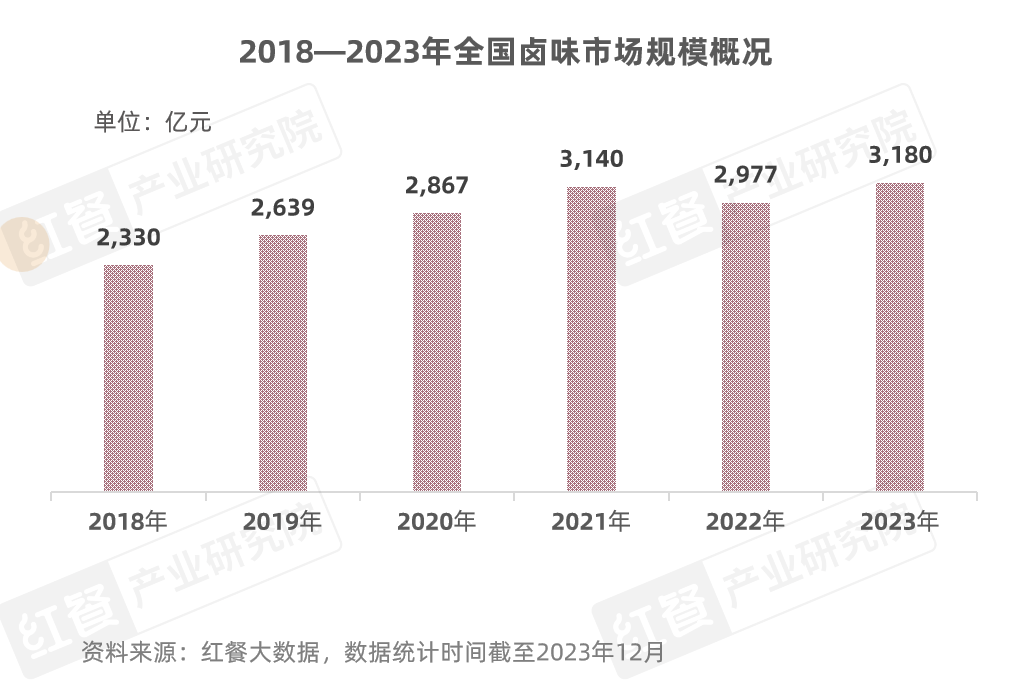

2023年卤味市场规模约3,000亿元

近年来,卤味赛道遭遇了一些挑战,赛道整体发展趋缓。2023年,卤味品牌不断拓展市场,卤味消费回暖,卤味品类市场规模也在回升。红餐大数据显示,2023年卤味品类的市场规模约为3,000亿元。

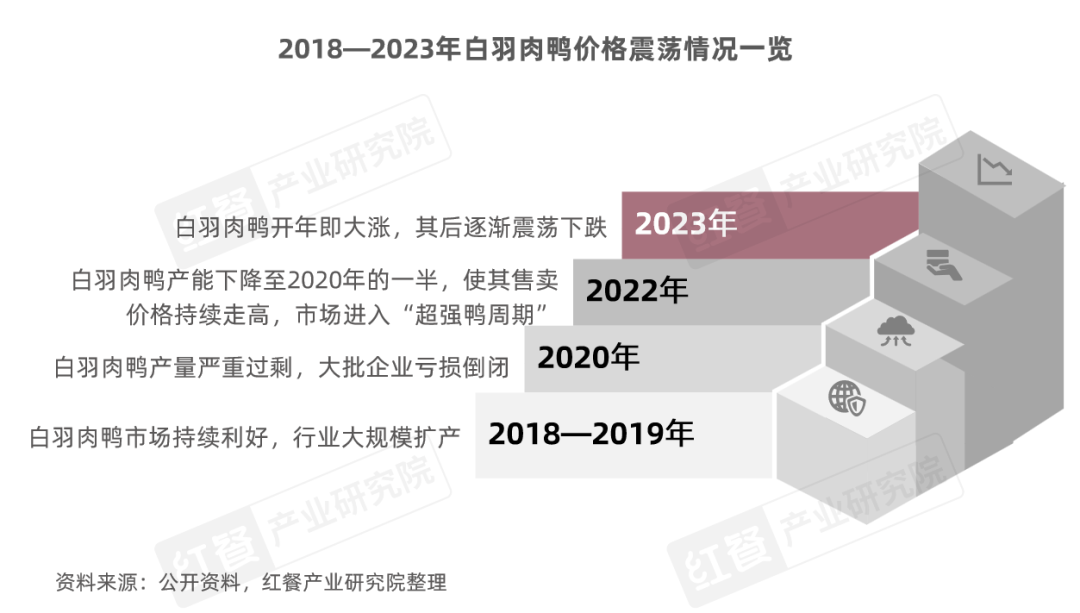

卤味市场的回暖,或与食材原料供应恢复稳定有关。2018—2022年,卤味赛道的食材原料价格持续波动,该赛道中占比较大的卤鸭产品价格颇受影响。相关数据显示,在我国肉鸭的养殖结构中,白羽肉鸭占比超过80%。

由于白羽肉鸭市场前些年经历了“超强鸭周期”,使其售卖价格持续走高,导致一批主打卤鸭制品的卤味品牌采购成本增加,进而影响其盈利能力。

进入2023年,白羽肉鸭开年即大涨,其后逐渐震荡下跌,毛鸭、鸭副产品供应恢复正常,卤味品牌的原材料成本压力减小。

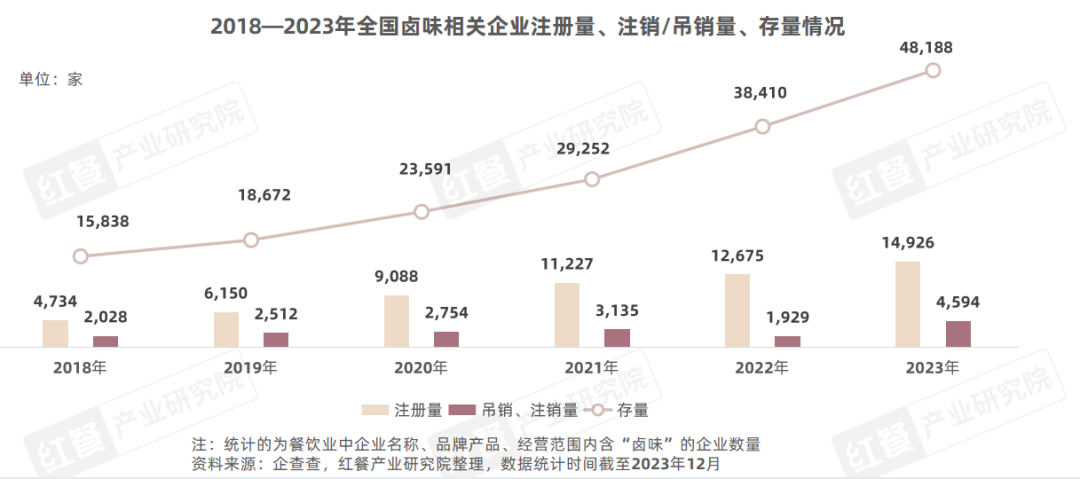

另一方面,卤味一直是受到餐饮创业者青睐的一个赛道。企查查数据显示,2018年以来,全国卤味相关企业的注册量总体呈上升的趋势。其中,2022年共注册了约1.3万家卤味相关企业,同比增长12.9%。2023年卤味相关企业注册量约1.5万家。可见,近年卤味赛道的创业热情一直维持在一定的高度。这也在一定程度上加剧了卤味赛道的市场竞争。

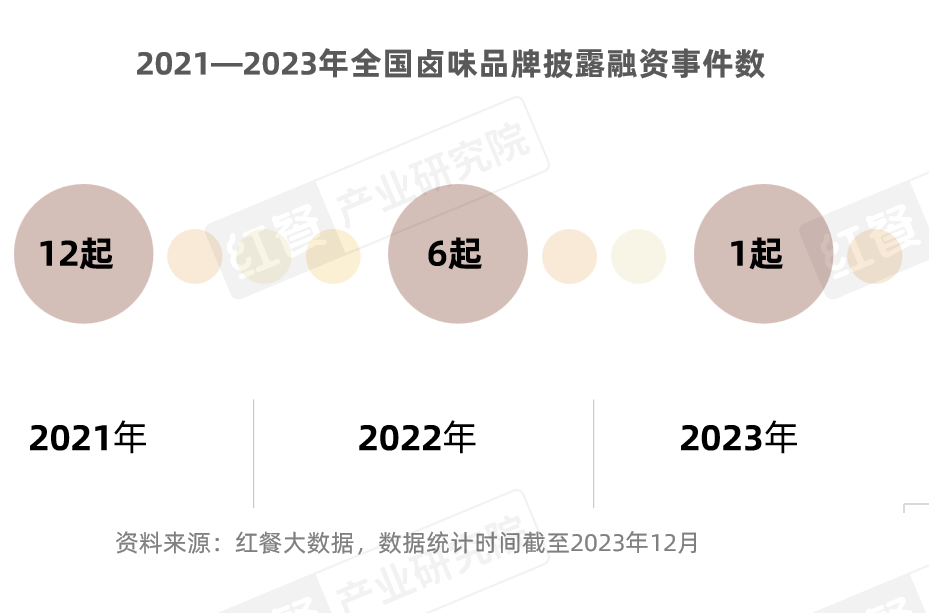

值得留意的是,卤味品类在我国发展多年,目前进入稳定发展阶段。但随着我国消费市场的不断变化,不少投资者开始寻找新的机会,将目光转向其他新兴品类或热门赛道如茶饮、咖饮等。

在这一背景之下,资本对于卤味品类的投资热情逐年降温。红餐大数据显示,近三年,卤味品类披露的融资事件数逐年减少,2023年全年仅披露了1起融资事件。

休闲卤味、佐餐卤味、热卤争锋,

三方势力同台角逐

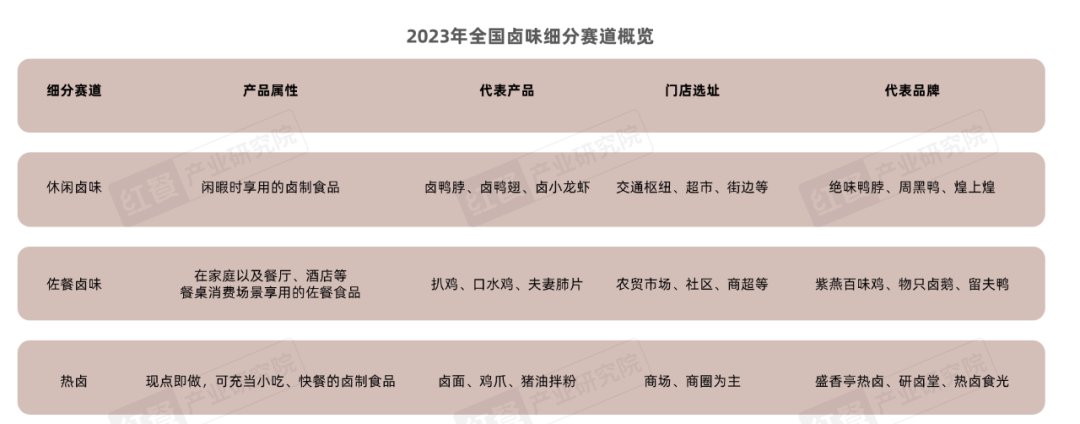

根据产品属性的不同,卤味的细分赛道可主要分为休闲卤味、佐餐卤味、热卤三类。当下,在每个卤味细分赛道中,都涌现出一批具有影响力的知名品牌,并呈现出不同的发展现况。

1.休闲卤味:三大“鸭脖巨头”鼎立,“万店品牌”绝味鸭脖优势明显

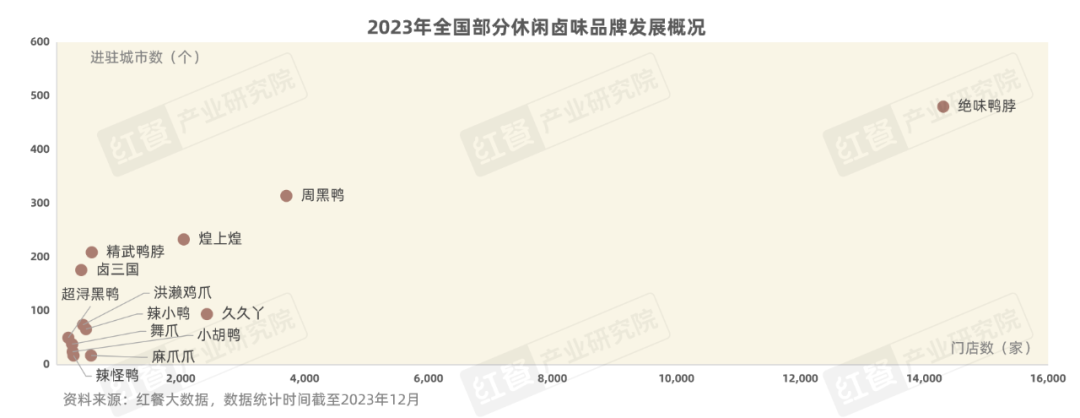

休闲卤味的发展历史较长,孕育出的知名品牌较多,绝味鸭脖、煌上煌、周黑鸭三大“鸭脖巨头”均出自休闲卤味赛道。其中绝味鸭脖门店规模遥遥领先于其他品牌,开出了超14,000家门店,进驻城市超400个。

除了上述巨头之外,休闲卤味赛道中还有精武鸭脖、卤三国、麻爪爪、洪濑鸡爪等卤味品牌,这些品牌特色明显,有着各自深耕的赛道。比如,麻爪爪定位重庆卤味,主打“麻辣+凤爪+冷卤”,目前已开出超500家门店,覆盖重庆、四川、广东等地区。

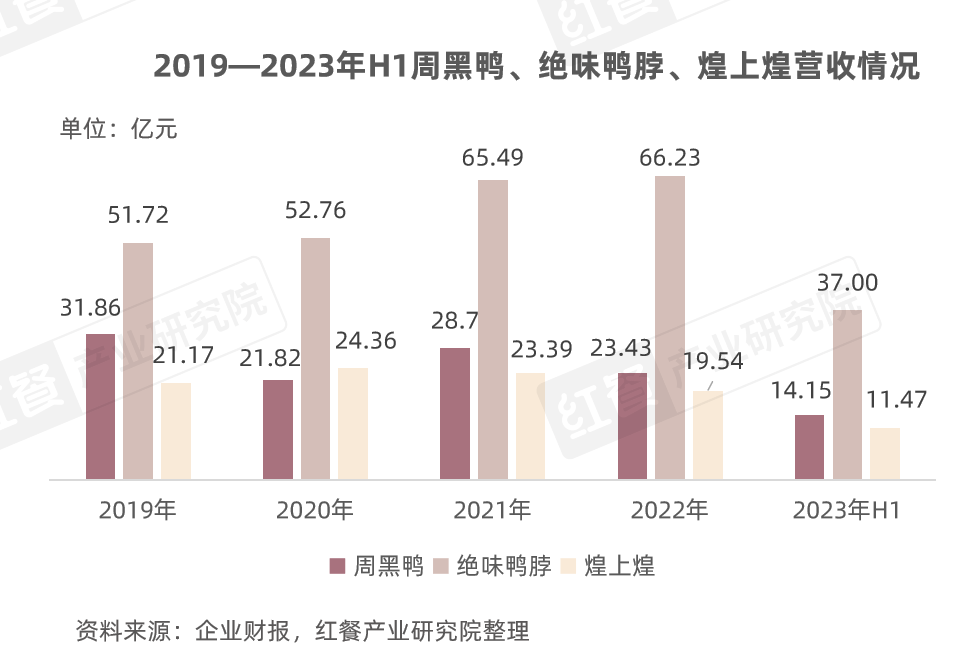

2023年,卤味市场整体回暖,休闲卤味品牌通过提升品牌渗透率、推出新产品、拓展新渠道等方式,实现了业绩企稳回升。

各卤味头部品牌的财报显示,截至2023年6月30日,绝味食品实现营业收入37亿元,同比增长10.91%;周黑鸭实现营业收入14.15亿元人民币,同比上涨19.8%。

除了上述巨头之外,精武鸭脖、卤三国等休闲卤味品牌亦在2023年快速拓店,加快全国化步伐。

2.佐餐卤味:赛道持续扩容,品牌积极扩大产能

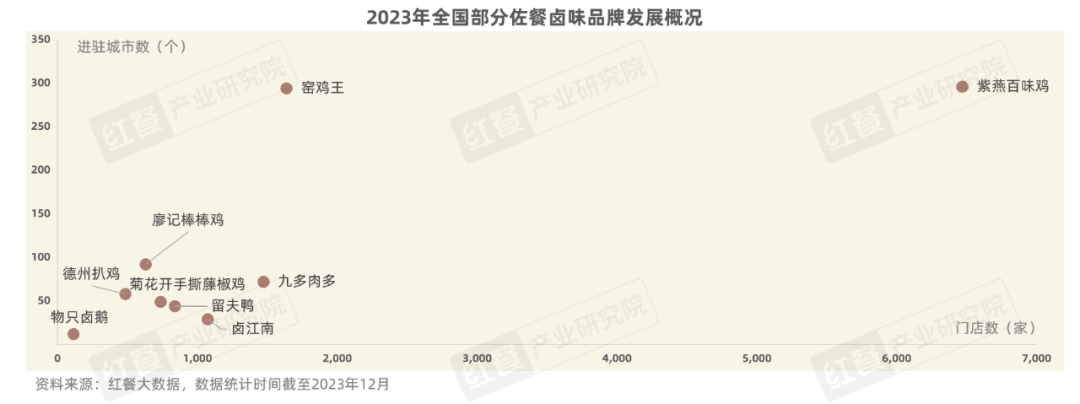

佐餐卤味是指在家庭以及餐厅、酒店等餐桌消费场景享用的佐餐食品。与休闲卤味相比,佐餐卤味有着较强的刚需消费属性。近年来,餐饮行业中具有刚需属性的品类成为释放消费力的重要“支点”,佐餐卤味的热度亦随之上升。

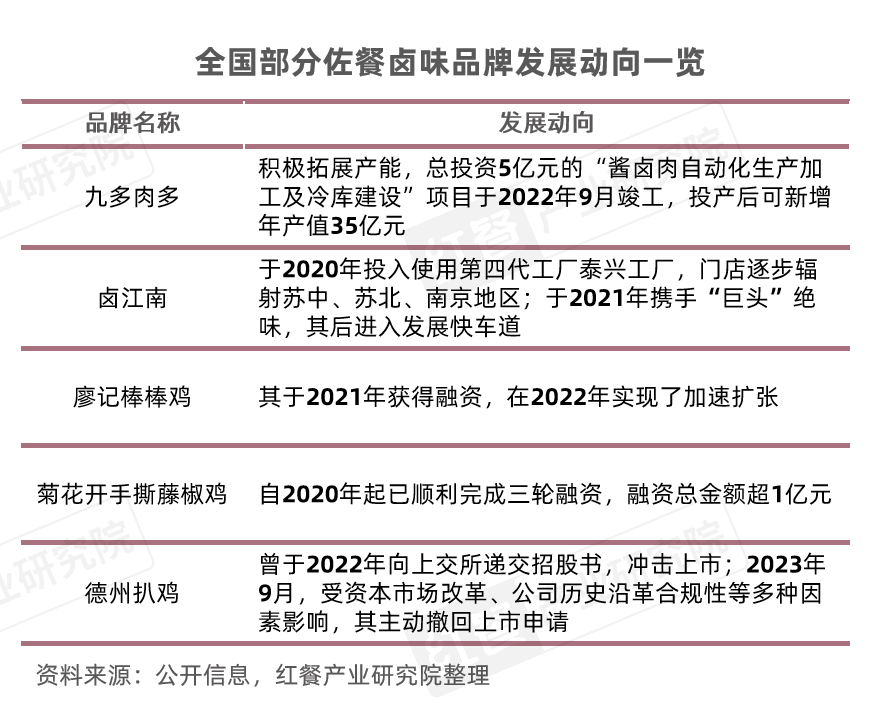

从竞争格局来看,佐餐卤味赛道中已出现了多个知名品牌,比如紫燕百味鸡已开出近7,000家门店,其于2022年成功上市,成“佐餐卤味第一股”;九多肉多和卤江南亦开出了超1,000家门店;留夫鸭、菊花开手撕藤椒鸡、德州扒鸡等也开出了数百家门店,在所在的区域享有较高的知名度。

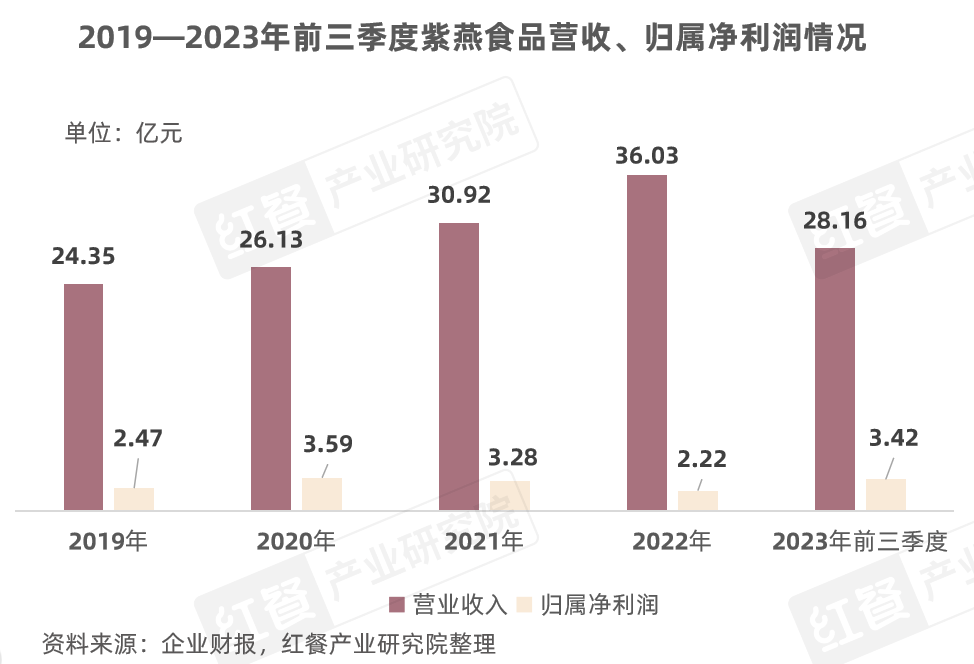

由于佐餐卤味的需求持续上升,佐餐卤味赛道持续扩容。其中,“佐餐卤味第一股”紫燕百味鸡营收净利双增,其于2023年前三季度实现营业收入约28.16亿元,同比增长2.68%;归属净利润3.41亿元,同比增长50.03%。

此外,九多肉多、卤江南、廖记棒棒鸡、菊花开手撕藤椒鸡等品牌也在积极扩大产能或加速拓展门店,进入了快速发展阶段。

3.热卤:受限于多种因素,品牌规模化程度较低

热卤主打现捞现拌,产品主要有热卤小吃、“热卤+粉面”的组合,适合即买即吃的“逛吃”和快餐消费场景。发展至今,热卤品牌在保有独特发展特性的同时持续稳步拓店。

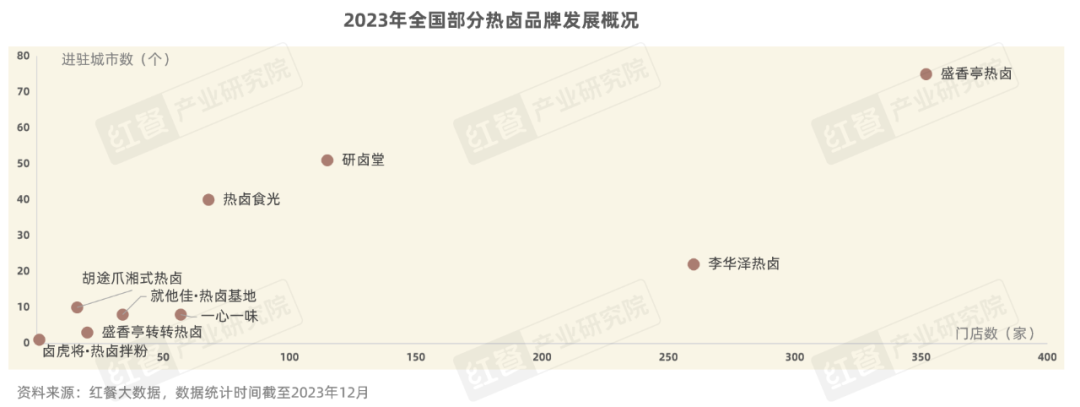

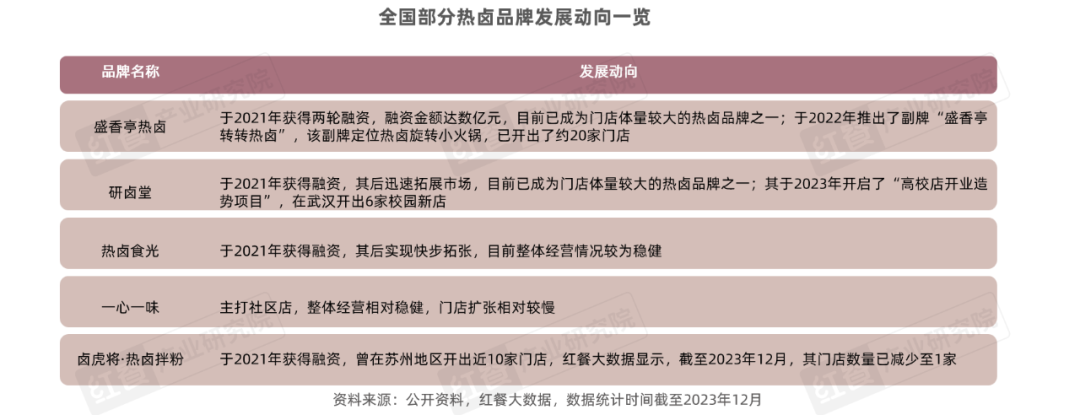

红餐大数据显示,截至2023年12月,盛香亭热卤已开出了近350家门店,进驻超70个城市。研卤堂、李华泽热卤亦已开出了过百家门店,进驻超20个城市;起源于深圳的一心一味则深耕社区门店,在当地享有较好的美誉度与较高的知名度。

值得留意的是,热卤赛道曾于2021年经历过一轮融资热潮,盛香亭热卤、研卤堂、热卤食光、卤虎将·热卤拌饭等品牌均在当年获得资本的青睐,其后积极拓展市场。

目前,盛香亭热卤、研卤堂等品牌已展现出较强的规模化能力,但部分热卤品牌发展步伐趋缓。不少业内人士普遍认为热卤品牌受到效率、成本、标准化等因素制约,实现快速扩张的难度相对较高。

小龙虾、鸡爪、肥肠等爆品频出,

卤味佐餐价值日益凸显

卤味赛道近年来发展平稳,许多品牌都在积极寻求创新。2023年,无论是在产品、经营模式,还是传播方式上,卤味赛道都呈现出一些新的发展动向,值得从业者关注。

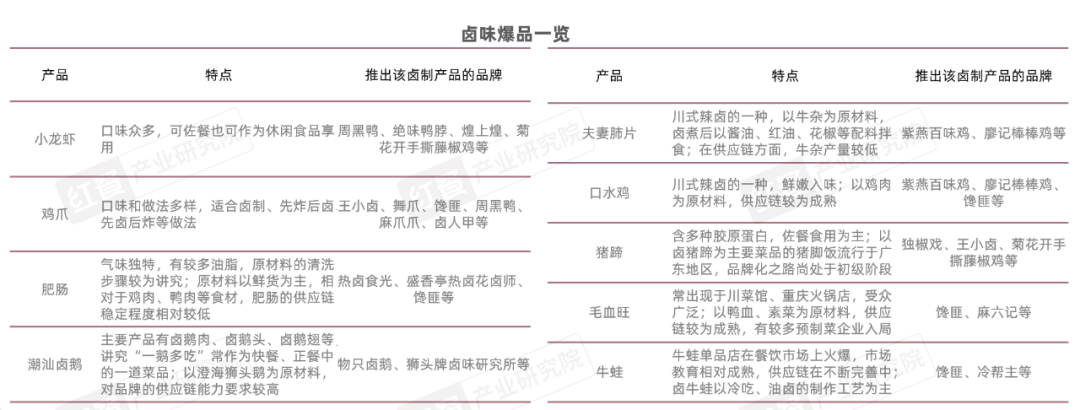

1.聚焦小龙虾、鸡爪、肥肠等,卤味赛道爆品频出

在卤味赛道,鸭货是传统的超级爆品。“鸭脖三巨头”绝味鸭脖、煌上煌、周黑鸭早早成名,把酱鸭脖打造成卤味赛道的超级大单品。随后,鸭架、鸭掌等鸭货也成了卤味店的热门产品。

而除了鸭货之外,近年来,卤味品牌为了满足消费者多样化的需求,不断进行产品创新,打造出更多新爆品,如小龙虾、鸡爪、夫妻肺片。

那么,卤味品牌是如何打造爆款产品的?

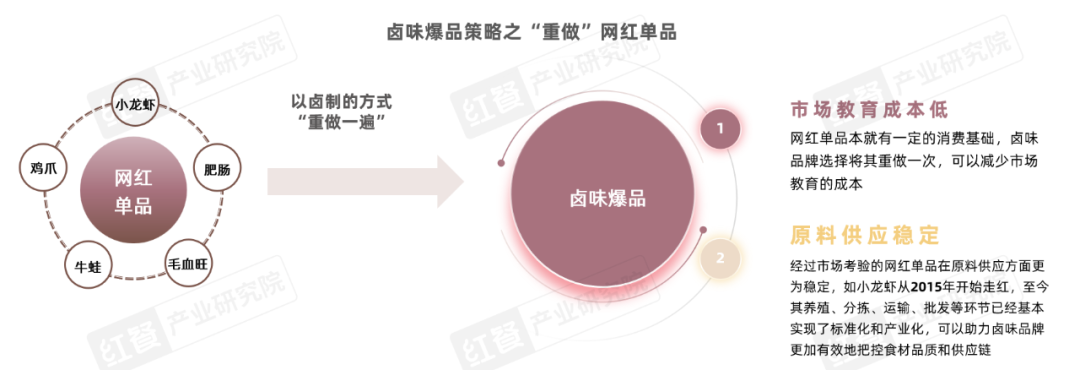

红餐产业研究院调研发现,部分卤味品牌选择锚定小龙虾、鸡爪、肥肠、牛蛙等网红单品,通过卤制的方式将其打造成新爆品。

比如,“巨头”绝味鸭脖于2020年通过股权投资的方式投资了小龙虾相关产业,近两年来相继推出红宝石虾球、“虾粒wow”龙虾桶等小龙虾相关产品。周黑鸭则于2017年开发小龙虾单品,目前也取得了一定的销售业绩,相关数据表明,在2023年1—7月周黑鸭的虾球产品累计销售额超过1亿元。

肥肠亦颇受卤味品牌青睐。近年来,肥肠以其独特且上瘾性强的口味成为网红爆款小吃,热卤食光、盛香亭热卤、花卤师等卤味品牌都推出了卤肥肠产品,受到广大消费者的喜爱。

2.卤味佐餐价值日益凸显,品牌发力“餐桌”消费场景

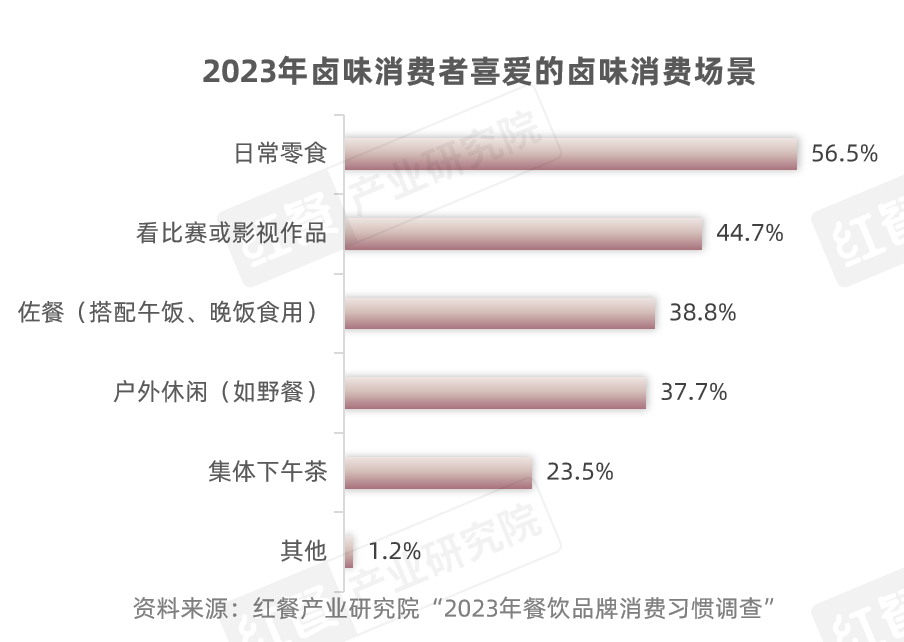

近年来,随着消费趋势的变化,卤味的佐餐属性受到了更多的关注。红餐产业研究院发起的“2023餐饮消费大调查”显示,在消费场景的选择上,约有38.8%的卤味消费者较为喜爱佐餐场景,仅次于日常零食、看比赛或影视作品等休闲消费场景。

在此背景之下,不同细分赛道的卤味品牌都以不同的手段强化自身的佐餐属性,以增强烟火气息。

休闲卤味品牌主要通过经营模式创新、选址社区店、开设副牌等方式,强化自身的佐餐属性,以更好地满足消费者的需求。例如,久久丫将卤制品与米粉结合,推出了现卤拌粉产品,实现经营模式创新,打造“城市烟火气”。

佐餐卤味品牌则更为注重满足消费者不同季节、不同场景的佐餐需求。一些佐餐卤味品牌通过创新产品、改进服务模式等方式,丰富产品的消费场景,为消费者提供更加便捷、多样化的美食体验。

比如,紫燕百味鸡于2023年推出了多种凉拌菜新品,以及热卤产品如冒烤鸭、紫燕鹅、百味鸡、香酥鸭等,以“热卤+凉菜”的卤味模式,实现跨季节销售;留夫鸭在传统凉拌菜的基础上,推出了热卤产品、热卤套餐,打造出热卤新模式门店。

而热卤品牌则通过将热卤产品与不同的元素(如麻辣烫、甜品、茶饮、小吃等)结合,加强跨赛道融合,探索“热卤+”的不同可能性,并进一步延展了热卤的消费场景。

例如,研卤堂于2023年12月推出卤味麻辣烫门店模式,把热卤产品作为麻辣烫的菜品,打造出“能吃卤味的麻辣烫”,并推出草本卤汤、麻辣干拌两种味型。

结语

虽然卤味赛道目前发展得较为成熟,但还存在一些痛点。比如,休闲卤味产品相对雷同,同质化竞争激烈;佐餐卤味地域性特征明显,赛道集中度较低;相比起其他小吃快餐品类,热卤刚需属性较弱……

针对卤味品类目前的发展情况,红餐产业研究院给出以下经营建议:产供销协同布局,优化供应链;从多个维度实现产品创新,以实现赛道突围;注重品牌文化建设,打造独特的品牌故事、品牌传播活动。