撰文/大 可

编辑/彭潇横

来源|氢消费出品(ID:HQingXiaoFei)

这个冬天,爱尔眼科以一种难以料想的方式成为公众热议的焦点。

网友@急诊向日葵艾芬发帖称,贵港爱尔眼科医院医生在手术台上用拳头猛击患者头部,并披露了相关监控视频,引发了网友们的广泛关注。据了解,涉事医生名为冯桂强,此前为贵港爱尔眼科医院院长,临床职称为副主任。

其后爱尔眼科发表声明称,因患者有手术不耐受等问题,手术进行中,频繁转动头部和眼球极可能发生手术意外,所以情急之中粗暴对待患者。显然这番解释并不能得到大众的信服。

其后,@急诊向日葵艾芬再次爆料,发布了两张标为“中秋外联明细表”的图片,其中涉及42名公职人员以及59000元额度的购物卡,并在评论中透露上述图片的涉事单位为贵港爱尔眼科医院。

而该事件的爆料者艾芬,也是一名在爱尔眼科求医失败的患者。12月23日,贵港纪委回应称拟对该院的“中秋外联明细表”开展核查处理。

其后,又有多个网友因不合理收费、涉嫌做“假手术”等多项问题发文质疑爱尔眼科。一时间,这家眼科医院连续成为舆论热议的焦点。受此影响,连日来,爱尔眼科股价遭遇滑铁卢,跌至三年新低,从2021年7月高点的42.64元至今已跌去六成。

一系列新闻事件下,让“闷声发财”的爱尔眼科,以及其背后的民营眼科赛道中难以理清的是是非非,呈现在大众眼前。

复盘爱尔眼科发迹史:

高毛利赛道,“龙头”盘踞

天眼查数据显示,贵港爱尔眼科和爱尔眼科医院集团,均属于爱尔医疗投资集团。爱尔眼科医院集团股份有限公司总部位于湖南省长沙市,成立于2003年,于2009年10月在深交所上市,实际控制人为陈邦。

爱尔眼科号称是“全球规模最大的眼科连锁医疗机构”,官网信息显示,爱尔眼科医院集团在中国内地、欧洲、东南亚拥有3家上市公司(中国A股:爱尔眼科,300015;西班牙:CBAV;新加坡:40T)。截至2023年6月末,爱尔眼科上市公司体内的境内医院229家,门诊部168家,境外医疗机构124家;上市公司体外产业并购基金旗下还有321家医疗机构,体内外总计842家。2022年,中国内地年门诊量超1600万人次,手术量超112万台。公司营收、医院数、门诊量和手术量均为“全球第一”,可以说,爱尔眼科是毫无疑问的眼科“龙头老大”。

“金眼、银牙、铜骨头”,有赖于找准了眼科这个连续保持20%的复合增长率的“长坡”赛道,在业绩表现上,爱尔眼科也显得颇为迅猛。2019年至2022年,爱尔眼科实现营收99.9亿元、119.1亿元、150亿元、161亿元,同期净利润分别为13.8亿元、17.2亿元、23.2亿元、25.2亿元。今年前三季度,爱尔眼科录得营收160.47亿元,与去年同期相比增长22.95%;同期归母净利润为31.81亿元,同比涨幅为34.97%。

图源:华厦眼科招股说明书

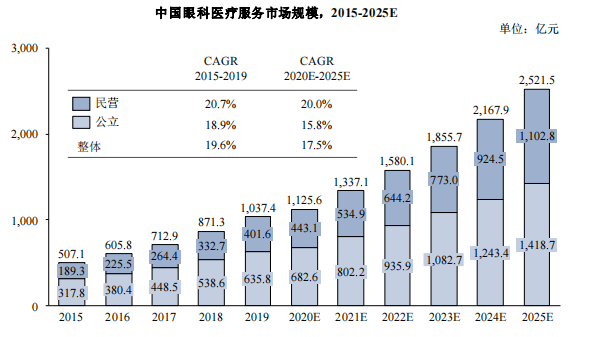

各公司财报所披露的一系列数据也表明,眼科是一项毛利率极高的行业,几乎全行业毛利率都在40%-50%之间。

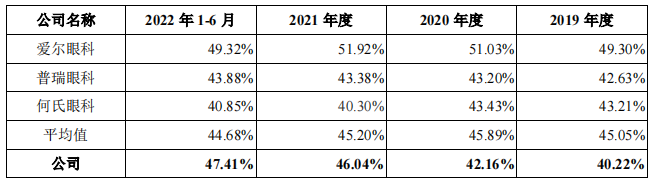

图源:爱尔眼科财报

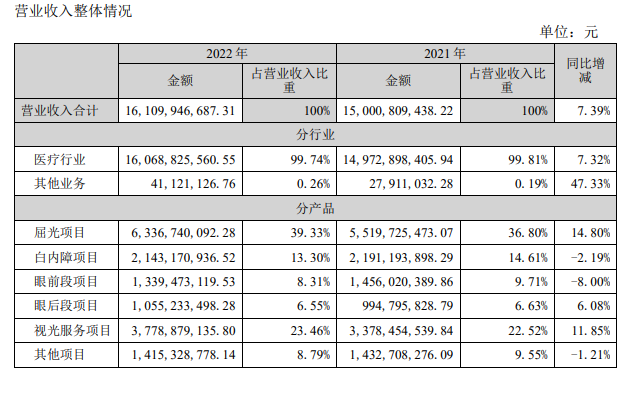

根据2022年爱尔眼科财报显示,爱尔眼科主营业务按产品划分为屈光项目、视光服务项目、白内障项目、眼前后段项目等,屈光项目、视光服务项目和白内障项目为其占营收比重前三的业务。业务增长基本平稳。屈光项目是一种通过手术方式来纠正眼睛的屈光不正问题,例如近视、远视、散光等。视光服务包括青少年近视防控、高品质医学验光配镜、异常双眼视功能检查及视觉训练、老视矫正、斜弱视矫正、低视力康复等医疗服务项目。可以说,为近视人员服务占据了爱尔眼科业绩增长的“半壁江山”。

图源:爱尔眼科财报

图源:爱尔眼科财报

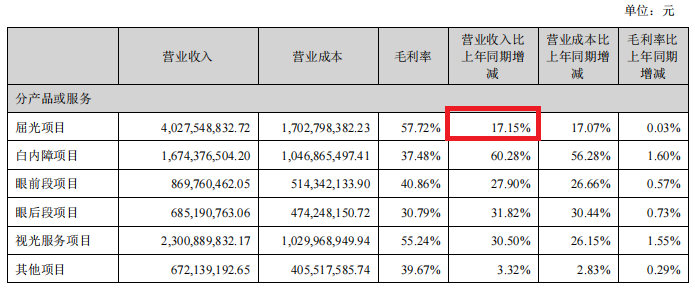

近年来我国儿童青少年的高近视率及低屈光手术渗透率,以及我国老龄化趋势导致白内障、青光眼等中老年眼病患者数量将处于高位,似乎意味着眼科赛道增长的可持续。但与此同时,财报之中也显现出隐忧——2023年半年报中,屈光项目营业收入仅比上百年同期增长了17.15%,刨掉疫情影响后可以说几无增长,受各方面影响,越来越多的人选择配镜而不是做手术。而白内障手术,则由于医保控费等原因,毛利率只有37.4%,对利润的影响有限。

图源:爱尔眼科财报

图源:爱尔眼科财报

背靠眼科赛道,爱尔眼科看起来是门高速依旧的好生意。但需注意的事,生意起色快的另一面,也离不开爱尔眼科“买买买+分级连锁”的操作,而后者则进一步巩固了爱尔眼科的业绩大盘。

“买买买+分级连锁”:

爱尔眼科的野蛮扩张

纵观爱尔眼科近年来的成长轨迹,单纯的“挣钱+扩店”已经难以满足这头巨兽,其采用的更激进的策略就是并购扩张。

按常规来讲,开医院并不像做餐馆,餐馆通过中央厨房可以很快实现标准化下的规模化扩张,但眼科不一样,要考虑到眼科设备成本的昂贵,医生个人口碑、动土开工到营业的周期长。那么,如何在赛道迅速建立起规模化效应?与其买设备、引进人才、开医院,爱尔眼科直接一步到位,“买买买”。

先通过入股或收购相关医院,等医院运营成熟后,再进一步将其并入自身上市公司内,从而降低扩张对公司盈利稳定性和利润波动的可能性。

2014年起,爱尔眼科就开始将打法转变为并购基金体外孵化的模式,在保证扩张速度的基础上,有效规避试错风险、减少开拓阶段的净利影响。该模式下,爱尔眼科先后参加设立了华东、华北等覆盖不同地域的7家产业并购基金和机构,合计撬动了上百亿元的并购资金规模,并利用该笔资金于2014至2017年3年时间里并购眼科医院诊所超过120家。在2023年,爱尔眼科就一举拿下了绍兴爱尔、舟山爱尔等14家医院,收购海南爱尔、枣庄爱尔、唐山爱尔、衡东爱尔等26家医疗机构部分股权,以进一步完善市场布局,巩固公司的市场地位。

在此基础上,爱尔眼科推出了独具特色的“分级连锁”发展模式及其配套的经营管理体系,通过不同层级1+8+N体系医院的功能定位,构建分级诊疗体系,适应中国国情和市场环境。简单来说,就是将医院划分为“中心城市—省会—地级市—县级”四个层级,逐步拿下二三线城市眼科空白市场。在这一模式下,眼科诊所处理不了的,上移到地方医院,地方医院处理不了的上移到中心医院,实现业务层面的稳定性。

这一模式看起来前景美妙,唯一的问题就是“贵”。爱尔眼科的钱从哪里来?

首先,当然是经营性现金净流入。但在豪横扩张的模式下,仅这项资金来源远不够。

再者就是举债或增发。爱尔眼科2009年上市,上市之初资产负债率仅12.6%,随后持续走高,2017年资产负债率突破40%后2018年实施了上市以来的第一次增发,资产负债率有所下降;2019年再次突破40%,2020再次增发,2021年又突破40%,2022年第三次增发。2023年,资产负债率再度上升。2022年的增发完成后,实控人陈邦通过爱尔医疗持股34.32%,直接持股15.48%,二者合计掌控股权49.80%,历史上首次跌破50%。

值得一提的是,其扩张密码还有“并购基金”,爱尔眼科与合伙人一起成立产业并购基金,参投医院,经过一定年数孕育成型盈利达标后,爱尔眼科将其纳入麾下并入财务报表。

在这样的模式下,爱尔眼科出资比例通常不超过20%,却撬动了高额的收购资金。2018年至2022年,爱尔眼科的固定资产与在建工程、工程物资的合分别为16.68亿元、21.26亿元、27.6亿元、32.04亿元、40.41亿元,其合值占总资产的比值分别为17.33%、17.87%、17.76%、14.66%、15.20%,每年都低于20%,固定资产占比有小幅波动,整体来看远小于指标,属于轻资产型企业,维持公司的成本非常低。

在轻资产的运营模式下,虽然爱尔眼科将负债率保持在了一个看似比较安全的范围内,但这无疑依托长期以来良好的业绩实现——当增速放缓,也许就是雪崩时刻。

增速放缓的龙头,

与围猎的新秀们

秉承高效率的“攻城略地”,如今爱尔眼科在眼科赛道的市占率长期保持在30%以上。但这并不意味着,爱尔眼科作为行业龙头,可以安枕无忧。2022年,何氏眼科(301103.SZ)、普瑞眼科(301239.SZ)、华厦眼科(301267.SZ)相继上市,眼科赛道上的“新秀”们对于龙头的围剿,才刚刚显现出来。

在新秀中,这4家眼科公司的业绩都呈现了强劲的增长态势,而其中普瑞眼科的增速极为亮眼。2023年上半年,普瑞眼科实现营收和归母净利润分别为13.78亿元、2.35亿元,分别同比增长54.86%、358.07%。

惊人的增速在于“抄作业”式并购。普瑞眼科在本年度也开启了豪横并购增收模式,截至2023年6月末, 普瑞眼科旗下设有27家眼科医院,同比净增长了4家。2023年1月,普瑞眼科收购的东莞光明在今年上半年已经创收1.01亿元,同期净利润高达0.28亿元。通俗理解,普瑞眼科2023年上半年收入同比增长的金额为4.88亿元,仅这一家公司就为这一增收贡献了超二成的收入。而根据相关数据,2023年上半年,普瑞眼科的收入和归母净利润分别已经达到13.78亿元、2.35亿元,同比增长率分别为54.86%、358.07%。

相比之下,暂时还未操刀大规模并购等扩张的何氏眼科、华厦眼科收入增速显著落后于普瑞眼科,但都已经是区域市场的资深玩家,随时准备向外扩张。华厦眼科的业务营收主要依赖厦门。华厦眼科2023年上半年实现营收19.94亿元,归母净利润为3.55亿元,其中主要子公司厦门眼科中心有限公司分别贡献了5.06亿元、1.28亿元,分别占比约25.37%、35.98%。何氏眼科主要依赖沈阳。何氏眼科2023年上半年营收为6.21亿元,归母净利润为0.78亿元,其中主要子公司沈阳何氏眼科医院有限公司分别贡献了2.69亿元、0.52亿元,分别占比约43.33%、65.88%。比起豪横的“买买买”,这两家公司主要通过投资设置新医院、并购等方式扩张规模。而何氏眼科、华厦眼科均表露出了扩张打算,面对全国市场虎视眈眈。

新秀的顺利扩张,似乎表明了,依靠规模效应迅速扩张的爱尔眼科,并不能单单凭借规模建立护城河,这是一个很容易被“复刻”的套路,一个随时迎来挑战的市场。

那么,什么才应当是奠定品牌核心影响力的法门?或许消费者口碑和行业认可才是要义。但这恰恰是高速扩张的爱尔眼科缺少关注的部分——

2017年,武汉爱尔眼科因人工晶体安装失误,导致患者左眼失明,从而在商业巅峰逐渐滑落;2020年7月,爱尔眼科在多个公众号上宣称“裸眼视力将纳入中考评价指标”,而后却被教育部辟谣;2021年3月,爱尔眼科前员工桑林在微博发文称,由于术前主刀医生未按要求对手术方案及手术后遗症、禁忌症等进行详细沟通,自己屈光手术后第一天裸眼视力0.25。经过三年多治疗,双眼裸眼视力依然下滑至0.05,矫正视力仅0.2。此外,爱尔眼科还因频繁发布虚假广告,被市场监督管理局点名。天眼查APP风险信息显示,爱尔眼科旗下多家医院曾因医保金使用违规、价格欺诈、医生无证执业、手术器械破损等被罚。

缺少品牌信誉的加持,即使有足够的规模,无疑也只是“眼前的生意”。增量竞争中,民营眼科医院尚可以复制着“扩张—盈利—再扩张”商业循环不断为财报造血,消费者在其中是最不重要的部分。但如果进入存量竞争,客户们的选择变多,也许,消费者的力量才会进一步显现出来。在此基础上,“拳打”患者的爱尔眼科,拿什么去应对市场竞争的围剿?

如今,眼科手术增长率的放缓,已释放出了不一般的信号。对爱尔眼科的考验,也许才刚刚开始。