来源|电商在线

始祖鸟的冲锋衣、萨洛蒙的运动鞋、Lululemon的瑜伽裤,曾被称为“中产三件套”。

如今,始祖鸟和萨洛蒙的母公司“亚玛芬体育”,终于要上市了。

1月4日,亚玛芬正式向美国证券交易委员会递交招股书。虽然公司计划发行的股票数量及 IPO 价格尚未确定,但有分析称,此次IPO估值可达100亿美元,约700亿人民币。

亚玛芬体育创立于1950年,1986年开始进军体育用品行业。拥有70余年历史的Amer Sports定位高端,在户外运动爱好者的心目中,它的地位就相当于奢侈品界的“LV”。

2019年,亚玛芬被安踏领衔的投资者财团斥资46亿欧元(约合人民币360亿元)收购。这笔金额庞大的投资,也因此被业内公认,是中国体育用品史上最大的一笔跨国收购。

亚玛芬旗下品牌

当时的投资方,除安踏外,还包含方源资本、Anamered Investments(露露柠檬创始人持有的投资公司)及腾讯。安踏斥资15.43亿欧元换来57.85%的持股比例,成为最大股东。

即使是后来成为厦门首富的安踏集团董事局主席丁世忠,彼时也不得不感叹:“这是我创业到今天,所做的分量最重的一次决定。”2018年,安踏全年营收不过241亿元,想要吃下这样一个庞然大物,无疑是场“豪赌”。肉眼可见的高风险性,也让市场对此举褒贬不一。

五年过去,始祖鸟成为“户外顶流”,这剂重注被验证成功,将预计带来超300亿收益。

从收购FILA到收购始祖鸟、萨洛蒙,安踏曾为此制定“5个10亿欧元”目标:到2025年,将始祖鸟、萨洛蒙、威尔胜打造成10亿欧元品牌,其中亚玛芬的中国市场和直营渠道收入要分别实现10亿欧元。如今,尽管整体还在亏损,但距离目标实现,似乎已不再遥远。

职业自由式滑雪运动员克里斯·本切特勒,身穿始祖鸟夹克

始祖鸟增长最快,但不是最赚钱的

“以当今中国公司的品牌运营能力,在30年内做出一个始祖鸟或威尔胜,可能性几乎为零,而通过收购,并以中国市场为潜在增长空间,则可能完成一次脱胎换骨。”丁世忠表示。

2018—2022年,对国产运动品牌而言,是关键性的五年。尽管从营收上看,安踏、李宁等国产品牌在中国的营收正式反超耐克、阿迪达斯,是在2022年。但实际上,早在2020年前后,国际品牌占据优势的竞争格局就已开始出现松动。而对当时的安踏、李宁而言,如何实现国际化,是一个共同的命题。2018年底,安踏下决心收购亚玛芬,初衷也起源于此。

亚玛芬最大的特点在于业务遍布全球,且拥有多个垂直细分领域的“品牌王者”。它在招股书中这样形容:“作为一个集团,我们的品牌彼此互补,在地域和季节上更具多元化特征。品牌之间的关系使我们能够为户外运动员提供从头到脚的装备。例如,户外运动员可以在冬天穿着Atomic滑雪,秋天攀岩时穿着Arc’teryx夹克,并在全年穿着Salomon鞋跑步。”

考特尼·道沃尔特,穿着萨洛蒙的鞋子打破马拉松世界纪录

而官网数据则显示,亚玛芬在全球有超过10800名员工,业务遍及41个国家/地区,产品销往100多个国家/地区。这意味着,对于安踏而言,收购亚玛芬,将是走向国际化绝佳的跳板。国产运动品牌的历史底蕴浅,通过收购的方式,将大大缩短其全球化的进程。

2020—2022年,亚玛芬体育收入24.46亿美元、30.67亿美元、35.49亿美元,总收入超90亿美元,净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元,共计超6亿美元。

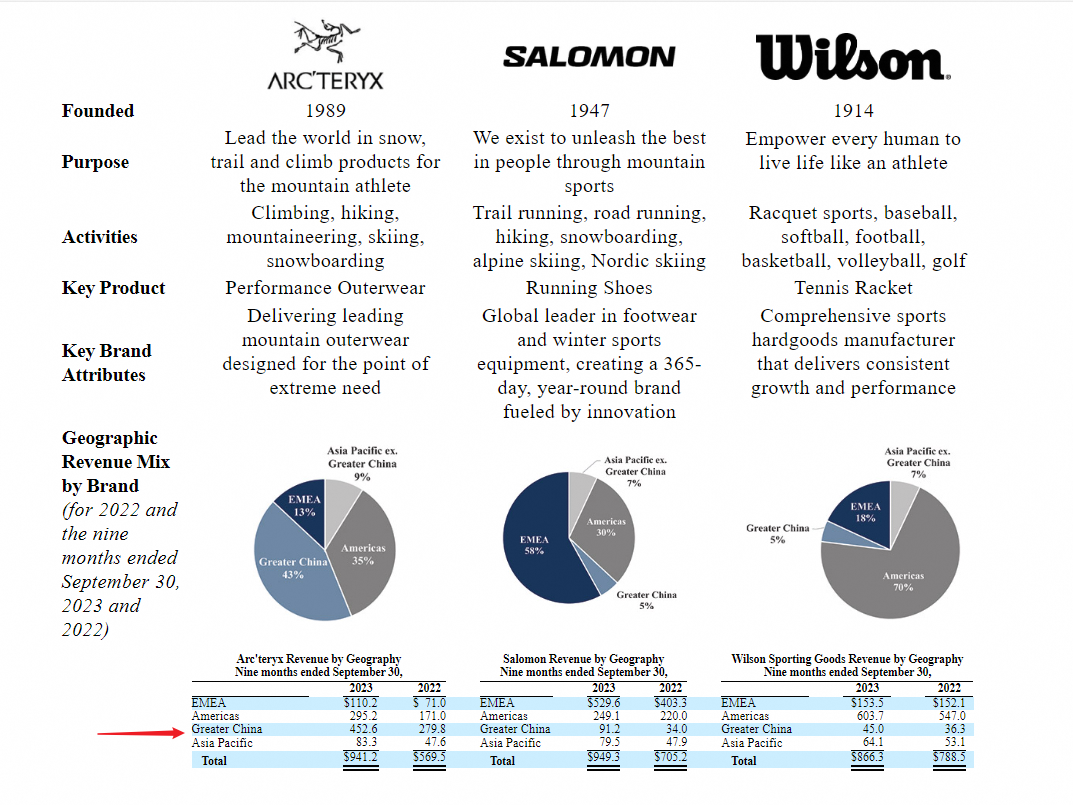

其中,始祖鸟(Arc’teryx)、萨洛蒙(Salomon)和威尔胜(Wilson)是亚玛芬最核心的三大品牌。但在它们之中,始祖鸟并非是最赚钱的。2023年前三季度,三大核心品牌营收占比超九成。始祖鸟贡献营收9.41亿美元,同比增长65%;萨洛蒙营收9.49亿美元,同比增长35%;威尔胜营收为8.66亿美元,同比增长10%。始祖鸟营收要略低于萨洛蒙。

玛尔塔·科斯秋克,身穿威尔胜产品打球

这主要也是因为不同地区间品牌知名度的差异。在欧美市场,萨洛蒙影响力略高于始祖鸟,但在中国市场,始祖鸟营收远高于萨洛蒙和威尔胜,截至报告期,始祖鸟在大中华区销售达到4.52亿美元,占总营收的43%——相当于,全球将近一半的始祖鸟产品,是被中国消费者购买和消费。亚玛芬也承认,在中国市场的成功,很大程度是因为始祖鸟的快速扩张。

2020 年,始祖鸟开始在全国开设旗舰店和概念店,其开店的思路非常简单,那就是贴着奢侈品品牌开店。比如最为知名的,位于上海淮海中路力宝广场的始祖鸟阿尔法中心,就与爱马仕隔街相望。此后,始祖鸟相继在北京国贸大厦、沈阳万象城、深圳万象天地开店。

截至2023年9月30日,亚玛芬在大中华区已拥有63家始祖鸟自营零售店。

而伴随着品牌调性的提升,始祖鸟的价格也一路上涨。在始祖鸟天猫旗舰店,其定价最高的一款羽绒大衣卖到了22000元,相比之下,加拿大鹅天猫旗舰店定价最高的一款派克大衣是16500元,前者比后者贵5500元。但是从销量上来看,始祖鸟销量最好的是一款滑雪保暖棉服,已销售3000多件。其销量前10的十款产品,客单价也在0—3000元区间。

值得关注的是,在亚玛芬的经营战略中,始祖鸟在中国的成长路径被认为是可以复制的。通过“品牌带品牌”的策略,以及社区文化的打造、DTC渠道占比(Direct To Consumer,直连消费者)的提升,亚玛芬认为,始祖鸟之后,萨洛蒙和威尔胜的知名度将进一步提高。比如,其在招股书中强调,萨洛蒙正复用始祖鸟的成长轨迹,2021—2022年,其在大中华区的收入已经增长了72%。

始祖鸟在大中华区销售达到4.52亿美元,占总营收的43%

DTC是始祖鸟的成功秘诀

短短五年,为何亚玛芬的估值,相较被收购时的价格,能翻上一倍?

被安踏收购后开展的一系列转型措施,或许是成功的关键。

2019 年,亚玛芬重组并简化了公司结构,以始祖鸟、萨洛蒙、威尔胜这三个核心品牌所在的细分市场——专业服饰、户外性能和球类运动为中心,设立全新的经营模式。在这种新结构下,三大品牌牵头,各自设立领导团队,针对性地对各细分市场制定差异化战略。

这一改变,看似微小,却最大限度解决了国际品牌过往水土不服、管理团队和执行团队分割导致的响应迟钝等问题。各品牌市场负责人由此有了更高的经营自主权,可以自行决定包括产品创新、设计和开发,营销、采购以及渠道上的布局方向,管理起来更为灵活高效。

在此基础上,亚玛芬解剖了三大品牌的市场定位,并为它们量身定制了发展方案。

图源:招股书

针对始祖鸟,亚玛芬认为,DTC 渠道是吸引消费者的主要工具。线下零售门店和电商等DTC渠道的数智化协同,则将继续推动品牌高速增长。数据显示,自2018年以来,亚玛芬在大中华区的集团员工人数已从约450人增加到800人。截至2023年9月30日,始祖鸟在大中华区拥有的会员数量,则从2018年的1.4万名,爆发式增长至超过170万名。

同时,线上积累的消费数据,则进一步指导线下经营。

亚玛芬方面透露,“我们在大中华区的战略结合了精准的零售推广和卓越的运营。商店位置是通过详细的数据分析来选择的,我们非常注重优化商店规模和商店层面的生产力……卓越的运营能力,则能让我们定期更新零售库存,提升线下商店的客流量和活跃度。” 截至 2023 年9月30日的12个月,始祖鸟品牌店每平方英尺的全球平均销售额约为1474美元。

而不同于始祖鸟以数智化直营为核心,萨洛蒙和威尔胜则历来是以批发为主导。

以萨洛蒙为例,亚玛芬对其制定的方案是:从传统的批发模式,逐渐转变为以消费者为中心的零售策略。起点不同,但后续发展更偏近于始祖鸟。具体来说,一方面继续优选专业零售商,进一步增加其在欧洲的战略批发客户数量,特别是在西欧等渗透不足的地区,以及拥有顶级体育用品零售商的美国。另一方面强化门店和电商影响力。数据显示,“虽然(萨洛蒙)渠道组合仍以批发为主,但DTC已从2020年占比18%,大幅增长到2022年21%。”

相较而言,威尔胜则更像是小众专业的垂直品牌,打法不太相同。亚玛芬认为,批发渠道对威尔胜来说至关重要,而DTC渠道对威尔胜而言则仅为“互补”。这主要是因为,仍有许多消费者更喜欢在有专家推荐的商店购物。截至2022年底,威尔胜的批发渠道由全球 15000 多家批发合作伙伴组成,其中包括传统和专业零售商及小型专卖店和乡村俱乐部。

图源:招股书

中国市场是增长点但管理跨国公司倍具挑战

大中华区是亚玛芬体育营收增长最快的市场。

在2019年收购期间,安踏集团的高管就曾指出,“亚玛芬作为一家欧洲的上市公司,在安踏集团收购完以后,它最大的协同效应还是在中国,因为它现在所有的品牌在中国的规模都非常小,但它的品牌基因很强大,还有独有的科技和影响力,所以我们相信通过安踏多品牌管理的经验,我们能把亚玛芬的品牌在中国市场做得风生水起。”而事实也的确如此。

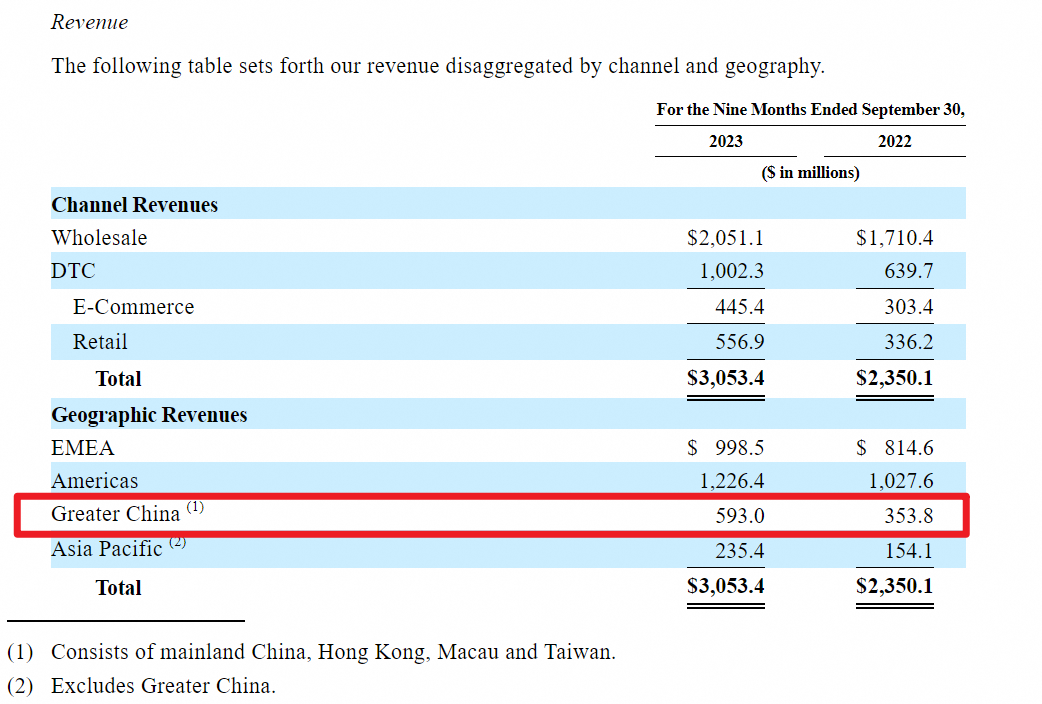

2020—2022年,亚玛芬体育在大中华区的收入从2.02亿美元涨至5.24亿美元,年复合增长率达60.9%,且亚玛芬在招股书中强调,大中华区的营业利润率已经超过了整体业务的利润率。2023年前三季度,大中华区为贡献营收5.93亿美元,同比增长约67.6%。

在亚玛芬的收入构成中,大中华地区的收入占比,也在不断提升。

2022年,亚玛芬42%收入来自美洲,36%来自欧洲、中东和非洲,7%来自亚太地区(不包括大中华区),15%来自大中华区。但到了截至2023年9月30日的九个月,其收入有40%来自美洲,33%来自欧洲、中东和非洲,8%来自亚太地区,大中华区的收入占比上升至19%。

然而,在中国市场增长强劲的背后,亚玛芬作为一家跨国公司,所面对的挑战依然不少。

比如供应链问题。亚玛芬表示,其旗下品牌大部分产品组件有多个供应商,但某些供应商则是其服装、鞋类、运动器材、防护装备和配件等特定组件的唯一来源。“2022年,我们从第三方供应商采购的产品约33%是中国制造,其余则在其他亚洲国家、北美及欧洲生产。”

然而,不同国家/地区的关税、进出口、税收、通货膨胀、环境法规、外币汇率、劳动力市场、财产或金融监管的政策有所不同,这些因素的改变,都将为其供应链管理增添难度。而供应链管理的效率,则直接关系着利润空间的释放。数据显示,截至2023年9月30日,亚玛芬在32个国家的 176 家供应商以及 19 个配送中心,年采购支出超过 14 亿美元。

萨洛蒙

丁世忠在2018年业绩会上曾说:“对亚玛芬的收购,短期内不会有大的利润。”

需要看到的是,2019—2021年,尽管收入增长亮眼,但亚玛芬依然在亏损,三年净亏损近24亿元。与此同时,安踏的资产负债率也因此从30%一度飙升到50%以上。直到2022年,亚玛芬才扭亏为盈,当年为集团贡献利润2800万元。2023年上半年,亚玛芬收益同比增长37.2%至132.7亿元,是安踏收购后的最佳上半年业绩,这也被后者评为“重大进展”。

始祖鸟能为成为安踏的下一个“FILA”吗?

在国产运动品牌的发展史中,收购,历来是一个绕不过去的话题。

2000年以来,李宁发起的重大收购至少有5起,其中最有名的是2008年对意大利运动品牌乐途中国独家制造及代理特许权的收购。同期,安踏收购超过6起,除了2018年底收购亚玛芬之外,此前最广为人知的,是2009年从百丽集团手中获得斐乐大中华区的代理权。

相较于国产品牌发展历史普遍较短,通过收购国外品牌,实现本土化经营,已经成为国内运动集团验证过的成功路径。以安踏为例,依靠“买买买”购入的品牌营收,占据大头。

安踏2023年上半年财报数据显示,FILA实现收入122.3亿元,占总营收的41.5%,安踏主品牌营收141.7亿元,占总营收的51.5%——但营收占比超过40%的斐乐,增速正在放缓。

1月5日,安踏体育在港交所公告,2023年安踏品牌产品零售金额,同比仅实现单位数正增长;FILA品牌产品零售金额实现10—20%正增长;所有其他品牌产品零售金额实现60—65%的正增长。对于安踏而言,寻找下一个“FILA”,关系着未来生意的可持续增长。

2022年,亚玛芬的总营收35亿美元,约合人民币250亿元,体量与李宁的营收相当(258亿元),整体营收规模恰好处在安踏主品牌(277亿元)和FILA(215亿元)之间。

目前来看,安踏针对亚玛芬三大核心品牌定下的目标,有望达成。2023年前三季度,始祖鸟贡献营收9.41亿美元,萨洛蒙营收9.49亿美元,威尔胜营收8.66亿美元,均已接近“10亿欧元”体量。但同期中国市场5.93亿美元的营收,则距离实现“10亿欧元”仍有距离。

亚玛芬能否成功上市,成为安踏的下一个“FILA”?目前还尚未可知。但对于安踏而言,收获第一个IPO,在国际市场打响知名度,积累海外市场的经营经验,或许更为重要。正如安踏品牌总裁郑捷曾说的,“安踏主品牌还是安踏的根,首先品牌是我们自创,我们100%拥有,我们一直期望安踏主品牌来源中国,走出中国,走向世界,成为世界级的体育用品品牌。”