撰文/曹双涛

编辑/ 彭潇横

来源|氢消费出品(ID:HQingXiaoFei)

发于神农,闻于鲁周公,兴于唐朝,盛于宋代,普及于明清的茶,在国内有着几千年的历史。从古至今,品茗也被誉为雅事之一。但与之形成矛盾的却是,资本市场对茶企却并不买账。

顶着“茶叶第一股”光环的澜沧古茶,2023年12月22日登陆港股市场首日,股价一度达到11.94港元/股,但很快破发。当日收盘价仅为8.7港元/股,直接跌破发行价的10.7港元/股。

八马茶业自2013年至今,先后三次冲击深交所。但去年八马茶业主动撤回IPO,意味着十年“上市梦”破裂。

杜国楹成立的小罐茶从诞生之初至今,备受市场争议。如10品类*2罐*4g福气盈门礼盒,官方指导零售价1000元/盒,每斤茶叶高达6250元,被不少消费者质疑是在收割“智商税”。

而且小罐茶一直强调自己的茶为多位大师亲自制作,但按照一年营收20亿元,均价3000元/斤来计算,单个大师在全年无休状态下,一天需炒制200多斤茶,一年需炒制8万多斤茶。不少网友更是调侃道,“这些大师”比生产队的驴还要勤快。

图源:小罐茶官网

面对市场质疑,以及当前消费市场的改变,小罐茶正在积极求变。一是从下游消费端回溯产业链中上游,在中游自建工厂,在上游核心产业布局生态示范产业,整合产业链。

目前小罐茶拥有安溪铁观音生态茶园、黄山休宁生态茶园、凤庆滇红基地,以及凤庆工厂、安溪工厂、休宁工厂、武夷山工厂、茉莉花茶工厂,勐海工厂六大工厂。

二是启动多品牌战略,如定义新国民生活茶的茶几味,定义年份茶的年迹,定义智能泡茶机的C.TEA.O。为提高产品销量,小罐茶除对线下门店品牌升级外,也在持续开放加盟政策。

三是衍生出和茶叶相关周边产品。这些周边产品和小罐茶宣传时套路一致,均是强调大师制作。如:龙腾四海·生肖紫砂壶套宣称葛军大师督造、玉满堂·镶玉足金壶宣称为非遗传承人母炳林大师督造。

但这些改变的背后,却是小罐茶愈发离谱的价格、新品牌爆冷,以及当前商务送礼市场需求的改变。2024年,小罐茶的故事愈发难讲。

高端茶市场下滑,

小罐茶如何应对?

自建供应链不仅没有让小罐茶价格下调,反而价格越来越离谱。如宣称使用秘境大树春茶,精选不到10%,由普洱茶终身成就大师邹炳良监制的10*4g的普洱茶官方指导价550元/盒,每斤高达6875元。但普洱茶真正昂贵的古树茶,而非是大树茶。

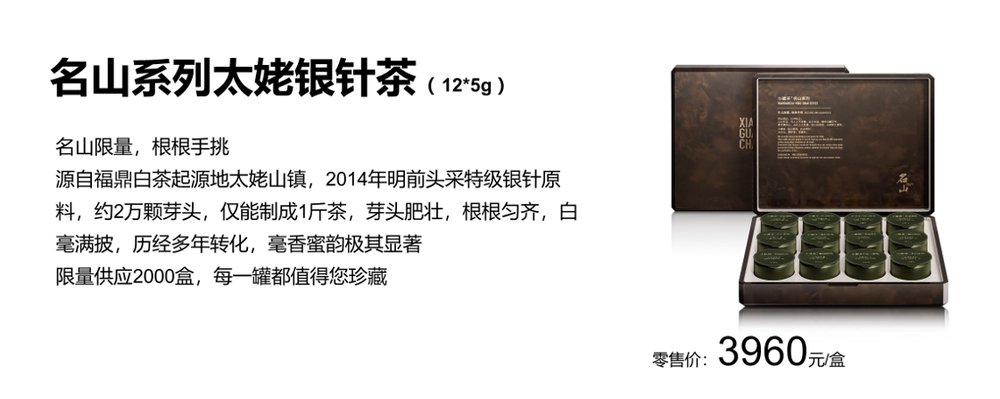

12罐*5g的名山系列太姥银针茶,官方指导零售价为3960元/盒,每斤售价更是高达33000元。

图源:小罐茶产品手册

不仅仅是茶叶,上文所述的茶叶衍生品价格同样高昂。如龙腾四海·生肖紫砂壶套装和风雅颂·大师紫砂壶礼盒官方指导零售价分别为2680元/盒和11800元/盒。

图源:小罐茶产品手册

高昂的价格,侧面说明小罐茶仍在“坚守”高端市场,但这种坚守却也让小罐茶的销量备受冲击。

来自安徽省阜阳市某家茶行的老板朱东告诉我们,每年春节前是商务送礼的高峰,但2024年春节前店内生意和去年同期相比直接暴跌50%。“很多企业老板说,今年企业都没有赚到什么钱,还给客户送什么礼啊!而且就算有些老板仍要送礼,也是在不断压低采购预算。”

如朱东所言,据中国中小企业协会数据显示,2023年前10个月,国内规模以上工业企业实现营业收入107.78万亿元,仅同比增长0.3%。但同期利润总额却同比下降7.8%至61154.2亿元。企业利润持续受到下,只能被动减少客情预算。

不仅仅是茶叶难卖,白酒作为企业送礼的常用品之一,去年前三季度国内20家上市白酒企业库存较同期增长12.64%至1363.55亿元,创下历史新高。作为高端白酒代表的茅台存货更是高达409亿元,为20家上市酒企中最高。

图源:wind

市场需求减弱下,小罐茶也不得不面临分散在全国各地茶行的竞争。因茶树种植特别注重自然条件,排水、降水、温差、光照、土壤等等的不同产出的茶叶口味也千差万别。基于此,好龙井、好毛尖、好大红袍一定分别是西湖的、信阳的、武夷山的。

在茶叶讲究产地而非品牌的背景下,国内茶叶呈现出高端分散的竞争格局。

相关数据显示,截至2022年底,我国现存茶叶相关企业有154.9万家。茶叶市场被很多小企业瓜分,头部公司天福、中国茶叶、八马茶叶市占率分别只有0.5%、0.7%、0.5%。

对于茶行来说,因茶叶不仅保质期长,且多品类茶叶采购下,茶行老板垫付资金极高。为迎合当前客户需求、尽快回笼资金,茶行老板除被迫降价外,在品质上、包装上也在求变。

朱东坦言,现阶段不少茶行老板直接采购一两百的精美礼盒,再用两千元一斤的老茶配置几两茶叶,不仅茶叶品质不输小罐茶,且看起来也很高端,客户送礼也很有面子。

正如朱东所说,小罐茶从包装到原料,几乎没有太大的护城河,很容易被市场跟风模仿。高昂的价格让小罐茶完全缺失性价比,在当前企业纷纷收缩采购预算的背景下,小罐茶又要如何获取更多老板的青睐呢?

在TOC端市场,朱东表示,真正懂茶的人不喝、不买小罐茶,因为其和市面上的茶相比,其口感差异并不突出,且价格过高。不懂茶的人,他们又不看小罐茶,这也是为何小罐茶一直定位商务礼品的原因。

事实上,小罐茶的高端建立在大师亲炒带来的稀缺性上,茶叶核心工艺中的炒制很大程度上还是依赖“人”,拼配师会为茶叶的条索、色泽、滋味、汤色、叶底和香气打分,再按照一定比例进行组合。可当小罐茶使用工厂化生产后,虽其声称复刻大师炒茶技术,且为大师监制,但没有稀缺性优势,仅靠高价格恐支撑不起高端属性。

更深层次来看,茶叶的重产地、弱品牌本质上和零食的有品类、无品牌是相同的。2023年不管是三只松鼠启动高端性价比战略,或是良品铺子启动成立17年以来的首次大幅度降价,再或是零食折扣店的爆火。均在说明这种市场格局下,行业很难孕育出高端品牌。

TOC端和TOB端需求均受到冲击下,后续小罐茶又要如何向市场讲述新的“高端故事”呢?

自营和加盟的矛盾,

直播高投入和低转化的矛盾

为提高小罐茶销量,小罐茶也在招聘更多的线下加盟商。据小罐茶相关工作人员介绍,目前小罐茶加盟有两种方式,一是不带茶舍加盟,门店选址最好在当地的高档小区、别墅等中高收入人群聚集区,单店面积在30-50平方米。

不考虑房租情况下,前期加盟费、铺货等成本投入约在30万元起。因这种门店以夫妻店为主,人员成本相对较低,且小罐茶毛利率可做到40%—50%。加盟商18—24个月的时间内,即可回本。

二是带茶舍加盟,不仅要求门店面积要大,且从前期装修到后续配备服务人员,整体运营成本相对较高。但茶舍中配置的茶毛利率可观,加盟商也无须担忧回本问题。不管何种形式加盟,加盟商最好自带如TOG端、TOB端企业老板资源。

对于小罐茶的加盟政策,朱东坦言,有经验的茶行老板有点位、有资源,为什么不自己干,非要加盟小罐茶呢?毕竟消费者对茶叶产地更加认可,而且真正懂茶的消费者又不多,市场价也不透明。

茶叶价格的可操作性,让个人经营的话不仅能保证自身利润,而且适当给客户让利,在保证品质稳定的基础上,客情关系也能更好维护。但小罐茶一直被外界质疑“割韭菜”,加盟商要持续拓展新客、维护老客,这无疑增加了门店的运营成本。

另外小罐茶的茶舍听起来是很文艺,但茶叶的低频消费决定其门店单日接待的客流量有限。而且在类似于阜阳市这样的北方市场,酒文化比茶文化更重,这和南方市场消费者喜爱喝茶完全是不同的。自己门店此前也曾试运营过两三间茶舍,但一个月接待客流量不到十桌客人。无奈之下,选择将茶舍关闭,以减轻门店运营成本。

朱东话的背后,本质就是品牌方和投资者利益博弈的问题。不管以蜜雪冰城、茶百道为代表的新茶饮,还是以瑞幸、库迪为代表的咖啡,其门店得以迅速扩张的基础,建立在行业集中度高下,投资者意识到走加盟路线比个人创业风险更低,收益更高。

但茶叶市场完全相反,行业集中度偏低下,个人经营或远比加盟的利益更大。从这一角度来看,小罐茶后续到底能收获多少加盟商,扩张多少门店,仍有待商榷。

或许小罐茶也意识到从加盟商招募到确定加盟,到加盟商门店开业是

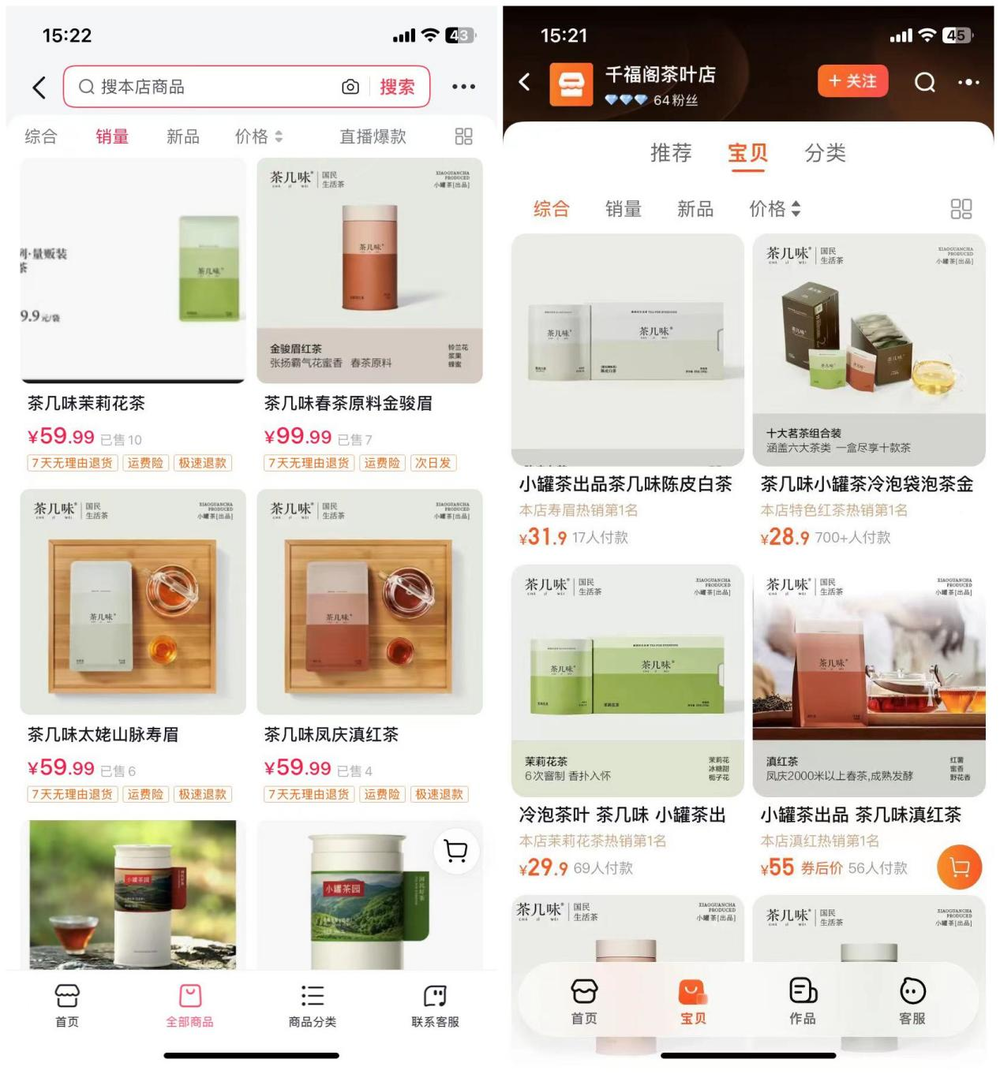

一项长久工作。目前也在积极布局线上渠道,但销量却极其惨淡。以今年1月6日小罐茶在抖音的一场直播为例,该场直播从早上7点持续到中午1点,整场销量仅有62单,GMV仅有2.3万。且这一GMV还是建立在小罐茶直播间多款商品链接不足千元的基础上,同时考虑到抖音兴趣电商的高退款率,其真实GMV可想而知。

图源:达多多

低销量的背后,也面临着高投流和低转化的矛盾,达多多平台数据显示,小罐茶直播中有37.7%的流量均是付费投流,但直播间从观看到最终下单漏斗转化率仅有0.71%。目前抖音直播间千川投流成本也极高,一场3—5小时的女装直播,烧掉几万甚至几十万均是行业常态。这也不难看出,小罐茶直播间ROI极低。

低销量、低转化的背后,本质上还是小罐茶品牌仍被消费者质疑割韭菜,收割智商税。一旦消费者对品牌的心智养成,品牌方必须要花费极大的财力、人力才能逐渐改变。

然而小罐茶在2019年完成C轮融资后,此后几年时间融资完全停滞。且杜国楹在某次直播时称,近10年小罐茶的净利润为零,融资的钱全部花到产业链建设上了。

同时考虑到小罐茶自建产业链必定会带来产能提速,但线上线下渠道所面临的问题,或将让小罐茶背负更高的库存压力和现金流压力,这让小罐茶想要完全撕掉现有标签、改变消费者心智,又何谈容易?

新品牌无销量、无声量,

小罐茶难以构建第二曲线

老品牌失守下,新品牌目前在市场上也未激起太大水花。如茶几味在淘宝平台中,多款商品付款人数不足百人,最高产品销量付款人数不足千人。在抖音平台上,茶几味多款商品销量更是不足50+。

图源:抖音、淘宝

事实上,茶几味的爆冷也属必然。一方面,小罐茶高毛利率、高溢价,

让加盟商习惯了习惯赚“快钱”。他们又怎会看上售价100元以下的茶几味呢?而且这些加盟商的老客户,本身都是小罐茶的核心人群,其核心诉求仍以社交或送礼为主。加盟商深谙此理,自然不会去给客户强调茶几味。

另一方面,不管是东方树叶的爆火,还是伊利推出的两款无糖果茶产品“桃香乌龙”及“青柑普洱”,可口可乐在日本的公司推出的壶煮大麦茶,在上市不到一年时间累计出货量达到3亿,这均在说明当前消费者正在向更为便捷,价格更加便宜的瓶装茶趋势发展,这和传统茶的冲泡是矛盾的。

而且新茶饮迅速发展的这几年,纷纷推出以茶叶为底座的茶饮单品,这虽让年轻人更爱喝茶,但对茶叶的口感却变得更加挑剔。茶几味想要完全迎合年轻人需求,也面临不小的压力。

不仅仅是茶几味,小罐茶旗下的另一新品牌“年迹”在市场上同样爆冷。擅长玩营销的杜国楹给年迹灌输金融属性。如在小罐茶渠道商的内部宣讲之中,杜国楹将年迹产品的定位为茶叶中的“茅台”,同时强调了“可品可藏”的金融属性。

但茅台的金融属性建立在稀缺性和社交属性上,且供(稀缺)需(社交)矛盾的日益突出,助推茅台酒价节节走高的时候,中国进入“资本过剩+资产荒”时期。

茅台年份酒,业界有一种说法,清香浓香酒放10年以上口味容易变差,高度酱香酒则相反,让资本如获至宝。于是,主动囤酒罕见地成为一种攀比之风,这让茅台酒的金融属性再次放大。

古树茶虽具有茅台的稀缺性和社交属性,但茅台本质上是一种标品,品质能做到极其稳定。但古树茶却是非标品,品质很难控。如:清明前的龙井和清明后龙井品质存在较大差异。班章古树这类茶头春茶最贵,秋茶次之,夏茶产量大,品质也较低,价格也是头春茶最贵,秋茶是头春一半左右的价格。

而且品质较好的古茶,尚未上市前,都被供应商天价购入,市场流通产量少之又少。因此,真正懂茶的人必然会对小罐茶年迹茶品质构成质疑,其注定也无法成为茶中茅台。

写在最后:

大师、营销、包装,小罐茶除了这些还有多少核心竞争力呢?小罐茶到底需要多久,才能向市场证明自己呢?或许杜国楹等得起,但其背后的资本会一直等下去吗?