作者|小满

电视剧《繁花》热播,不仅勾起人们对上世纪上海十里洋场的记忆,剧中出现的桑塔纳出租车也让不少人发起一波“回忆杀”。然而近日有媒体报道,与《繁花》同在一个辉煌时代的“回忆车”上汽桑塔纳11月销量仅为1台。与桑塔纳有限的销量形成对比的是,上汽集团2023年新能源车销售量高达112.3万辆。

放眼当下,以传统车企为代表的传统派,算上以“蔚小理”为代表的新势力派,以及2023年下半年正式崛起的手机帮,新能源车市场正在呈现出“三国杀”态势。但新能源市场真的如此复杂吗?

从外界观察和讨论来看,传统车企具备完善的成本控制和研发能力,新势力派则剑走偏锋主打消费体验,手机帮趁乱入局竟有些不论成败先试错的意味。随着燃油车时代逐渐走向尾声,2024年新能源车市场真的会迎来一场“三国杀”吗?

争夺增量市场,先看装备

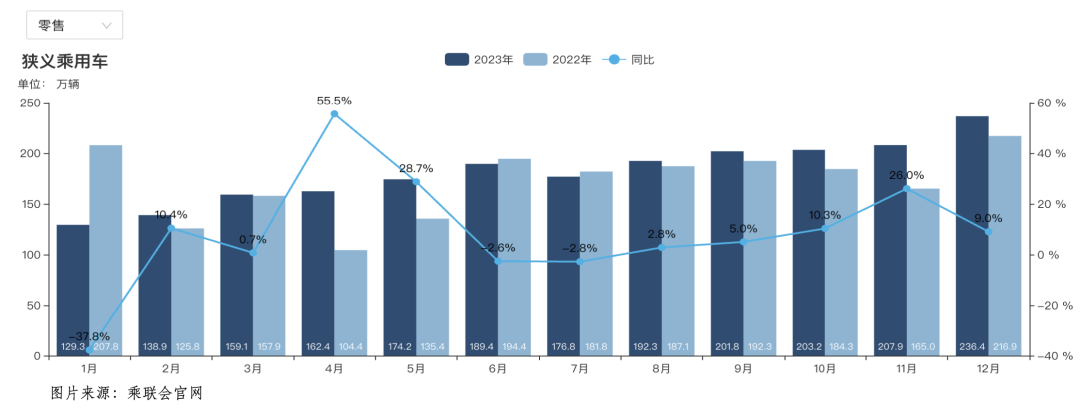

2023年,受国内燃油价格不断上涨以及“双积分政策”影响,燃油汽车国内市场增速持续降低。据乘联会最新数据显示,2023年常规燃油车市场零售量为1395万辆,对比2022年的1487万辆,同比减少92万辆,

这也是燃油车市场自2020年起连续4年负增长。

与之形成对比的是,2023年新能源乘用车国内零售销量773.6万辆,同比增长36.2%。根据中汽协数据显示,2023年中国新能源汽车市场占有率达到31.6%,全年渗透率35.7%;同时中汽协预计,2024年我国新能源汽车销量将达到1150万辆左右,同比增长20%。

新能源汽车的强劲增长势头,主要得益于政策层面和车企们多年的市场培育,让新能源车型成为潜在用户的首要选择。《2023中国汽车消费趋势调查报告》中提到,四成现有乘用车用户有再购意向;再购用户中,仍会选择新能源车型的车主占比为64.6%,而油电混合和燃油车主超四成转为新能源,占比分别为46.1%和40.2%。再购对象中,64.8%用户会继续选择中国品牌。

还有一组第三方研究机构的消费调查数据显示:在国内车市,现在很多人不愿意买有品牌光环的“BBA”,反而偏爱国内新能源汽车。乘联会数据也给予了佐证——2023年自主品牌零售市场累计份额已达52%。

虽然经济环境暂时地限制了大众消费意愿,但“选购新能源车”已经成为当前消费者购车的主流趋势。随之而来的是,众多车企谁能抓住“油转电”这个增量市场,就要看谁的“备考工作”做得好。

2024年伊始,比亚迪发布2023年成绩单:年内新能源汽车累计销售302.44万辆,同比增长62.3%,稳坐2023年新能源车企“头把交椅”。作为传统派的代表,比亚迪、上汽等传统车企对整车供应链深耕数十年,能够快速将原本的链式分工协作化供应链转变为网式全业态联动供应链,以适应新能源汽车研发生产的需求。

他们还拥有完整的新能源汽车产业链,从电池、电机、电控等核心零部件到整车制造,都有较强的自主创新能力;同时传统派更懂得车主“实用性”的关注点,如动力、安全性、体验感等。

此外,传统派拥有成熟高覆盖度的终端渠道,品牌优势和用户心智已经建立。但传统派对于“智能化产品”的理解以及新能源车营销方式方面,与新势力和手机帮还有一定差距。

虽然“蔚小理”为代表的新势力在资本和品牌认知上略逊一筹,但他们对于“智联网”理解得更深刻,更懂得产品迭代的重要性。在2023年,蔚来累计销量超16万辆,同比增长30.7%,同时全新EC7、全新ES6、ET5T、全新ES8、全新EC6等全系产品均完成代际更新。

自动驾驶技术也是新势力手里的一张王牌。2023年工信部表示支持L3级及更高级别自动驾驶商业化应用,随后北京市高级别自动驾驶示范区工作办公室就宣布,在京开放智能网联乘用车“车内无人”商业化试点。目前,“蔚小理”均已投入全栈自研,且在三方的评价指标体系中排名国内新能源汽车前三。在智能电动汽车品牌的核心技术竞争力相关排行榜上,“蔚小理”也稳居前列。

但是自动驾驶技术早已经是全球风口,新势力在努力研发的同时,传统派和手机帮也在“暗中搞事情”——2023年12月,国内首批有条件自动驾驶(L3级)高速公路道路测试牌照正式发放,阿维塔(长安+华为+宁德)、深蓝(长安)、奔驰、极狐(吉利)、宝马、智己(上汽)6家车企获得测试牌照,开展测试的城市包括北京、上海和重庆——不知道新势力们看到这则新闻时,是不是有种“被偷家”的感觉。

当蔚来跨界造手机的时候,一定想不到“华小魅”为首的手机帮“反扑”势头会这么猛。熟稔智能生态的手机帮们一出手就是“智能一体化”组合拳:智能座舱、智能车机系统和智能辅助驾驶系统。

尤其是华为,在智能车控、智能驾驶、智能座舱以及智能电动等核心技术领域处于龙头地位——问界座舱芯片来自消费者业务的麒麟芯片,智驾芯片沿用AI芯片昇腾系列,车机是鸿蒙系统,就连华为智驾训练也是基于自有的算力网络。

小米也在去年的小米汽车技术发布会上重点推介了智能座舱和原生车机系统。至于魅族,因为背靠吉利,也主打一个智能生态化,推出无界生态系统FlymeOS、全新“手车互融”解决方案Flyme Link等。

不仅如此,手机帮们自有的销售门店,也可以快速转化为线下销售渠道。而品牌粉丝们,则会是手机帮造车的第一批“体验者(消费者)”。更为重要的是,手机帮走出了一条与传统车企合纵连横、强强联合的路子——华为与赛力斯,小米与北汽,以及魅族与吉利的合作。

市占率,永恒的博弈点

如果说市场换技术是新能源车市场的上半场,那么新能源车市场的中局则是利润换规模,而“要规模”的第一战,就是价格。

2023年汽车行业竞争进入白热化,价格战从年头打到年尾,依然没有分出胜负。今年第一周,包括阿维塔、零跑汽车、哪吒汽车、欧拉、领克等在内的多个汽车品牌又开始新一轮促销。

据各家车企发布的活动信息显示,1月1日,领克09 MHEV官方指导价下调1万元,最新指导价为24.79万-30.29万元,并推出焕新购车礼;1月4日,零跑汽车宣布最高每辆汽车可享1.7万元尾款抵扣券;哪吒汽车则推出购买哪吒GT可享5000元专项红包活动,或最高两万元金融权益;1月8日,阿维塔11鸿蒙版智享升级款正式上市,同时推出限时二选一购车权益:赠送限时价值2.6万元高阶智驾包,或5000元定金抵扣2.5万元车款,相当于直接优惠两万元。

价格战真的影响到消费者的购买意愿了吗?答案是,目前没有。因为这涉及到消费者是否愿为溢价买单的问题。新能源车的智能化卖点是其相较于燃油车的优势,但价格并没有做到相对透明和固定,对于眼下格外理性的消费者来说,价格依然是新能源车打通整体市场最大的阻碍。

北京的郭先生目前家里有一辆开了5年的2019款轩逸,考虑到蹭蹭上涨的油价以及自己平时都是在市区开,所以想“油转电”。但对于新能源车企不断推出的促销活动,他一直在持币观望:“转过年,特斯拉Model Y就降了小一万,我看其他电动车也有降价。我觉得吧,他们还得降。现在是他们不好卖,再等等估计年中还得再降下来一些。”也有网友直接编了个顺口溜,“你不买,我不买,明天还能降几百。”

华创证券研报认为,由于合资车价格、电动车价格仍未到底,且空间相对较大,预计2024年将延续2023年的价格压力。中泰证券研报也表示,汽车行业出清至关键期,预判2024年价格战持续但强势自主品牌份额依旧会加速提升。

而对于车企来说,2023年一轮降价下来,着实没赚到几个钱:根据中国汽车工业协会整理的数据,2023年1至11月,汽车制造业利润率为5%,与2022年同期相比降低0.7个百分点。制造业利润下滑,也就意味着下单生产的销售方也不赚钱了。

另据同花顺iFinD统计数据显示,2023年前三季度,在A股20家乘用车整车企业中,7家车企归母净利润出现下滑。其中,东风汽车、广汽集团、长城汽车、上汽集团分别下滑61.95%、44%、38.79%、9.8%。

“新”技术开辟第二战场

比起在生产端实现技术突破的难度,市场端的“技术创造”显然更容易一些。

作为新能源造车领域后来者,小米汽车不久前举办的首场发布会吸引了不少人的注意。会上,小米特别提到一项“一体式压铸成型技术”。虽然这并不是什么“新技术”,但小米却是国产新能源车企中首个声明这一技术的厂家。于是熟悉的感觉又来了,网友将技术调侃为“304不锈钢保温杯压铸技术”。

而华为问界M9配备了一款高达100寸的智能投影前灯,可将超大屏幕投射到100寸以上。虽然这功能看似鸡肋,但网友们却认为“在车库等上辅导班的孩子时,还是用得上”。

其实当前新能源汽车的智能化技术差异化不大,基本还是聚焦在“智能座舱、智能车机系统和智能辅助驾驶系统”方面,唯一差别只在于谁能讲得更新奇一点、做得更好玩一点。

所以,不论是传统派、新势力也好,手机帮也罢,随着牌桌上的入局者越来越多,如何找出更多优势提升市占率,才是三方派系在2024年的核心博弈点。当然,除了价格策略外,提升市占率的突破口还有几个行业里的“保留性难题”。

一是电池续航和充电桩问题。2023年的一场暴雪,让全国新能源车主的“焦虑感”迅速提升超过幸福指数。有媒体报道,郑州一男子购买了一辆欧拉好猫的新能源汽车,按宣传所示,这辆车电池标准是401公里,天冷情况下可以跑300多公里。不过实际情况是,男子提车回来后实际车主开了163公里就无法继续行驶。更为出名的,则是余承东怒怼懂车帝的新能源车冬季测试。

目前,混动型被视为是相对较好的“油转电”解决方案,也能解决车主“电池焦虑”的问题。但如何解决纯电车电池热管理问题,依然需要“宁王”等国内新能源车电池企业进一步研究。

解决电池焦虑的另一个方案是充电桩。中国电动汽车充电基础设施促进联盟发布的数据显示,截至2023年11月,中国充电基础设施保有量达到826.4万台,但据中汽协预计,2024年中国新能源汽车销量将达1150万辆。

充电桩首要问题就是数量不足,同时还存在被油车占用、充电价格高、充不进电等问题。另外就是充电桩分布覆盖不均衡,尤其是乡镇层级的充电桩数量显得严重不足。要想增加数量和增大覆盖范围,一方面要建立充电网体系,另一方面则是要统一新能源车的充电接口规则,就像欧盟强制要求苹果产品统一配备通用USB-C接口一样。

二是营销卖点问题。汽车核心卖点永远不是功能,而是体验。燃油价格上涨等外部因素确实刺激了“油转电”需求,进而增大新能源车的预期市场规模,但市场规模的增长力来源还是在消费者需求,需求是基于体验而来的,体验好,需求也增大。

在当前新能源车智能化技术指标逐渐趋同的情况下,“会吆喝”且“粉丝基础好”的一方相对更具优势。这么一看,拥有“花粉”“米粉”的手机帮们,反倒是有机会“遥遥领先”。

2024年,新能源车行业注定会提速发展,也必然是市场趋向集中化的一年,谁能更快更稳地占据头部,决定了谁能长久地活下去。

对外,传统派依然会扮演领跑者,带领自有品牌车企与合资品牌抢占地盘;对内,手机帮与传统派的合作颇令市场看好,只是原本大家想看“蜀汉连吴抗魏”,却未曾想来了个“蜀汉连魏伐吴”的剧情,“蔚小理”新势力派的发展空间注定要被进一步挤压。

到底是传统派的核心供应链有优势,还是新势力的智能化、新玩法能吸引消费者,亦或者是手机帮的“合纵连横”更能精准抓住大众,大家都在拭目以待。

至于“三国杀”,现阶段或许还是抱团取暖更实际一点。