文 | 周天

出品| 周天财经

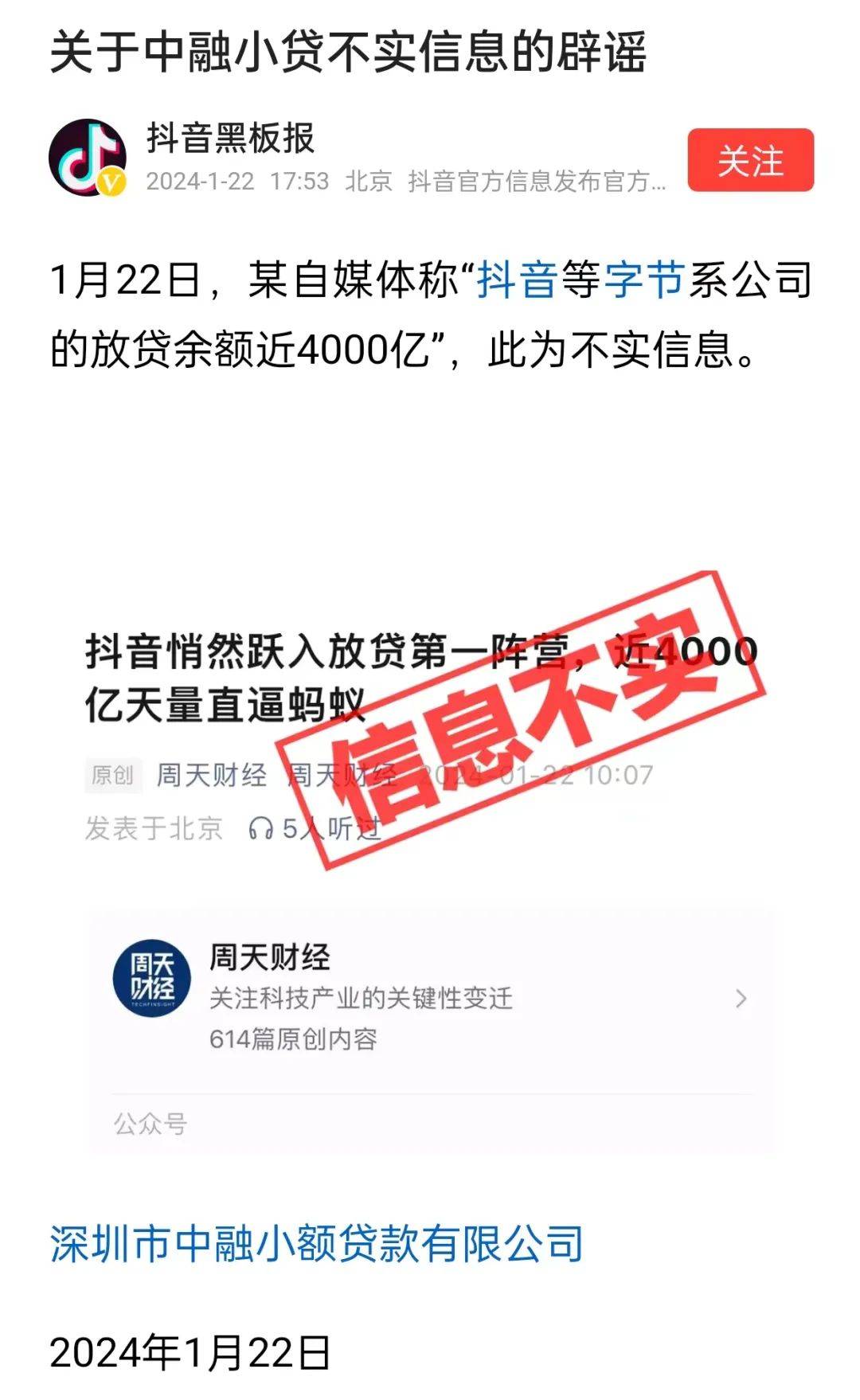

上一篇《抖音悄然跃入放贷第一阵营,近4000亿天量直逼蚂蚁》谈到了抖音把线上放贷余额用一年时间做到了三千多亿,本以为自己已是脚底板部博主,写了没人看,没想到一天内阅读量超过三万,接近四万了。其次也觉得,抖音用户质量和贷款质量,都属于上乘,给行业里提供良好的示范,是好事情,但没想到遭遇抖音官方盖戳否认,甚至还上了热搜,这是我有点始料未及的,一冷一热,让我有点感冒和伤感。

一伤感,表达欲就上来了,我本不常有表达欲,所以会珍惜表达欲,近期其实没有打算写本系列第二篇的,但抖音金融这样的「俊媳妇」总得有出来见人的时候吧,老这么藏着,不是个事儿呀,不是小周来写,总有张三李四去写。阅读量好说明人民群众热切期盼企业提升透明度。如果在一千亿和两千亿余额的时候稍微放点消息,到三千亿四千亿自然就没有如此这般轰动市场了。

上篇刊发之后,就有字节跳动程序员同学再次亲口向我证实,三千多亿的贷款余额这个口径是准确的,还有字节系法务同学也跑来告诉我,连他们内部法务看了都觉得写的「挺客观的」。

说句心里话,今天无论是从提振消费扩大内需的角度,还是从互联网大厂取得高质量发展的角度,市场都太需要一个好消息了。抖音把金融做起来了,是一个挺大的行业利好,也有很多金融服务小微实体的真实故事可以讲,大大方方承认自己做成功了,其实并无不妥。

企业做业务讲天时地利,抖音这一波放贷起势,timing非常好,银行迫切需要好用户,抖音平台上又有海量的好用户,只需要通过超级中台先进算法发掘出来,就是一个三方多赢的好事情。

如果把视角再放大一点,基于超级场景和先进算法的线上信贷模式,本身就是革命性的创新,这是我们的一张好牌,用户近、效率高、坏账低,小微且分散,再加上超级平台具有享受批发价的规模化优势,利率也可以做到很低,明显降低了实体经济中的交易成本,大大提升了银行业效率。

蚂蚁第一个跑通,抖音再一次验证成功,这个模式就可以确定地说,被我们中国率先探索出来了,要树立这种技术自信。我们总说,银行业要放下死认砖头土地的抵押贷思维,转为熟悉用户的服务思维,讲了那么多年,现在终于成为现实,大伙应该一起庆祝,不应该丢弃这张好牌。

把格局放大,当抖音这样的新王增多,利好的是用户和整个银行业。抖音金融的成功,和拼多多的成功,其实内在逻辑是有相似之处的。那么问题来了,做金融,拼多多跟不跟?快手做不做?小红书跟不跟?

如果做金融,做成概率都是比较高的,小红书用户质量那么好,一两亿中产被小红书悉数拿下。听说快手也已经在招兵买马了。线上信贷的社会价值和创新价值,现在是有点被低估了的,希望终将获得共识层面的重估。

我一直觉得,欧美创造出来的信用卡业态并不是一种先进业态,运行成本偏高了,因为离用户遥远,不熟悉新用户,就非得要求用户有稳定工作体面职业,让灵活就业者得不到良好覆盖。从信用卡机构发卡量数据,也可以看出一些趋势。据央行公布的数据,2023年9月末,信用卡和借贷合一卡在用发卡数量共计7.79亿张,环比下降1%。这是自2022年四季度以来,信用卡发卡量连续第四个季度出现下降。

一个开卡用户的获客成本高达数百元,银行自己烧钱买用户的体验不好,同时,从用户角度看,我的体验也不算好:不是忘记密码,就是担心在国外卡被盗刷,有时一出差,还干脆忘记签收寄来的新卡,跑遍菜鸟驿站也找不到。还有一次因为觉得年费高想注销一张卡,客服告诉我,里面居然还有溢缴款,一笔小财产在卡里躺了好几年,有些郁闷的。吐槽起来就收不住,人生迄今唯一一次失信,是在中信信用卡那里晚了很多天还款,不光罚了我几百元,还给我在征信报告记了一笔,心里苦,但我认,确实是我的责任,但你猜我下次还会不会用信用卡了。

归根结底,不是银行有问题,是信用卡这张实体卡有缺点,因为信用卡App是一个低频使用的App,卡本身也是易丢易忘易被折叠的小件货,每一次使用,都伤神费脑还得跑腿。

而超级场景就不同了,用户每天都会打开,高频打开,长时间停留,不会遗漏还款。抖音只是顺势把用户的金融需求留在自己体内,开发用户的成本几乎为零,简直是划时代的产品创新。

顺便聊到抖音金融成功崛起的技术细节,那就是产品层面「因为靠近所以熟悉」,「因为熟悉所以信任」的放贷逻辑,提升了小微贷款的可获得性。

正因此,抖音在充当基础设施的时候,还会获得一块丰厚回报:目前头部现金贷公司都在抖音投流,多的时候光一家公司就会花掉500万元一天,少的时候大概也得200万,而且他们给抖音投流都是走回传策略:就是把用户贷后表现反馈给抖音,那么,其实不难分析出,还款特别积极 从不赖账的用户,一般是喜欢看李彦宏演讲还是爱看马斯克演讲呢,是喜欢看篮球还是喜欢看足球呢?过年是否回老家呢?

理论上,都可以让抖音自行去分析好用户的特征,再回池子里打捞若干个相似新用户出来,如此循环反复再三,相当于互金公司充值给字节,同时还变相让字节训练出了更强大的算法。

稍微估算一下市场上5家头部现金贷公司的投放情况,保守估计,按每家日均在抖音投流200万算,一天1000万就收入抖音囊中,一年就是近40亿净利润到手。

再分享一件几天前我在盒马买车厘子(2J)时遇到的真事,一位衣着颇为体面的中年男子,在盒马收银处坚持要用抖音来付钱,收银员反复劝说盒马不支持抖音付款,并引导该男子用支付宝或者盒马App来付款,最终该男士只能当场下载盒马App来进行付款,由于操作生疏,整个过程持续了10分钟以上。

看得我大受震撼(启发),从这个小小动作能看出,抖音实际上已经具备了支付的用户心智。抖音日活跃用户池已经超过支付宝的日活跃用户体量和停留时长,两个都是国民级App,只是一个比另一个更「国民级」一点。

对于抖音来说,在现金贷尝到甜头,是不是再一次跨界做支付,孕育一个抖音支付,加入微信支付和支付宝的二人世界,如今看,也变得概率加大,天时地利人和都出现了。抖音内部一定讨论过这个议题,毕竟连一门心思搞实体经济的Elon Musk都想在X里加支付功能,尚不清楚抖音关于支付的决策细节

图源 零壹财经

移动支付双寡头局面会否终结?尚不可知,但市场有活水,也是一件好事情。目前,支付宝可以说是严阵以待,在社交上用五福玩法、蚂蚁森林等维持用户黏性。支付市场再起波澜,我们且看支付宝在2024年能不能拿出亮眼成果。

其实我喜欢用支付宝,有了支付宝小程序,至少能少装一个飞猪App、一个哈啰单车App 和一个交管12123的App,还可预约快速易安检,一年帮我节约200分钟安检排队时间(支付宝运营同学可以出一个节省安检排队时长的排行榜嘛,这个创意免费 供自取),甚至还能买到心仪的蚂蚁理财金选基金产品

最后说说微信支付。微信支付真的太佛了,小龙哥你快给兄弟们上点强度吧,我听里面人说,微信支付有不少leader,一周只需开2次会,因为产品惯性强,自己就在跑,基本不需改动,部分中层过得没什么压力,年纪轻轻就在琶洲过着安详的养生生活,枯燥地坐在保时捷里发呆。假如抖音入局适当增加一点鲶鱼效应,大家重返青春,多做点创新,来年兄弟们一起去香港半山腰当邻居、做太平绅士可还行。