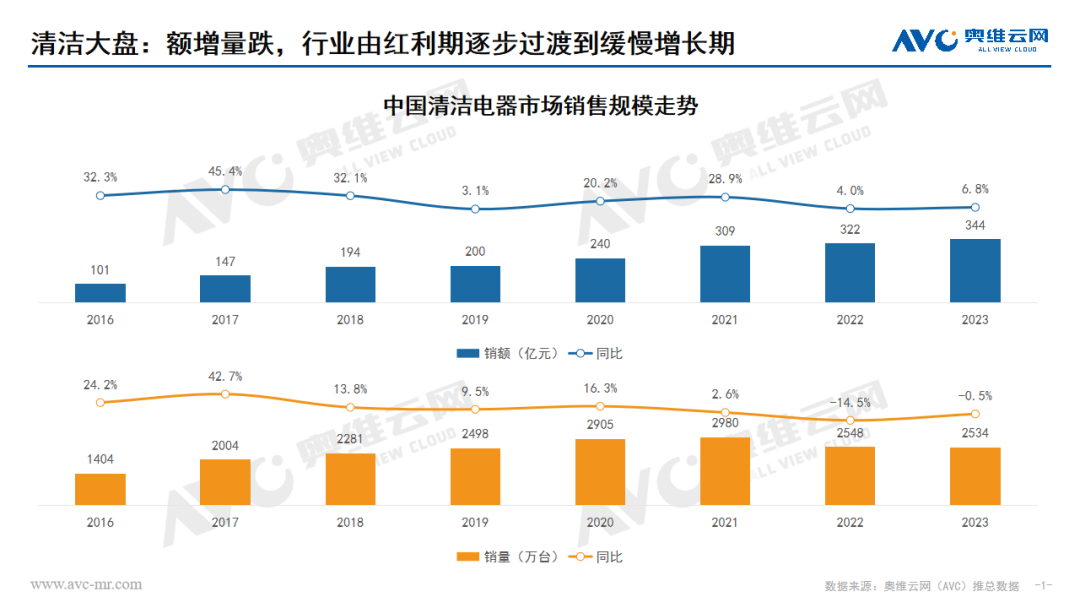

疫情需求红利,叠加产品创新,清洁电器行业在2020和2021年实现了高增长,从2022年到2023年,清洁电器行业面对严峻经济环境、创新程度减弱、红利逐步消退诸多压力,增长出现放缓,奥维云网(AVC)推总数据显示,2023年中国清洁电器零售额344亿元,同比增长6.8%,零售量2534万台,同比下滑0.5%。

洗地机领跑大盘,扫地机器人贡献最大,除螨仪黑马出圈

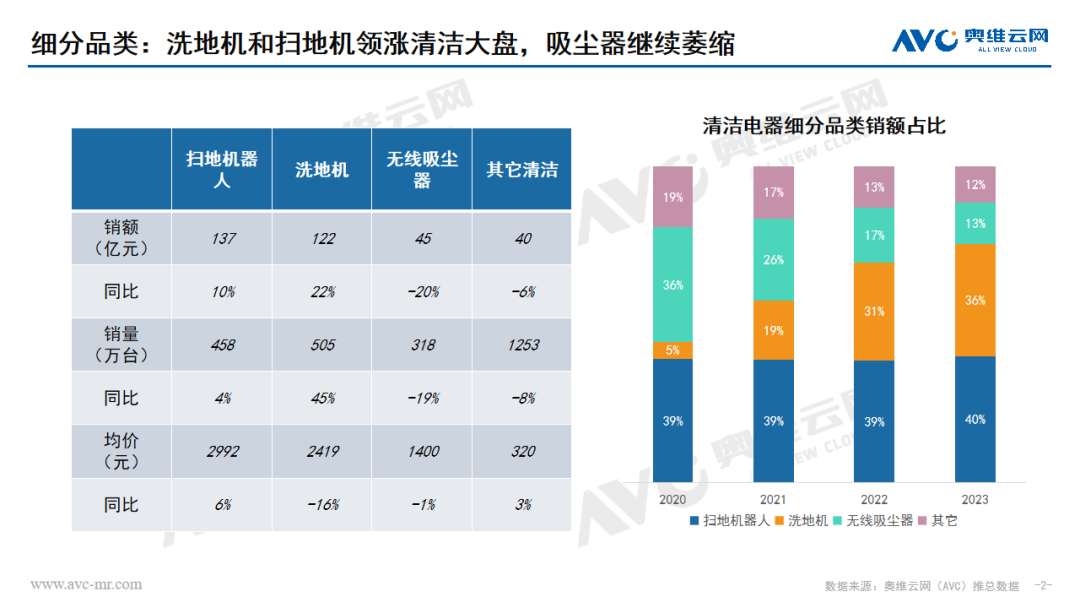

从份额贡献度来看,扫地机的贡献最大,占据了市场40%的比重,预计今年扫地机市场仍将会保持7.8%的增长;从增长贡献度来看,洗地机成清洁电器最大增长动力,销额同比增长达到22%,洗地机的红利期已经过去四年,但考虑品类的发展阶段,我们认为2024年洗地机仍将会有15%的增幅;出乎意料的是除螨仪成为2023年的黑马品类,奥维云网(AVC)线上监测数据显示,除螨仪销额同比20%,主要得益于新兴渠道抖音电商的拉动,我们认为除螨仪仍将会保持较高增长,但增长的红利可能会在今年下半年消失。表现不佳的吸尘器在2023年继续出现较大幅度下滑,销额同比下滑20%,预计2024年仍将会继续萎缩,但降幅将会收窄。

新兴渠道突破增长与潜在承压并存

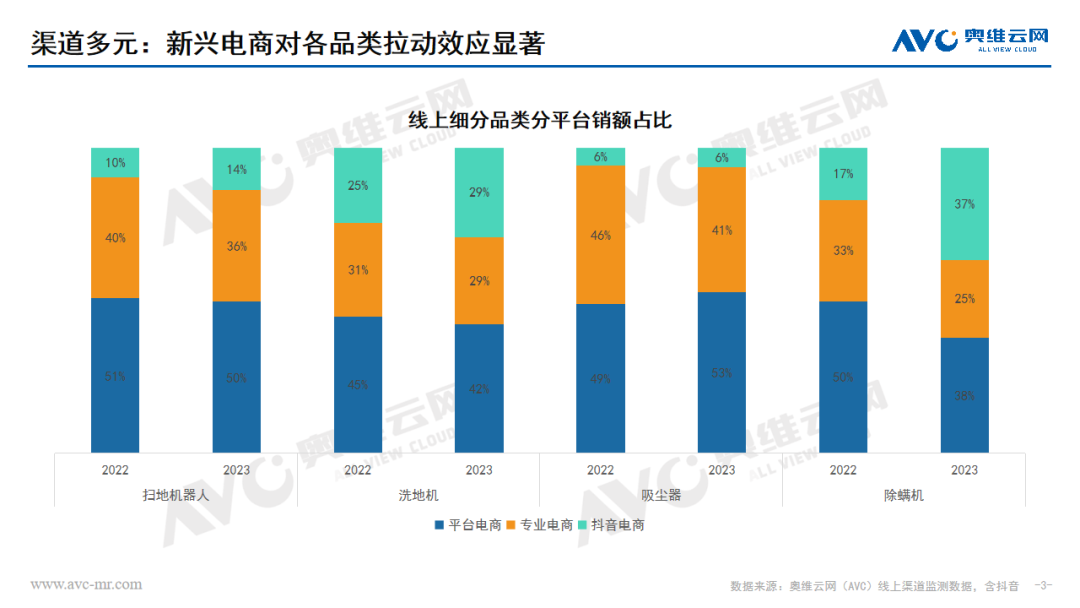

洗地机和除螨仪依靠抖音平台的拉动,带来销额有较显著的增长,奥维云网(AVC)监测数据显示,2023年洗地机和除螨仪在抖音平台的销额占比分别达到了29%和37%。在高增长拉动的同时,我们也注意到由于消费者冲动消费、无理由试用退换货等带来的新兴平台高退货问题不可避免,对于品牌方而言,需要有效控制退货率,并不断改善直播效果,做好由达播转换到品牌自播的转换。当然,对于吸尘器和扫地机器人而言,占比不高,仍有向上突破空间。

集中与洗牌,竞争走向多维度

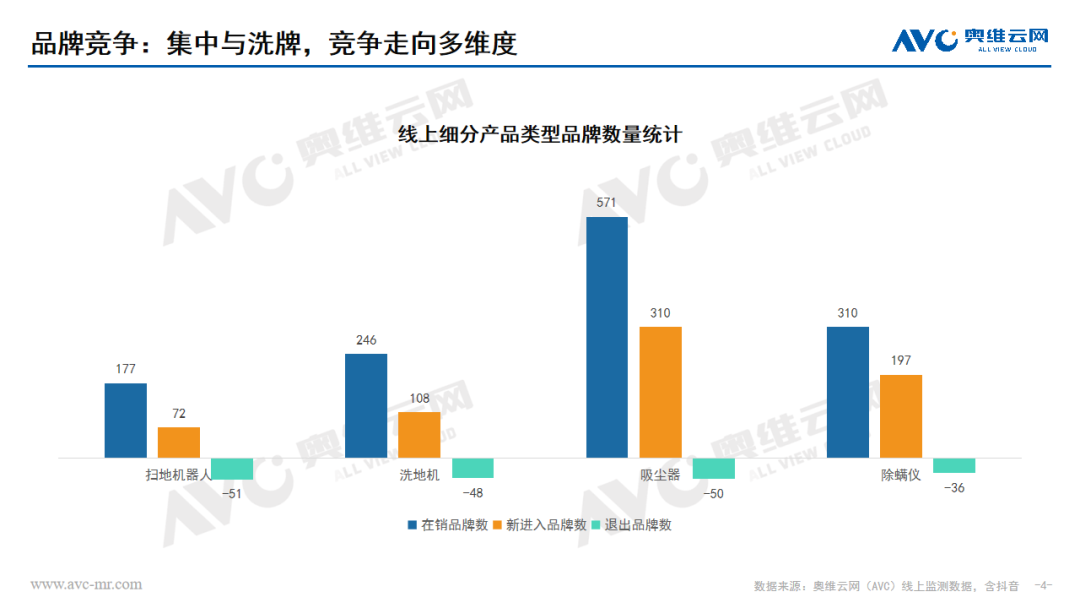

相较其他品类,扫地机器人的技术壁垒要更高,因此,尽管有新玩家进入,但市场被头部牢牢把控,TOP5集中度达到93%,而洗地机发展时间虽然短,但竞争却异常激烈,从2020年到2023年,行业涉足的品牌数量超过250+,仅2023年就有108个新品牌进入,同时也有48个品牌出局,2023年是行业洗牌的开始,2024年仍将会继续洗牌,我们预计洗牌将会持续到2025年下半年,届时品牌格局将会稳定;面对扫地机的流量红利,很多品牌对吸尘器的重视程度在减弱,导致吸尘器市场在萎缩,换个角度看,这恰巧是机会,门槛不高,竞争不卷,加之几十亿规模和十几个点的渗透率,吸尘器市场仍然值得品牌去关注。

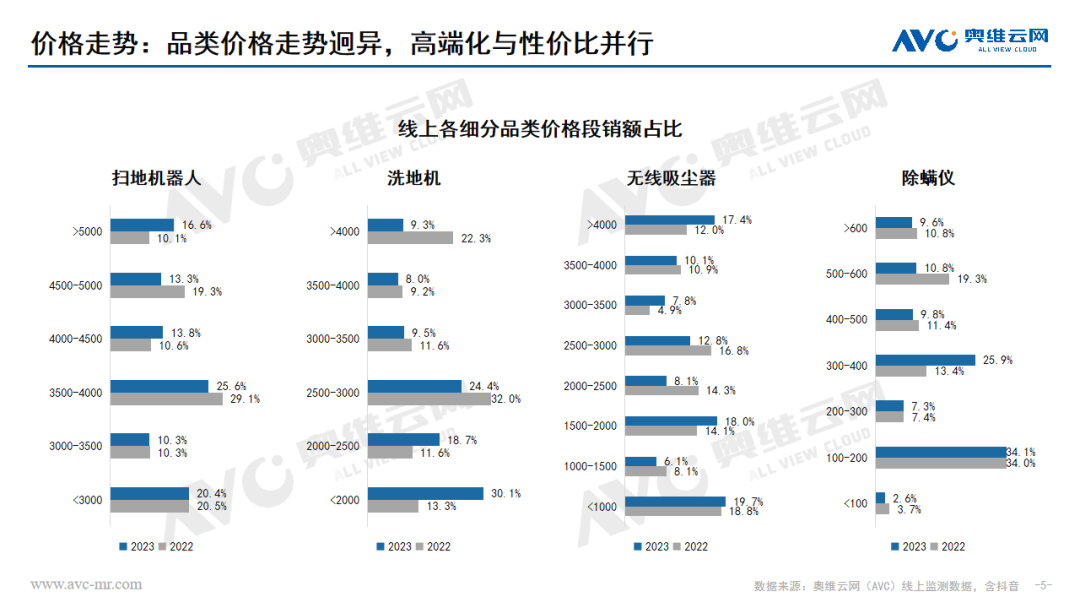

高端市场激烈争夺,性价比产品逐步普及

扫地机器人5000+高端产品增长显著,销额占比由去年10.1%增长到16.6%,同时,3000-高性价比产品份额较同期持平,但内部结构发生显著变化,具备自清洁的产品已经超过三分之二,2024年头部品牌将会在高端继续发力,进一步挖掘更多潜在消费人群同样重要,3000元以下的占比也会有明显提升。无线吸尘器在4000+高端份额占比由12.0%增长到17.4%,消费下行下,千元以下性价比产品也达到了19.7%。相较而言,洗地机市场过于“卷“,不光卷产品,还卷价格,导致洗地机均价大幅下降,尤其是单机款洗地机,2500元以下占有率达到56.2%。与此同时,由于复合款和基站款客单价较高,品牌进入不足,导致高端削减严重,其中12月,线上前20%高端线不足3000元,仅有2993元,当然2024年洗地机的价格战还将继续,2000元以下占比仍将会继续增长,但我们也期待高端3000+市场,通过复合款和基站款放量,带来一定的增长。

聚焦用户使用痛点,做精细化迭代升级

过去的一年,清洁电器行业并未出现颠覆性的产品,但仍然有很多在产品体验方面进一步优化的改进型创新,从洗地机全链路烘干,到扫地机器人机械臂,再到吸尘器基站,每一个产品都在从用户痛点出发做产品迭代升级。

基站化:免维护体现最显著的就是扫地机器人,2023年,奥维云网(AVC)线上监测数据显示,具备自清洁和自动集尘功能的全能款扫地机器人已经达到73.3%,这一比例仍将会继续提升,在此基础上,上下水基站、自动添加清洁液等功能让扫地机器人的免维护达到了新的高度,而基站款洗地机虽然占比很低,但基站已经具备烘干、自清洁、切割毛发等一系列解放双手的功能,吸尘器在过去的一年,也逐步出现了基站款产品,解决了频繁倾倒尘盒垃圾的不便。

深度清洁:作为清洁工具,清洁不再是表面的清洁,而是要做深度清洁,毛发切割、全链路烘干、基站可拆卸清洗、热水洗拖布等等,都能够让清洁程度深化,清洁的更彻底。

空间全覆盖:机械臂、双贴边的创新体现了对边角的覆盖,平躺体现了对床底等低矮空间的覆盖,组合化基站体现了对全屋的覆盖,未来的清洁,将会覆盖到家里的方方面面。

融合共用:一方面是清洁工具本身的融合,洗地机与吸尘器共用主机,扫地机与吸尘器的共用集尘基站,另一方面是跨界融合,不仅有扫地机与洗衣机结合,通过共用上下水管路,节约了空间,而嵌入式扫地机出现,实现了家电与家装的一体化。

自我修复与跨越,实现内生高增长

回顾近十年中国清洁电器发展历史,从无线吸尘器的普及,到LDS激光雷达应用,再到自清洁扫地机和洗地机的问世,三波技术革新带动了清洁电器近十年的快速增长,但现阶段清洁电器行业内生增长动力不足,产品迭代创新减弱,产品同质化严重,品牌价格厮杀,因此我们判断清洁行业将会在接下来2-3年内,继续维持较慢的增长,2024年预计清洁电器整体368亿元,同比增长6.9%,零售量2705万台,同比增长6.7%。