来源:首席商业评论

降价太多,降本不够

特斯拉过去一年的持续降价策略并没有为特斯拉打下更大的市场,以至于马斯克不得不表示今年销量增长将放缓,2024年对于特斯拉来说注定是艰难的一年。

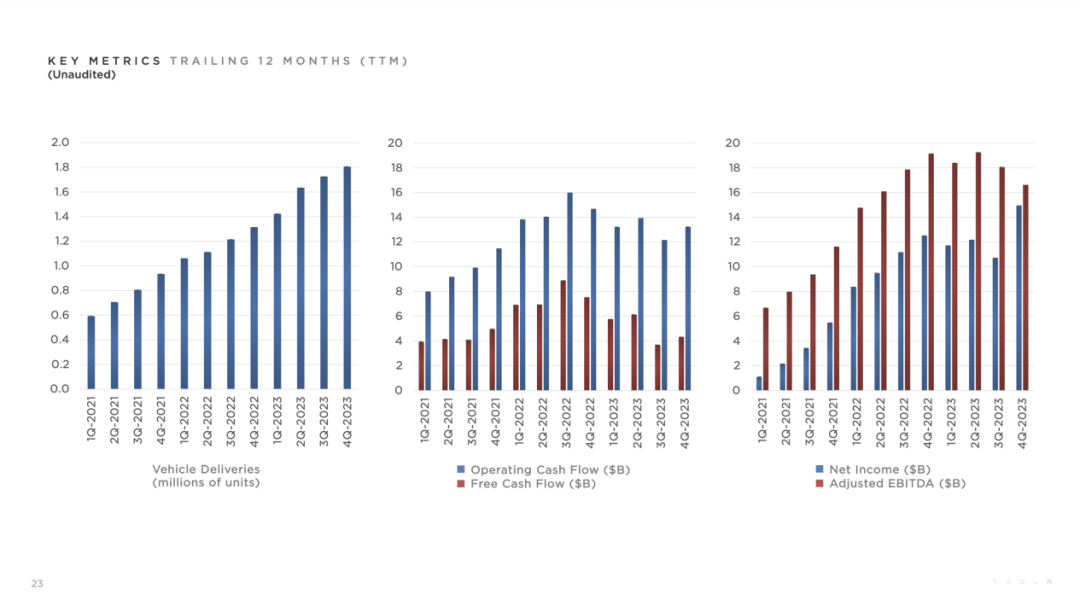

特斯拉2023年财报显示,特斯拉自2017年以来,首次出现年度利润下降,第四季利润更是大降40%,营收和每股收益都不及预期,股价盘后一度大跌5%。2023年,特斯拉经调整后利息、税收、折旧和摊销前盈利(EBITDA)为166亿美元,较2022年的192亿美元下降了13%。

不过也并非全是坏消息,2023年总营收967.73亿美元,同比增加19%。全年共交付180.8万辆新车,同比增长38%,其中Model Y更是在全球大卖超120万辆,成为全球最畅销车型。

特斯拉的核心业务,汽车板块的营收为824.19亿美元,占总营收的85%,同比增长15%。销售太阳能发电和储能系统的特斯拉能源部门,2023年收入增长54%,贡献了60.4亿美元的营收,服务和其他收入同比增长37%,达到83.2亿美元。总的来看汽车业务不再实现50%左右的增速,从营收来看勉强符合预期,但从特斯拉电话会议来看24年比去年要低调的多。

摩根士丹利对特斯拉机构投资者进行的非正式调查发现,许多人看跌特斯拉,几乎每个人都认为特斯拉股价在6个月内表现不佳,大部分人认为特斯拉在未来12个月内会表现不佳。

“特斯拉铁粉”、摩根士丹利汽车首席分析师Adam Jonas在周三的一份报告中指出:投资人列举了整体看跌的几个原因,其中最大的一个原因是人工智能,以及特斯拉被排除在与AI相关的科技股上涨之外。Jonas认为,马斯克正在将特斯拉从AI主题中“边缘化”,主动提及电动汽车需求恶化。

过去,鉴于特斯拉的巨大增长故事,看多特斯拉的人可能会推崇极端估值,但收入增长率已大幅下降,每股收益预计在两年内基本持平。就算特斯拉长期拥趸“木头姐”也在去年大幅抛售特斯拉的股票,虽然她表示只是“例行头寸调整”,但超5800万美元的抛售还是让不少投资人心有余悸。

更大的问题是过去一年的大幅降价,对增长刺激有限也没保住利润。

2023年1月,特斯拉官宣降价——Model 3、Model Y最大降幅分别为3.6万、4.8万。中国区降价当季,特斯拉全球交付同比增长36.4%;二季度全球交付大涨83%;随后两个季度,增速一路跌破20%,降价的边际效用已经归零。 更糟的是,随着降价整车销售毛利润率应场跌破20%,2023年四个季度分别为18.3%、17.5%、15.7%、16.6%。

2024年1月,特斯拉又打响价格战“第一枪”——Model 3和Model Y价格下调6500元至15500元不等。调整后,Model 3起售价为24.59万元,Model Y 起售价25.89万元。此外,特斯拉官网还宣布了,Model 3后驱现车保险补贴及低息金融政策,总优惠高达2.2万元。

并非是市场对特斯拉过于苛刻,因为过去几年特斯拉过于辉煌一骑绝尘。2023 年全年特斯拉营收 967.7 亿美元,同比增长仅为 19%——是自 2019 年以来的最低水平。特斯拉的年度利润也出现了罕见下滑——这在过去 7 年中也从未发生过。

“保守派”马斯克

2月20日消息,有账号在社交平台发布路遇特斯拉运输新车的视频,称“特斯拉达到年产1000万至2000万辆汽车的目标,不是‘能否’的问题,而是‘何时’的问题” 对此,马斯克回应称:“要达到10倍的产量将是一个非常艰难的爬升。可以做到,但工作量巨大。这样的回应有点不太马斯克,毕竟马斯克一直是一位乐观的实践者,认为悲观毫无价值。

如果长期跟踪马斯克去年的动态来看,马斯克确实变得有点“多愁善感”。对于特斯拉的业绩指引过于含糊,特斯拉表示,其正处于 Model 3/Y 的全球化销售带来的规模与利润大幅提升浪潮,与特斯拉下一代平台车型带来的第二波浪潮之间,因此,特斯拉 2024 年的汽车产量增长率「可能会明显低于 2023 年」。

从现有信息来看,作为特斯拉的主要业务,它在 2024 年不会有新增车型,之前网传的Model 2和Model Q一直被否认。被木头姐认为足以改变世界的 Robotaxi 大概率不会在这两年内推出。

Cybertruck这款电动皮卡目前仍然产能爬坡阶段,受制于复杂的工艺以及制造流程——尤其是大面积使用不锈钢车身——Cybertruck 的产能及成本都很难达到 Model 3/Y 的水平,它高昂生产成本已经直接影响到特斯拉四季度的利润表现。由于生产难度高于预期,Cybertruck 的最终起售价比马斯克最初发布时提出的价格高出 50% 以上。

虽然Cybertruck订单超百万但目前的生产能力还是让马斯克非常谨慎。马斯克认为他们有能力在一年交付约 25 万辆 Cybertruck,但按照特斯拉在财报中的规划,Cybertruck 在接下来一年的产量将只有 12.5 万台差不多一半。

网传新一代平台生产的车型成本将会只有目前的一半,也就是说,同样的车型,在新平台投产之后,售价可能也只有现在的一半,如此来看的话,20万元以下的特斯拉真将成为现实。

但下一代车型的到来最快也要到 2025 年下半年。马斯克虽然多次强调下一代平台将更便宜、更受欢迎,但他至今未对外透露该车型的关键信息,比如车辆的性能、外观、生产工艺或者亮相时间。他仅仅表示,他们已经取得了相当深入的进展。

新的平台往往需要调整供需情况,产能爬坡一般需要一两个季度,即便特斯拉衔接工作做得很好,新车大量上市恐怕也要到2026年了。这对没有采取多品牌策略产品老化的特斯拉来说,实在不算什么好消息。

要说特斯拉完全失去在新能源汽车方面的进取心失去市场敏感性,那实在是误解。

之前特斯拉的投资者活动日,特斯拉的工程师们就已经表示新一代永磁电机将不再使用稀土材料,而且具有更好的磁导率和热稳定性,同时还能减少约30%的材料成本。

特斯拉还在开发一种新的全固态电池技术,目的是提高电池能量密度和降低电池成本。这种新型电池技术将使用固态电解质代替液态电解质,能够将电池能量密度提高约30%,同时提高电池的安全性和寿命。

此外特斯拉还在研发一种新型车身结构技术,称为独立车身-承载单元结构(IPU)。该技术将采用独立的承载单元来支撑车辆的重量和承受碰撞力,同时减少了车身零部件数量和组装工艺,从而降低了生产成本和提高了生产效率。

不过特斯拉的中国同行们,也在固态电池半固态电池方面取得了一定成果,在一体化压铸、线控底盘技术、智驾方面各有优势。如果特斯拉的新一代平台出现难产艰难爬坡的情况,两三年后市场规则真有可能会被改写。

当有人问马斯克如何看待比亚迪纯电销量超越特斯拉,马斯克表示特斯拉不是一家汽车制造公司,而是一家AI和机器人科技公司。如何看待特斯拉的属性当然众说纷纭但是AI和机器人一直是马斯克努力的方向,他正在致力于将特斯拉变成这样的公司。

OpenAI首个视频生成模型Sora。只要输入提示词,就能生成1分钟的高清视频,被看作是改写整个视频生成领域的新王炸技术,引发市场狂欢。

但马斯克并不服气在X平台上直言:特斯拉拥有世界上最好的现实世界模拟和视频生成能力!

不了解的人可能以为马斯克是在蹭热度,宣传一下自家产品。但特斯拉大概在一年前就能生成真实世界的视频了,并且精准符合物理学。但这并不是很有趣,因为所有的训练数据都来自汽车,所以视频也看起来像来自特斯拉车辆上的摄像头,尽管这是动态生成而不是记录下的世界。

去年7月,特斯拉自动驾驶软件总监Ashok Elluswamy在CVPR2023的演讲中提到,特斯拉正在为其人工智能技术构建一个基础的世界模型(General World Model)。比如对于同一段视频,该模型可以预测本车在“继续直行”和“向右变道”两种情况下,未来周围环境的演变。

在马斯克这次展示自家视频生成能力时也坦言称,目前对于FSD训练的算力还不够,所以并没有用模型生成的视频进行训练。

总的来说,Sora和FSD走的是不同道路,Sora生成视频确实达到一个新的高度,但距离商用还有一段距离,FSD目前在智驾方面已经可以成熟应用了。通往未来的AI,不应该只有一条路,无论是生成现实还是模拟现实都有各自的问题和应用范畴,过度吹捧押注头部对行业发展也不是好事。

鉴于马斯克去年以来一直在不遗余力推广自家大模型Grok,不少投资人都担心马斯克将过多算力资源放在xAI公司,甚至于为了AI将特斯拉与其切割,这很可能导致特斯拉价值被重塑。但这种担心目前来看不太可能,因为FSD和Grok以及机器人都有相当大通用性,分开独立运作必要性不是很大。

写在最后

过去一年车企能打价格战,一大原因是成本有所降低。一辆新能源车的所有零部件中,最贵的是电池,电池最重要的原材料是碳酸锂,碳酸锂的成本直接决定了造车成本。

方正证券做过一个测算,以比亚迪海豹车型标准版为例,当碳酸锂价格由50万元/吨下降至10万元/吨,单车将释放0.93万元成本空间。但是特斯拉去年以价换量的策略效果不是太好,这也是为什么2023年比2022年多卖了50万辆车,特斯拉却没有赚到更多钱。今年形势更加恶化,去年“998的秦让市场一震”今年“798的秦直接扫六合”,不少竞品和非竞品都在跟着降价。去年极氪001降价时,极氪副总裁林金文说销售规模比追求毛利率更重要,必须降价加快扩大市场规模。

过去特斯拉面对的是低渗透率的全球市场,如今就连特斯拉的大本营美国电动车都出现不小的下滑幅度,新的补贴政策、高通胀的环境,都导致特斯拉销售端出现了不小的问题。这并非是马斯克单靠降本就能重新激活市场。

总的来看2024年,特斯拉可能仍然是一个高投入、低产出的一年。当然,这些高投入长期都对应着特斯拉更长期的竞争力壁垒建立,特斯拉的长期逻辑不破,但短期市场对特斯拉业绩线性外推的定价思路,大概率要面临回调压力。

市场不喜欢“保守派马斯克”,但那个极客马斯克向来是随心所欲,跟市场目标不一致也不是第一次了,当市场期望足够低的时候,或许马斯克能“端出来新的魔法”。

参考资料:

车圈价格战,快要打不动了 来源:定焦

特斯拉财报乏力 来源:新硅NewGeek

最差财报与更加艰难的2024 来源:第一电动汽车网

特斯拉理想很丰满,现实很骨感 来源:美股研究社

马斯克开不动特斯拉 来源:妙投

2024年马斯克又得睡工厂了 来源:超电实验室

特斯拉股东看跌特斯拉 来源:美股投资网