来源:价值事务所

经济基础真是决定上层建筑,越是身逢乱世,人越贫困,则越是不把命当回事,对自己也就越狠;而越是太平盛世,人越富足,便越是惜命,越是会对自己万般呵护。

看看保健品,往往在越发达的国家越受欢迎,健康食品亦是如此。

如果我们看韩剧,不难发现,韩国人可谓是全民保健,动不动便会撕开一袋粉状物灌进嘴里,这个粉状物,可能是红参粉、可能是益生菌、也有可能是维生素C或者胶原蛋白……

所长先前去延吉玩,当地有大量韩国进口饮料,真真是千奇百怪,看得人眼花缭乱,但仔细盘点一下,其实大多都是保健饮料,比如葛根水、牛蒡水、玉米须水以及各种茶……

韩国如此,日本也是如此。90年代,日本泡沫经济破裂,但丝毫不能阻挡保健品/健康食品行业的极速增长,1989-1999 年,日本健康食品行业复合增速达到 8%,是当时 GDP 增速的二到三倍(2.6%)。

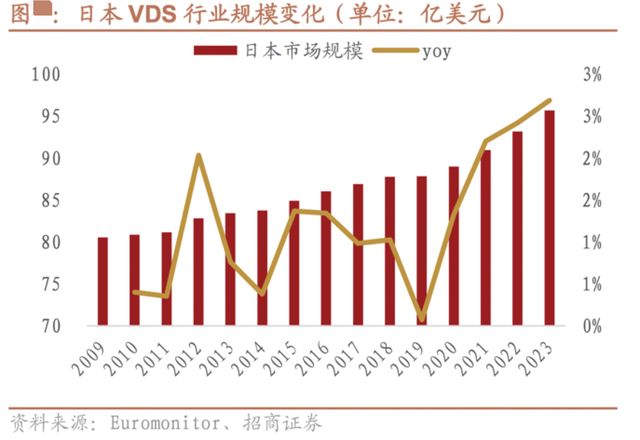

即便近十几年,日本的GDP增速已经跌到了0,但VDS(膳食营养补充剂,可以直接看作保健品)行业依然以每年1-3个点的速度在增长。据Euromonitor数据,2023 年日本VDS行业规模约为95亿美元,换成人民币大概就是700亿,要知道,日本人口只有我国的十分之一不到,换句话说,如果日本有国内这么多人,保健品行业市场规模怕是有望突破万亿。

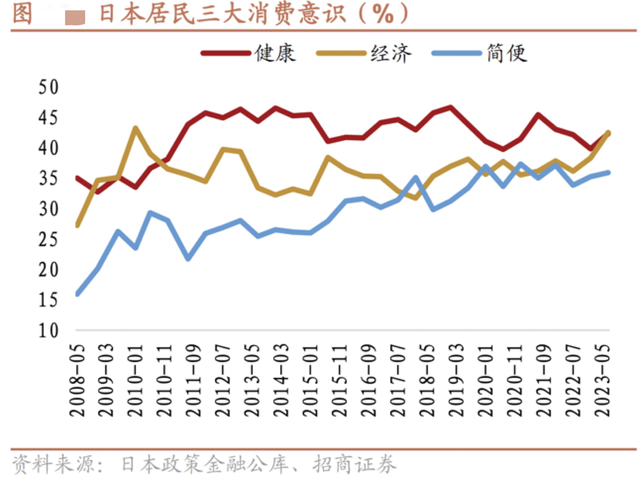

在日本居民的三大主流消费意识中,健康长期霸占榜首。

考虑到我国的文化习俗同日韩十分相似,未来我国的保健品行业同日韩看齐是大概率事件,别的不说,现在就已经有这个苗头了。

看看现在国内食品饮料行业的大趋势吧,农夫山泉零添加系列的东方树叶爆红;元气森林前不久推新红豆薏米水、红枣枸杞水;千禾、海天等调味品企业纷纷狂推自己的零添加产品;益生菌成了零食界的宠儿,益生菌饮料、益生菌跳跳糖、益生菌巧克力、益生菌瓜子,凡事都可益生菌化……

01、国内保健品业一直以来的隐形天花板

国内的保健品行业,一方面因为业内乱象给不少人留下了不好的印象;另一方面,也是因为国内发展程度不够,大家兜里有闲钱但消费观念还不足,所以整体渗透率还不高。

细数国内的保健大单品发展历程,一般而言,都需要进行较长时间的消费者教育,才有可能脱颖而出。

典型如汤臣倍健当下的当家花旦之一健力多,也就是对关节有一定保健作用的氨糖软骨素,2012年推出,到2016年销售额仅1.3亿(这个数据是汤臣出厂数据,并非终端销售额),不过,当2017年销售额达到3.5亿后,销量开始迅速攀升,到2021年已成为一款营收突破14亿的大单品,不过,15亿也差不多是天花板了,2022-2023健力多明显增长乏力,2023H1,汤臣的健力多实现营收7.1亿。

仔细再一看,其实很多大单品都遵循这个规律,即一款产品如果能突破3-5亿的门槛,那就有爆的希望,一旦爆可能在极短时间达到10-15亿的规模,再然后基本就跑不动了,10-20亿大概就是当下国内绝大多数保健品的天花板。

还有一个比较典型的例子就是汤臣倍健的蛋白粉,算是汤臣最早推出的产品了,但真正成为大单品也是近几年的事情,2017年规模达到7亿,2019年规模达11亿,可惜公司后续没单独披露蛋白粉的销量,估计当下体量也就和健力多差不多。

多维元素片21金维他这款曾经的大爆品,其实早在1985年就推出了,2003年好不容易才把营收做到4个亿,然后迅速在2005年突破10亿,但没撑多久便开始逐渐回落,现在大概只有3-5亿体量了。

还比如百洋医药代理的迪巧钙,这款产品所长妈都在长期服用,2000年进入中国,2005年开始和百洋合作,2022年全年营收16.28亿,虽然还在增长,但也差不多快到天花板了。

仔细想想,为啥会有10-20亿魔咒呢?

前文我们讲的都是终端售价在100-300元的产品,10-20亿的出厂规模,取个中位数,大约对应约1500万消费人次(请注意,终端售价和出厂价不是一回事,中间还有层层经销商吃差价,厂家的销售额是厂家出厂价卖出所得),占国内总人口1%,换句话说,国内有能力且愿意消费保健品的人大概就是那1%,你出了一款好产品,经过多年消费者教育,让其中的部分有了兴趣后,可以飞速破圈将这1%全部俘获,但其余的99%再想要转换,难度就有点大了。

02、天花板有望被打破

不过,近些年,这个天花板有望被打破。比如汤臣的Life-space 益生菌,2018年并购过来,国内外营收3.2亿,2020 年达 6.9 亿,2022 年 11 亿,2023H1达8.15亿(国内外增速均在40%以上),超过健力多的7.1亿,未来破20亿应该问题不大。

而且,现在的益生菌确实有点破圈的意思,万物都在益生菌化,元旦期间,弟弟拿了包跳跳糖给所长,里面竟然都有益生菌……hhh

下图这款Wonderlab小蓝瓶益生菌,2023H1仅仅在抖音平台的销售额就超过了6亿,那么,未来全平台年销额超过20亿好像也就不是什么难事。

汤臣的LSG、Wonderlab小蓝瓶、江中的益生菌甚至韩国的钟根堂等等当下在国内的销量都还不错,就这几家的销额倒推,在国内人群中的渗透率绝对已经超过了1%,甚至可能超过了3%,如果算上其他品牌的益生菌叠加各种食品的额外加入,渗透率很可能已经超过了10%,妥妥的国民级爆品。相关机构预测,到2026年,国内益生菌市场(终端)规模有望达到1385亿。

当然,益生菌能爆到这个程度,背后还是有些原因。比如绝大多数人通过酸奶已经接受了科普,知道这玩意儿并认同是有效的。

其次,三年疫情让国民的健康意识大幅提高。2023年Q1疫情才放开时,各家保健品企业的业绩都出现了显著的提高,2023年春节所长都有收到保健品礼物,有送蛋白粉的,有送益生菌的,目的都是增强免疫力。

其三,益生菌不同于其他保健品,已经零食化了,似小蓝瓶、韩国钟根堂的益生菌吃起来口感都很好,同其他保健品的药物胶囊完全不一样(LSG所长没吃过,就不说了,小蓝瓶和钟根堂所长都吃过),更不要说益生菌+,+的东西全是零食,所以除了保健品核心受众中老年群体外,还俘获了大量年轻人的心。

其四,当下的中国比起十年前,确实已经富了很多,不可同日而语了,一线以及部分二线城市的消费力甚至已经可以同海外发达国家相媲美,随着经济增长,保健品行业增长几乎是必然的。

……

虽然现在出圈的只是益生菌,但未来越来越多的保健物质出圈已是必然,现在国内很多保健品都开始向益生菌学习,开始零食化,典型如汤臣倍健的胶原蛋白软糖、华熙生物的蒟蒻果冻/控糖糖丸……或者,我们都不能称这些玩意儿叫保健品了,应该叫功能性食品。

关键年轻人还真就挺买账的,小红书上经常可以刷到年轻人的功能性食品测评,保健品在国内正在年轻化。

本来随着经济的增长,保健品在人群中的渗透率就会逐渐增加,像隔壁的日本,2022 年人均保健品消费额已达10382.4日元(约合人民币623元),所以,随着经济的增长,我国保健品行业逐步往上走是压根不需操心的。而三年疫情又大大增强了国民的保健意识,叠加近期功能性食品热大大加强了相关功能性物质的消费者教育,因此,所长认为,未来的国内保健品行业有望迎来较大的扩容。