来源 | 鲸商

作者 | 三轮

自从去年8月,茶百道向港交所递交上市申请书后,今年元旦,古茗和蜜雪冰城同一天向港交所递表。近日,又一家新式茶饮冲刺港股IPO。

2月14日,沪上阿姨向港交所主板提交上市申请书。

这些同期赴港IPO的奶茶品牌们,除了主攻下沉市场、主打低价的蜜雪冰城,其他都为价格中介带的品牌。因此,沪上阿姨、古茗、茶百道皆压力山大。能否成功上市,这批新茶饮品牌的“关键一战”。

尽管当下的资本市场仍充满“寒意”,但也挡不住这些品牌扎堆冲刺上市,其中与该行业的产品、渠道、加盟商数量等层面的竞争趋向白热化相关。

1、“加盟潮”为上市做嫁衣

回顾2013年,对来自山东的夫妻单卫钧、周蓉蓉夫妇变卖了山东的资产,举家搬入上海,做起奶茶生意。历经十余年,沪上阿姨逐渐推出了“沪上阿姨”“沪咖”“轻享版”三大品牌。其中主品牌“沪上阿姨”定价7—22元;咖啡品牌“沪咖”,定价13—23元;2023年,推出新品牌“轻享版”,主要为三线及以下城市的消费者提供更具性价比的选择,定价2—12元。

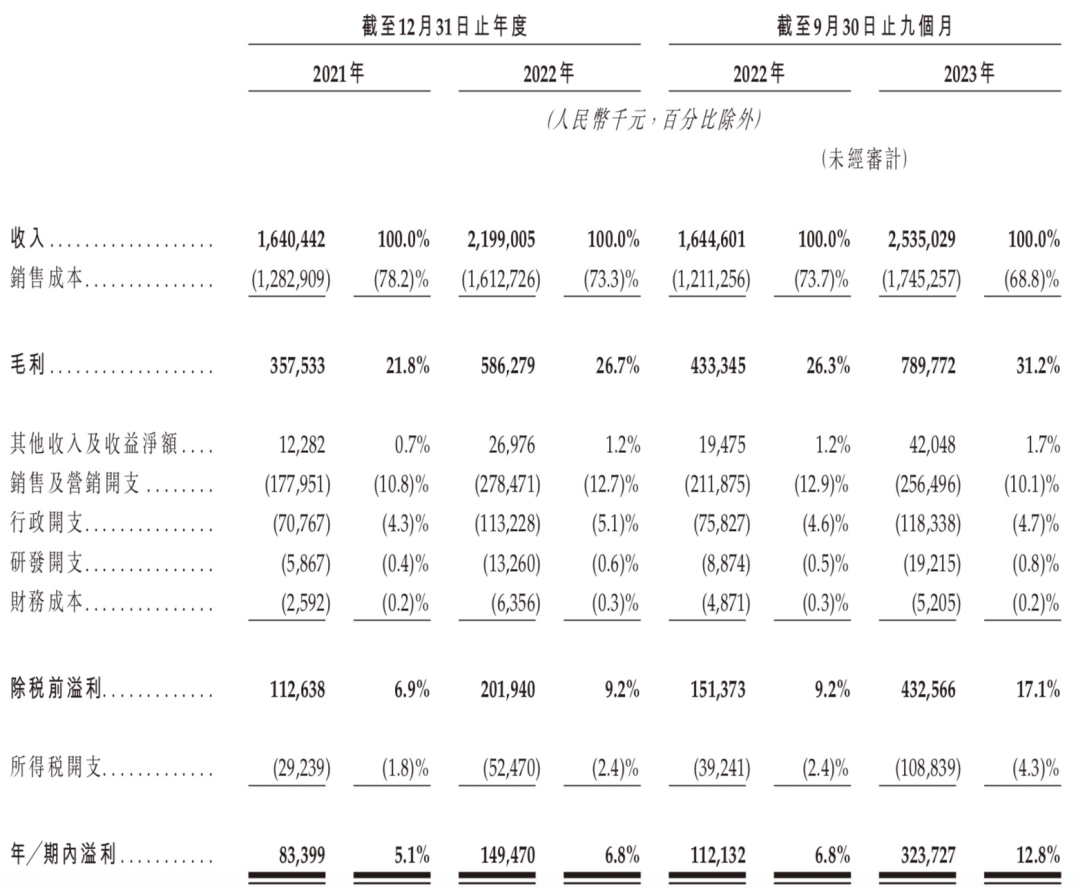

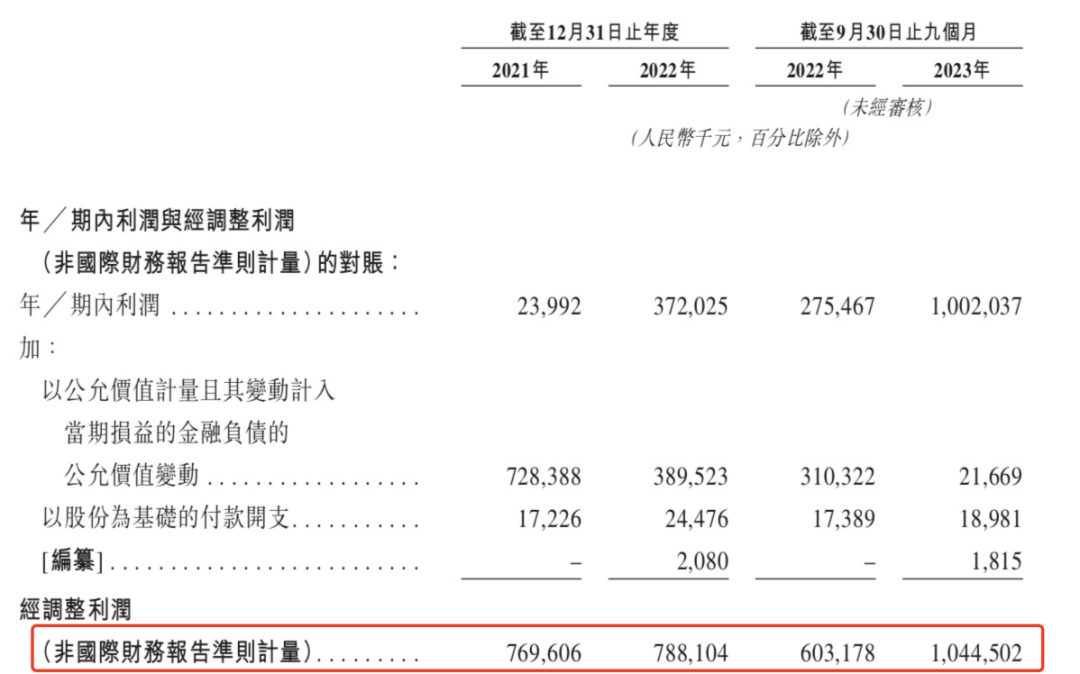

在盈利能力上,在沪上阿姨交出的业绩答卷中,其于2021年、2022年及2023年前9个月,分别录得收入16.4亿元、21.99亿元及25.35亿元人民币;对应期内毛利率分别为21.8%、26.7%和31.2%;归母净利润为0.83亿元、1.49亿元和3.24亿元。

不过与同行相比,沪上阿姨的盈利能力比古茗、茶百道、蜜雪冰城要弱些。

根据古茗1月初递交的招股书显示,2021年、2022年及2023年前三季度(往绩记录期间、报告期,下同),古茗实现营收分别为43.8亿元、55.6亿元和55.7亿元,同期利润分别为0.2亿元、3.7亿元和10.0亿元,经调整利润(非国际财务报告准则计量)分别为7.7亿元、7.9亿元和10.4亿元。明显优于沪上阿姨。

还有茶百道,根据其披露的数据显示,2022年,茶百道实现营收42.32亿元,净利润为9.65亿元;2023年一季度,实现营收12.46亿元,净利润为2.85亿元。虽不如古茗高,但仍比沪上阿姨的数据可观。

再看行业大佬蜜雪冰城,在2021年至2023年前九个月期间,蜜雪冰城的营收分别为103.51亿元、135.76亿元和153.93亿元;净利润分别为19.1亿元、20亿元、24.5亿元。

当然,造成盈利能力差距的,与新茶饮品牌的收入结构、门店数量、吸金能力相关。普遍来看,新茶饮品牌的小部分来自于卖“奶茶”,大部分来自于向加盟商销售货品及设备,所以加盟商的数量和质量尤为重要。

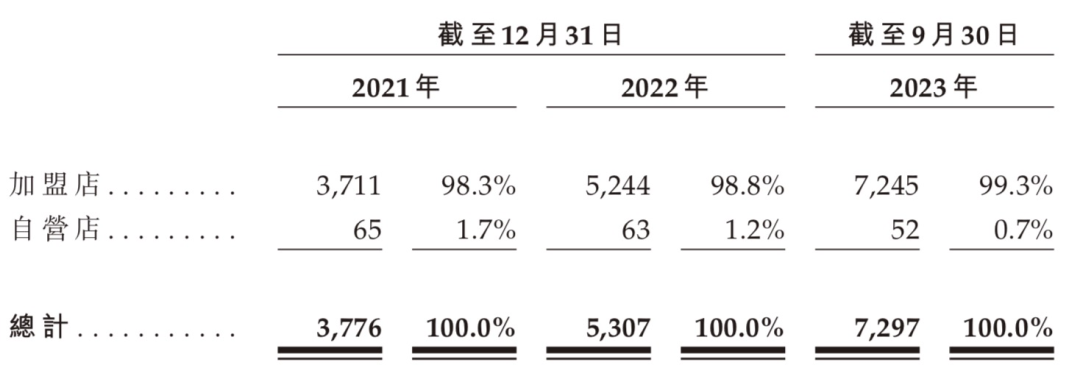

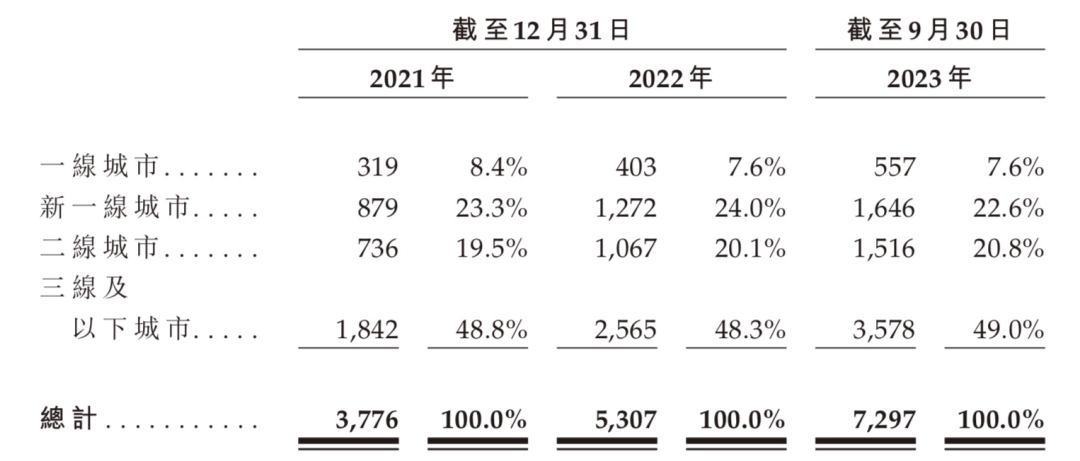

截至2021年、2022年、2023年9月30日,沪上阿姨拥有3776、5307及7297家加盟店,这些加盟店占比都在98%以上,自营店比例在2%以内。可以看出,门店增速较快的同时,来自加盟商的收入也在增长。

古茗也是如此。截至2021年末、2022年末、2023年末,古茗的门店分别为5694家、6669家和9001家。古茗的直营门店只有6家,其余皆为加盟门店;从GMV看,截至报告期各期末,古茗的加盟店贡献了约99.9%的GMV。

茶百道则跟古茗存在差距。在截至2023年8月,其门店数目达7117家。报告期内,茶百道向加盟店下销售货品及设备的收入占总收入比例均在93%至95%之间,2022年其来自货品的收入占比90.1%。

当然,蜜雪冰城在加盟方面仍是老大。截至2023年前9个月,蜜雪冰城有3.6万门店,99.8%是加盟店,其向加盟商销售的门店物料和设备销售收入占比在98%左右。

可见,加盟商和加盟数量对各大品牌业绩具有举足轻重的影响。而各大品牌带着庞大的加盟体系,正在向三四线城市及县域地区进行扩张。

2、扎堆加速“下沉”扩张

沪上阿姨、古茗的产品多集中在7-22元间。这一区间提升需面对奈雪、喜茶等强有力的对手,下沉则需面对蜜雪冰城等对手。

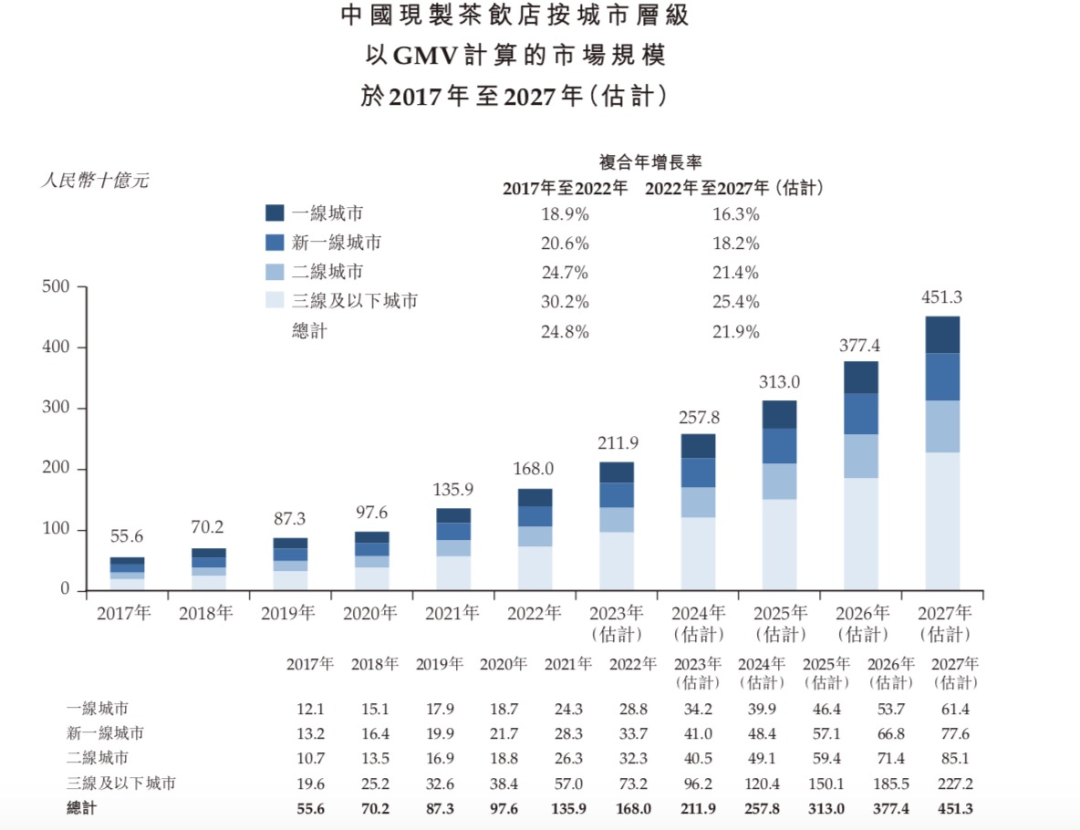

据灼识咨询预测,在中国各线城市中,三线及以下城市中现制茶饮店的GMV在2022年至2027年期间的复合增长率将达到25.4%,远超现制茶饮店市场整体的增长速度,同时预计2027年中国三线及以下城市的现制茶饮店市场的GMV将达2272亿,预期将成为中国现制茶饮店市场中增速最快的细分市场。

权衡之下,再基于新茶饮品牌的用户忠诚度并不高、下沉成本相对较低等因素,沪上阿姨、古茗等品牌开启了蜜雪冰城的下沉模式。

对比沪上阿姨、古茗、茶百道的城市布局,截至2023年9月末,沪上阿姨网络中约49.0%的门店位于三线及以下城市。而这些三线城市中,北方城市较多。招股书显示,沪上阿姨在中国北方的门店数量达3752家。

为满足下沉市场中消费者对产品的多元化需求,沪上阿姨于2023年推出了“沪上阿姨轻享版”,这是专为三线及以下城市消费者所设的门店模型。与一般沪上阿姨相比,轻享版定价在2-12元,直逼蜜雪冰城,店型更小,在选址上更加灵活,成本也更低。

沪上阿姨还在招股书中表示:未来计划升级门店模型,进一步打入县级城市。其品牌会继续扩展业务,利用成功的经验进一步深耕现时在中国各地的市场,并将业务扩展至更多三线及以下城市。

同样深耕下沉市场,古茗与的门店主要集中在南方城市。古茗在北上广深四座一线城市的门店数量合计占门店总数的比重仅为3%。

据古茗招股书,其更偏好于在大本营附近的浙江、福建、江西等地施行地域加密策略,甚至直到如今古茗都还没有进入北京、上海这两个一线城市。截至2023年末,古茗的9001家门店中,二线及以下城市的门店数量占门店总数的79%,三线及以下城市门店数量占比为49%,此外,公司还有38%的门店位于远离城市中心的乡、镇。

再看蜜雪冰城的招股书,截至2023年9月30日,蜜雪冰城在一线城市的占有率不到5%,二线及以下城市门店数量占比只有 74.6%,在三线及以下城市的门店占比却达到了56.9%,远超沪上阿姨、古茗。

而与沪上阿姨、古茗、蜜雪冰城拓展渠道略有不同的茶百道,不仅发力三线城市,也发力新一线及二线城市。根据其2023年8月公布的招股书显示,茶百道在一线城市和新一线城市的门店数占比达到了39.9%。截至2023年3月末,茶百道在三线及以下城市的门店数量占比为39.4%。

有意思的是,无论是主攻一线城市的奈雪,还是主攻三四线城市的古茗、沪上阿姨、蜜雪冰城。他们都在近几年选择上市止血,或上市寻新机。原因就在于,现在的新茶饮市场太“卷”了。

3、下沉饱和前的资本“上岸”

随着行业竞争与同质化加剧,新茶饮品牌都希望通过上市扩大品牌效益和规模效益。此次冲刺港股上市,沪上阿姨拟将募投资金主要用于提升数字化能力、研发、供应链能力建设及扩张门店网络等方面。

为了保持市场竞争力,争取更多市场份额,沪上阿姨几乎每年都要推出100款以上的新产品。在研发层面,沪上阿姨设置了专业的研发中心。据招股书,2021年度、2022年度及2023年前九个月,公司研发投入分别为586.7万元、1326.0万元及1921.5万元。

古茗在2021年推出的新品有94款,2022年有82款,2023年前9个月推出了107款新品。报告期内,古茗研发投入占总收入2%左右。

茶百道在推新和研发层面,不如沪上阿姨、古茗下本。2020年至2022年,茶百道三年的研发投入总计为0.03亿元,其中前两年的研发投入均为0,2022年的研发投入占比仅有0.1%,可见出其产品研发力度不够。

其招股书中表示,“2022年开发出约300款产品,并推出了43款新品,突显我们积极主动地进行产品开发及创新”。这相比于古茗、沪上阿姨,也偏少很多。

当然,不停推新和研发投入,能否搭建更强品牌效应,值得打上问号。因为消费者的品牌心智还包含产品营销方式等方面。谁能及时满足多元需求的消费者,才能长久存活下去。

毕竟,回顾奶茶的发展历史,已经有很多品牌“消失了”。

2023年11月,曾在爆火的快乐柠檬母公司雅茗天地宣布已将中国大陆的业务70%股权出售。2020年,快乐柠檬全球门店达到1105家。如今一年关店超过6成,在去年年底,仅剩240多家。

创立30年的一点点也正在一点点消失。2018年是1点点的命运转折点,此前的一点点红极一时,但2018年后,随着霸王茶姬、茶百道、古茗、沪上阿姨等品牌快速跑马圈地,一点点逐渐淹没在竞争中。

据艾媒咨询数据,截至2021年2月11日,一点点的门店超过4000家。但到2023年11月2日,一点点的门店数只剩下了3018家,门店减少四分之一。

在2021年想要上市“止血”的奈雪,直到2023年中期才实现盈利。坚守一二线城市和直营模式的奈雪,直到2023年4月开始让旗下乐乐茶试水加盟,到7月则亲自下场搞加盟。

曾经红火的品牌销声匿迹,喜茶、奈雪开始下沉放开加盟,这些转变无疑来自越来越卷的市场形势。承压之下的沪上阿姨、古茗、茶百道、蜜雪冰城,不想步以上二者后尘,还需加速产品迭代,打造新亮点、新故事,才能在未来激烈的新茶饮竞争中形成差异化,保持品质,实现长存。

对这些网红品牌的早期投资机构而言,赶在下沉市场饱和前完成上市,无疑是最佳的资本“上岸”时机,而这个过程预计会反复多次冲刺。