文│松果财经

作者 | 璟松

元宵节已过,“年”算是正式过完了。但在已经过去的春运高峰期里,经有关部门预计,非营业性小客车人员出行量一路攀升,达到近72亿人次,其中自驾新能源汽车出行的人员则超过4亿人次,占汽车总量的6%。

再加上今年春节,返乡的“车队”大多遭遇了局部区域暴雪、冻雨等自然灾害,让不少车主完整经历了新能源汽车隐藏的全部“槽点”,比如充电难、充电桩基础设施不足、低温续航骤降、长途路线规划麻烦等问题。

尽管,春运期间,为了解决新能源车主诸多难题,地方政企部门想尽办法,加速新建充电桩、安排充电机器人、布局移动充电仓等,这在一定程度上解决了燃眉之急,但无疑也给新能源车企带来了新的启示。

01

国内市场潜力再挖掘,

春运期间有新启示?

春节期间,突如其来的自然灾害,不仅考验新能源汽车本身硬实力,也在反向考验车主的“综合”能力,比如如何规划行驶路线,如何让经济效益最大化。但归根结底还是在考验产品力以及基础设施建设等板块。

产品方面,被提及最多的还是续航问题和充电问题。春节期间,有车主反馈,在温度较低的冬天,电车由北方向南方开,续航达成率会逐步提升,比如,从北京出发,一开始的续航达成率为50%,进入福建省后续航回升至90%,提升明显;而从南方向北方走则正好相反。

与续航焦虑强相关的问题则是“在哪里充电”、“路线如何规划”,长途出行前,多数车主会在出发前反复进行“路线演练”,详细注明沿途可以充电的位置,以确保途中不会出现低电量或者没电的窘境。

然而,在途中遇到拥堵路段、事故多发路段,也导致不少车主不得不下高速改走国道省道,而不同路段不同地区的充电设施保有量不同,各种不确定因素骤增。

当然,“操碎心”的同时,经济效益上的优势还是给人以慰藉。据同一车主反馈,从北京开回福建,共计充电10次,累计花费约1000元,加上路费共计2000元出头,比起以前开油车,仅油费一项就已经达到2500元。

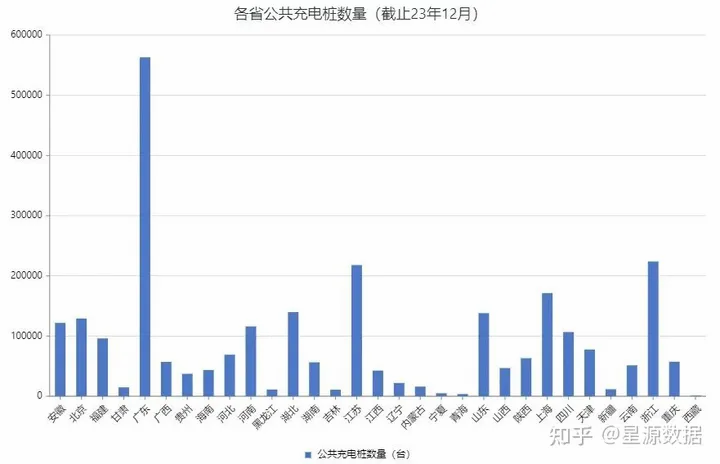

基础设施建设方面,公开资料显示,截至2023年12月,我国充电基础设施累计数量为859.6万台,同比增加65%。尽管充电设施总量在快速增长,但分布并不均衡,京津冀地区、珠三角地区的充电设施保有量明显较高,而西部地区则相对较低。

数据来源中国充电联盟;图源来自星源数据

地区间基础设施建设情况的明显差异,进一步导致不同地区的新能源汽车保有量有所不同。星源数据显示,拥有公共充电桩数量最多的广东省,其新能源汽车保有量也相应最高;其他省市的新能源汽车保有量与充电桩数量也呈现高度正相关。

图源来自星源数据

因此,在如今红海一般的新能源市场中,车企若想进一步挖掘国内市场潜力,便需要抓住客户需求,解决用户痛点,将服务的重心集中在“全方位的卓越体验”上。

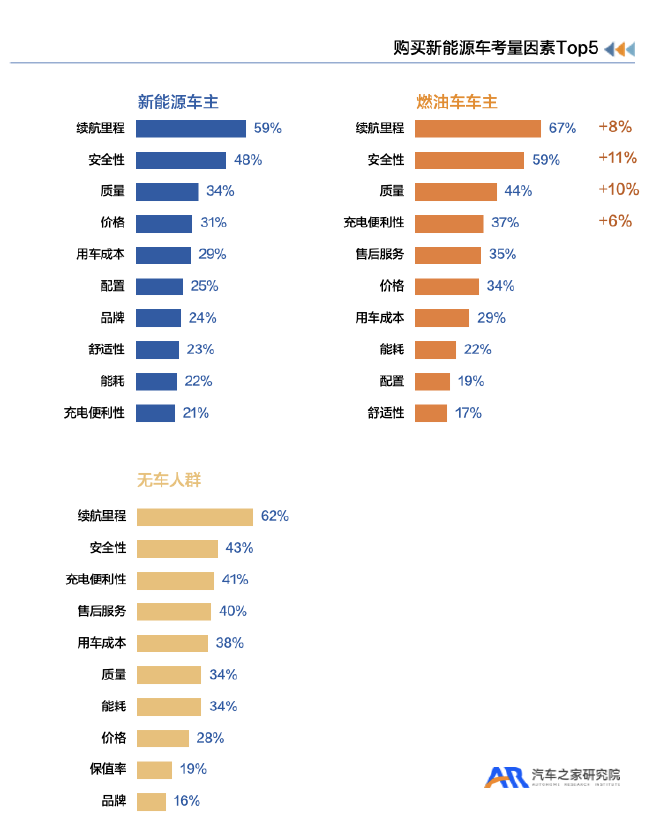

从新能源车主、燃油车主、无车人群这三类群体来看,续航里程、安全性、质量和充电便利性四项备受关注,其中续航里程的关注度在三类群体中均位居榜首。

反观2023年新能源车企扎堆研发的智驾、城市NOA,虽然在城市交通环境、短途出行上提供了更好的驾驶体验,但在恶劣天气和长途行驶过程中,并未帮助车主解决路线规划、续航焦虑等问题。

由此可见,续航问题依旧是制约新能源汽车高速发展的最大拦路虎之一。而新能源汽车想要进一步蚕食燃油车市场份额、挖掘国内市场潜力,攻克有长途驾驶需求的用户更是必经之路。

如今,集中火力打价格的2023年已经落下帷幕,2023年或将更集中于“产品和服务”两个维度。同时,2024年新能源车企除了可以挖掘国内市场的潜力,更迎来了海外市场一个新的“窗口期”。

02

车企出海“新窗口”

“渠道”和“价格”是必争之地

贯穿2023年的价格战,为2024年的新能源汽车出海打开了新的“窗口期”。现下出口市场的高利润,使得出口一辆新能源汽车的盈利相当于在国内出售三辆同款车的利润。

今年1月,大众汽车集团一则消息进一步证实了这一点。一家名为乔治·布鲁德尼的德国汽车经销商,因其试图出售22辆大众ID.6,与大众汽车集团产生纠纷。

实际上,ID.6是大众面向中国市场的特供车。而且在售的多款车型,与德国本土相比,在中国生产的汽车成本更低,售价差异上也更为明显。

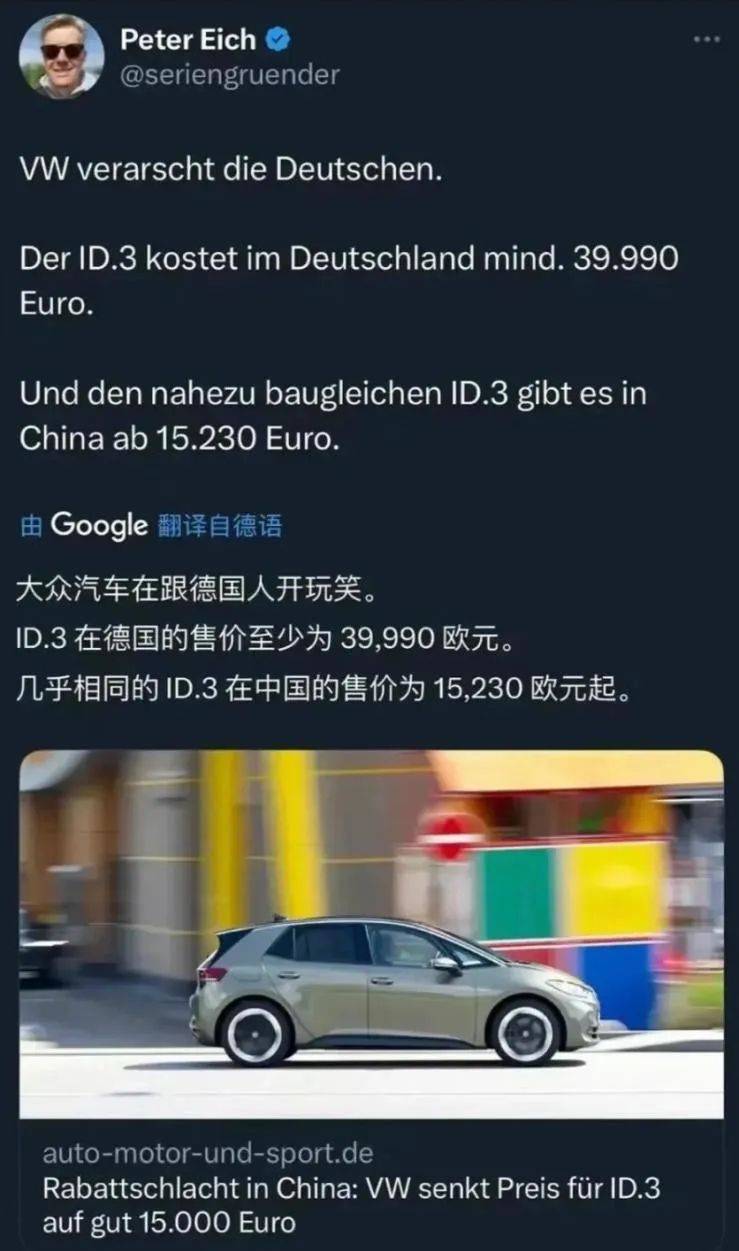

以大众ID.系列为例,国内ID.6的售价区间为25.9888万-32.9388万元,而在德国,尺寸相对更小的ID.4,其最低价已经达到4.0335万欧元(约合人民币31.2万元)。ID.3在中国的售价区间为16.3888万-18.0888万元,而在德国的最低价高达3.999万欧元(约合人民币31万元)。

同时,春节前2月7日,国内正式发布《关于二手车出口有关事项的公告》,此消息一出,进一步为新能源汽车的出海铺平道路。

这则公告之所以利好,主要因为目前部分品牌出海多以平行出口的方式进行,而海外的平行出口车大多又是以国内二手车的名义被运往海外。

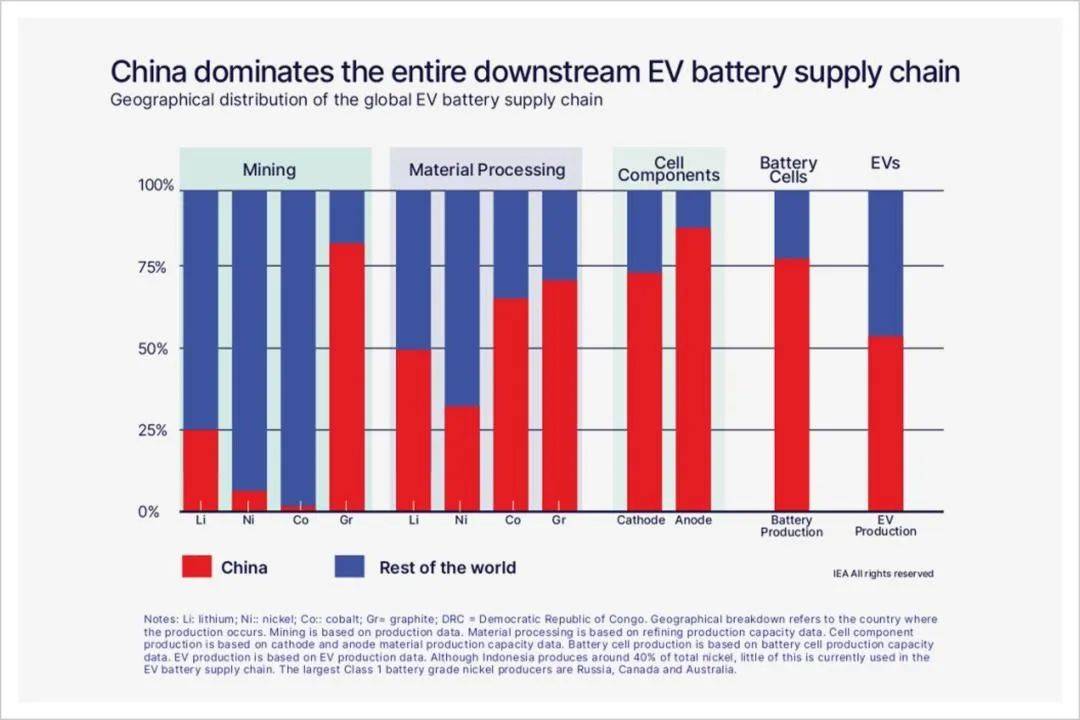

外部环境的助推是一方面,而产业链的优势则是国产新能源车企出海最根本的底气。看图可知,中国在原材料、锂电池、整车生产等方面均占据领先优势,在电动汽车产业链上已经拥有绝对的主导权。

得益于此,2023年中国汽车出口量高达491万辆,已经超越霸榜多时的日本,成为全球第一。

随着出海局面的逐渐明朗,2024年的“赛点”也变得不言而喻。

一方面,以线下频繁出现的“平行出口”为例,超高的利润率使得不少经销商趋之若鹜,而售出后的维修、保养等方面则存在先天不足。同时,新能源车企若持续依赖经销商模式打开海外市场,那么大部分利润将会被经销商分走,想要掌控海外市场的主动权依旧难以实现。

因此,积极铺设自有海外产销渠道,建立完整的4S模式或经销商模式,将销售和服务网络直接延伸至海外市场是出海的重中之重。

2023年在国内市场展现“大哥风采”的比亚迪深知这一点,在国内市场潜力已经挖掘到一定程度时,想要进一步拉升业绩,海外市场的耕耘就必须重视。全球市场中,其已经进军德国、澳大利亚、日本等近60个国家。

天眼查消息,1月31日,比亚迪还与匈牙利签署了乘用车工厂土地预购协议,这意味着比亚迪取得了欧洲本土化的新突破。不仅如此,在更早之前,比亚迪就已经前往泰国、乌兹别克斯坦等地区进行选址建厂。

不难看出,建立自有工厂正是比亚迪完善自有产销渠道建设的重要一环。

另一方面,海外市场中,新能源汽车的价格仍旧是消费者较为敏感的因素之一。近期,在海外的社交网络上,不少网友知晓大众ID系列在德国本土与中国内地的巨大差价后,已经出现不满情绪。

图源来自观察者网

经此一役,由于消费者购买情绪的诱导,或将促使海外市场定价也开始呈现逐步走低的前兆。

同时,随着比亚迪、吉利、奇瑞、长安等国内巨头将出口提升至核心战略地位,巨头混战的局面势必会从国内延伸至海外,除了产品与技术的竞技外,价格战的硝烟或许也将弥漫至全球范围。

而部分进行平行出口的经销商、私人渠道,由于相较车企更早落地海外,也会给正在扩容的海外市场带来市场乱象,给官方车出口海外的定价带来压力,如何规避和约束市场乱象也是对车企出海的考验。

由此可见,2024年,一场围绕渠道建设和价格内卷的“双卷”大战将在海外拉开序幕。

结语

春节返乡期间的“焦头烂额”进一步印证了新能源汽车固有的短板。由于2023年是新能源汽车市场高速发展的一年,如今车企想要进一步挖掘国内市场的潜力,势必需要回归短板本身,迎难而上是车企今年避无可避的选择。

国内市场陷入焦灼的同时,海外市场却敞开了新的窗口。尽管,“出海”对于新能源车企来说并不是新名词,但在国内市场已经逐渐饱和的局面下,“向外求”成为必经之路。此时,从“浅尝辄止”到“深入其中”,面向海外市场的渠道建设和定价策略也变得更为重要。