撰文| 大可Dake

来源|氢消费出品

ID|HQingXiaoFei

贵人鸟「舍弃鞋服」,女装为主的歌力思首开男装店,安踏开始做瑜伽服,红蜻蜓入局户外,森马布局宠物业务……服饰企业的这些新动作,背后的原因都指向一个——服饰赛道的寒气正在蔓延。

前不久,已经有39家服饰企业上市公司披露了2023年业绩盈利预警,据联商网统计,39家服饰上市公司中,有18家出现不同程度的亏损,约占总数的46%,其中遥望科技亏损最为严重,2023年最高或亏损12亿元。

但同在服饰赛道,有一家企业却展现出了惊人的韧性。

江南布衣日前发布2024上半财年业绩数据,在截至去年12月31日的六个月内,该集团期内取得收入29.76亿元,同比增加26.08%;净利润同比大涨54.5%至5.74亿元,集团整体毛利率由2023上半财年(2023年12月31日止6个月)的64.7%上升至2024上半财年的65.5%。

江南布衣在财报中表示,收入的增长主要得益于实体店规模和销售增长以及线上渠道销售的增长,其中线下渠道收入大涨26.5%,线上渠道收入大涨24.2%。可谓是线上线下的“双丰收”。

坐拥一众子品牌

等于拥有了超强护体?

江南布衣的强势增长,首先体现在门店数量的逆势上扬。

数据显示,在报告期内,江南布衣线下渠道营收达24.42亿元,占所有渠道营收总额的82.1%,可以说,线下实体店仍是江南布衣的主要营收来源。财报显示,江南布衣在全球经营的独立实体零售店总数在2024上半财年内由1990家增加至2036家,其中中国店铺总数达2019家。

在城市层级方面,二、三线城市实体店在江南布衣店铺规模总量中占据绝大多数比例。截至2023年年底,江南布衣二、三线城市实体店分别占店铺总规模的34.8%和31.9%,二者之和接近七成,一、四线城市实体店占比则分别为11.4%和21.9%。从地域分布来看,江南布衣在华东地区共经营线下门店803家,领先位居第二的华北地区超500家。

图片来源:江南布衣2024上半财年业绩报告

赢商网相关数据显示,截至2024年2月,江南布衣旗下的主力品牌JNBY,在全国24城5万方以上购物中心中共开出了462家门店,而新品牌LESS前三季度LESS在购物中心新开9家门店,净增长5家,目前购物中心门店数量达到了96家。总体来说,在门店拓张上,江南布衣呈现出持续的扩张态势。

江南布衣还靠着一众子品牌,拥有了超强护体:JNBY为成熟的女装品牌;速写男装、jnby by JNBY童装、LESS女装三个品牌为成长中品牌;江南布衣还孵化了蓬马童装、JNBYHOME家居、A PERSONAL NOTE 73男装等新兴品牌。

图片来源:江南布衣2024上半财年业绩报告

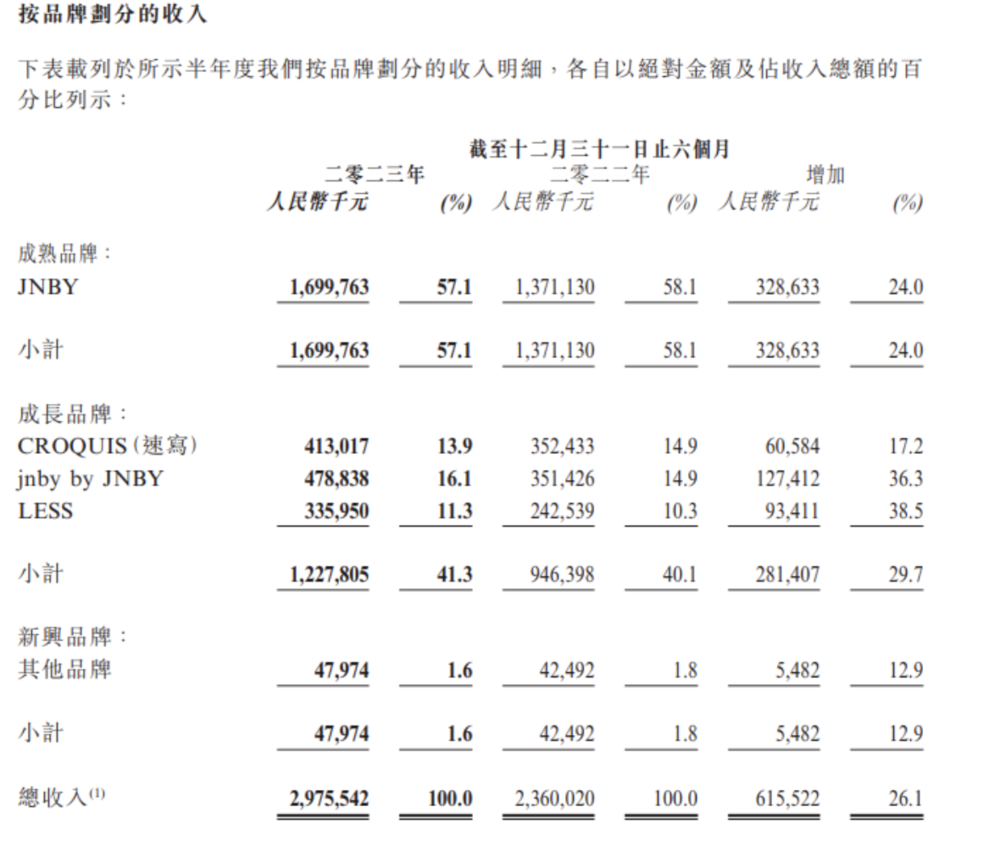

分品牌来看,JNBY品牌收入同比增长24%至17亿元,毛利为11.38亿元,同比增长25.2%,占集团所有品牌总收入的57.1%。CROQUIS(速写)、jnby by JNBY和LESS品牌产品产生的收入合计增长29.7%至12.28亿元,占集团总收入的41.3%,毛利为7.88亿元,同比增长32.2%。POMME DE TERRE(蓬马)及JNBYHOME等多个新兴品牌合计实现收入4800万元。

进一步分析“成长型品牌”,报告期内女装品牌LESS收入3.36亿元,同比增长38.5%,是增长最快的品牌;童装品牌jnby by JNBY为4.79亿元,同比增长36.3%,是在三大成长品牌中收入最高的;男装品牌CROQUIS也有所增长,收入4.13亿元,同比增长17.2%,与大环境对比也有不俗的业绩。数据上来看,三大成长品牌的同比增速已超过主品牌。

可以观察到,江南布衣孵化的新兴品牌们,特别是三个成长型品牌,都已经走出培育期,并贡献出新的增长力量。

与此同时,线上销售数据上,江南布衣的表现也可以称之为“不俗”。分渠道来看,2024上半财年线上和线下销售渠道所得的收入均有所增长,其中线下渠道的收入增长26.5%至24.42亿元,在线渠道的收入增长24.2%至5.34亿元。

称得上“夺目”的数据背后,有业内人士也表示出担忧,“注意子品牌数量过于分散导致品牌影响力下滑的威胁”。作为收入占比超57%的主品牌,JNBY的年复合增长率在9.25%,并不算高。

通吃70-90-20后

来自一场精心布局

如何让20年老粉不减热爱?深度复盘江南布衣的经营模式,其会员体系尤为引人注目。

早在2015年,江南布衣就已经开始全面推动线上布局,除了传统的“两微一端”等品牌传播渠道,还相继上线了会员中心、微商城等的线上电商布局。

数据显示,截至2023年年底,江南布衣去重会员账户数已达到744万,会员数同步增长16%,比2023年上半年691万的会员数量增长了近50万名。

而比庞大的会员体系更令人垂涎的,是江南布衣会员的购买力与忠诚度。据蓝鲸财经报道,会员所贡献的零售额甚至占到零售总额的超八成。与此同时,2023自然年,高价值会员(年购买超5000元)同比增长了40%,增长至30.8万名。甚至有人说,“江南布衣只要服务好它的会员,这一年几十亿的生意就足够了。”

保持会员的高黏性、高增长,江南布衣的“会员经济”设计可谓功不可没。

江南布衣旗下最主要的女装品牌JNBY,24-40岁、受教育水平高、对时尚与设计有追求的中高收入女性是其主要受众群体。而他们正是极适合布局会员制的优质客群。打通线下零售店、网上平台、微信互动营销服务平台,全面优化会员体系,江南布衣可谓把会员制玩出了花。

一方面,江南布衣的会员制客户忠诚计划,加入会员的客户可通过购买商品积累奖励积分,并能将该等奖励积分兑换为后续购买中可享受折扣的抵用券,实打实的折扣返现对于消费者构成了足够的刺激。

另一方面,一些基于会员制的新玩法也比较出彩——2018年江南布衣就推出了“BOX+不止盒子”小程序,将“专属搭配”与“先试后买”相结合,根据消费者的个性化需求来进行定制搭配。通过“BOX+不止盒子”,会员可以随时从江南布衣的搭配师中,挑选一位服务专员,标注上自己的身高体重,上传期待的搭配风格、期望单品以及参考风格图片,就可以等待衣服盲盒上门。如果搭配的衣服不喜欢,还可以退货。

除此之外,江南布衣在会员用户体验上的维护也可谓不吝成本,提供了跨品牌会员权益、“免运费寄送”、“服装高端洗护”等会员专属体验的消费场景,与传统服装店的“会员体系”做出了有效区隔。

与此同时,江南布衣在线下门店还为高端会员提供VIP服务,譬如在沈阳万象城的江南布衣+集合店,每次新品到店,门店导购都会采用将高端会员用户邀请到店的方式,为其提供专属搭配和试衣服务,从而建立了很高的消费黏性。

以中产女性作为切入口,通过对客户群体的高粘性维护,进一步将客户的配偶、孩子和其他家庭成员纳入会员体系,配合江南布衣在女装、童装、男装等多个细分市场的品牌矩阵,消费者得以在江南布衣的会员体系下打通消费的全链条。

出现的越来越多的江南布衣集合店,也顺应了这一趋势。2023财年,在全年店铺数量增长仅为34家的情况下,“江南布衣+”多品牌集合店,在期内增加7家至19家门店。

如此精心的布局,难怪网友慨叹“喜欢她的老粉已经超过20年时间,很多70后从二十多岁一直穿到五十多岁,现在又让自己的孙子辈穿上了江南布衣”。

抹不平的风波

舆论关山难越

尽管江南布衣的业绩表现不俗,萦绕在其身边的“阴云”还远未消弭。

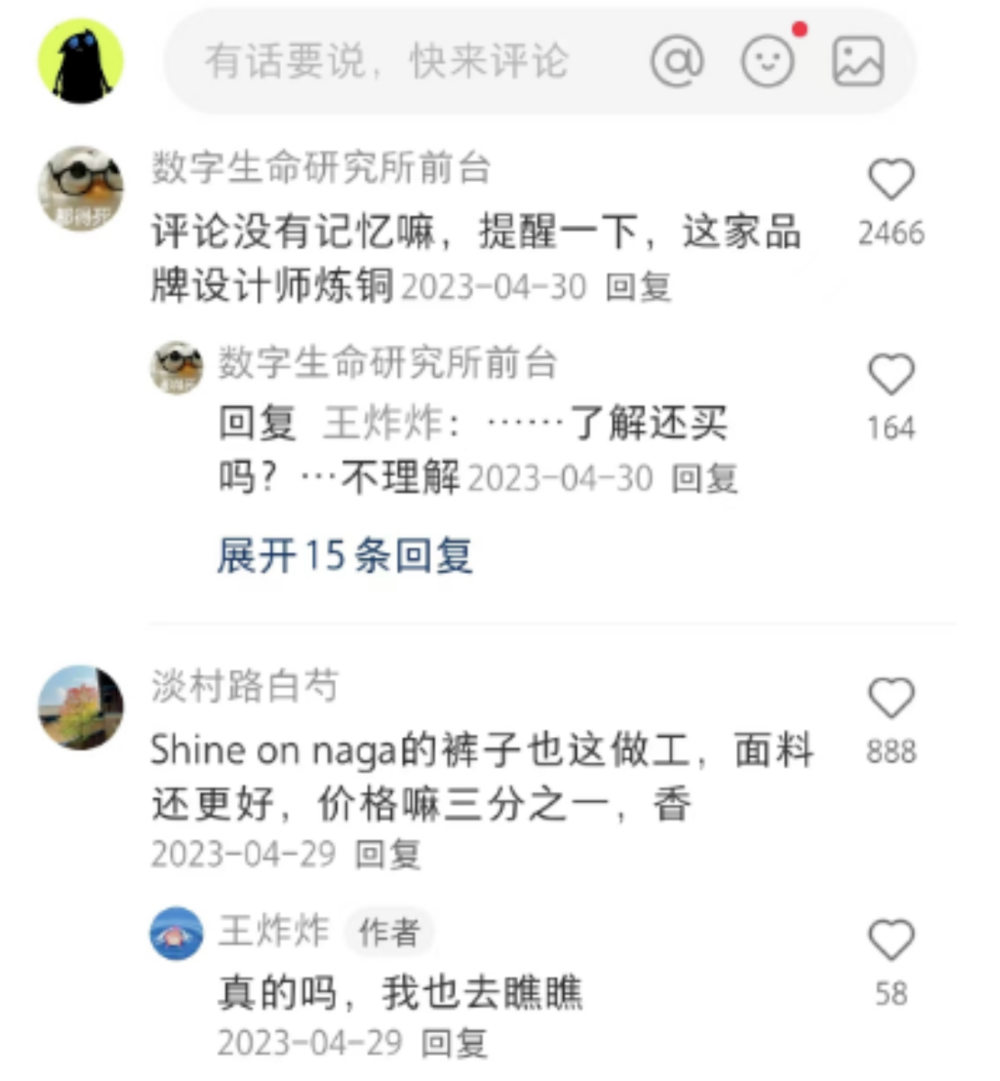

如今,在小红书等社交平台上搜索江南布衣,尽管首页帖子已没有再提到江南布衣的设计事件,但几乎每一条评论区,都有网友提到相关问题,并号召对其“避雷”。“评论区都没有记忆吗?……”“再好也掩盖不了它曾经做过的事”。

图片来源:小红书

到底是什么,让消费者如此抵触、争相“避雷”?

2021年9月,江南布衣在设计中出现不当元素、“江南布衣 暗黑童装”在网友们的吐槽中登上热搜。网友在社交平台上发文称,江南布衣童装衬衣上印有不恰当的炼狱图案,以及不合时宜的英文“welcome to the hell(欢迎来到地狱)” “let me touch you(让我摸摸你)”等。并且,衣服上还配有撒旦、骷髅头等不当图案。

图片来源:小红书

图片来源:微博

图片来源:微博

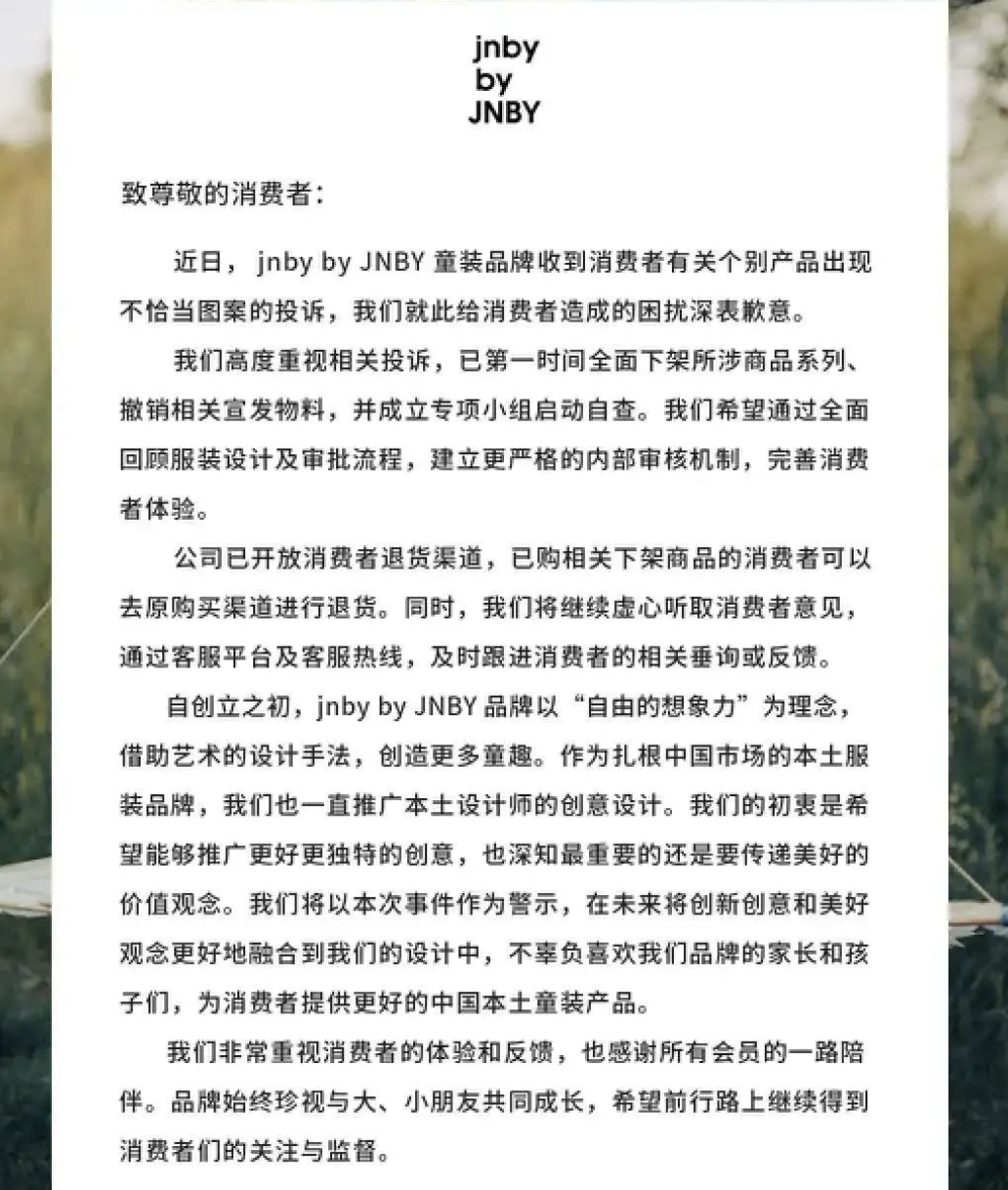

事件广泛发酵后,江南布衣的道歉姗姗来迟,仅凭一封道歉信,消费者也很难再与江南布衣建立信任,此后,江南布衣股价大跌,陷入了长达半年的低迷期。

图片来源:微博

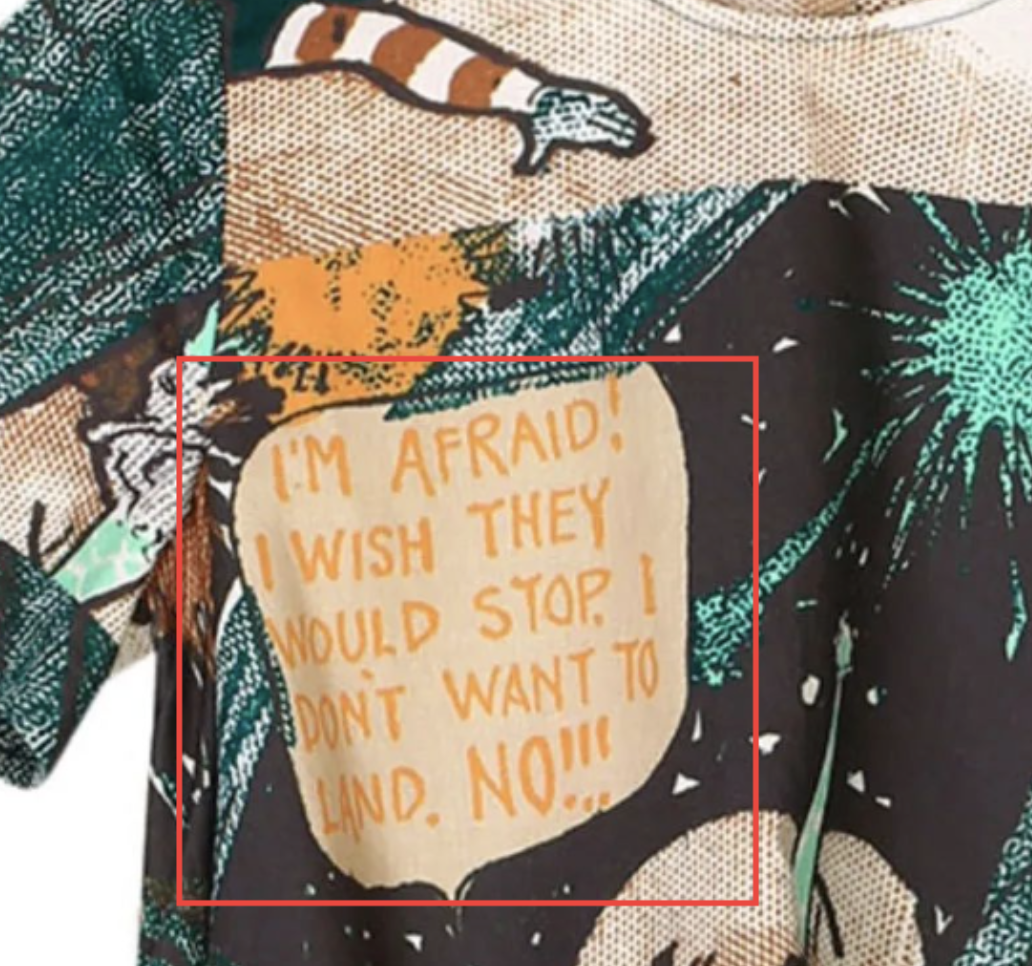

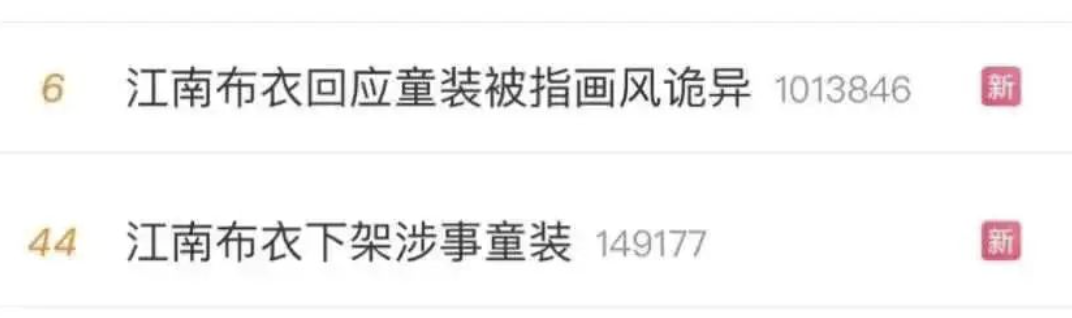

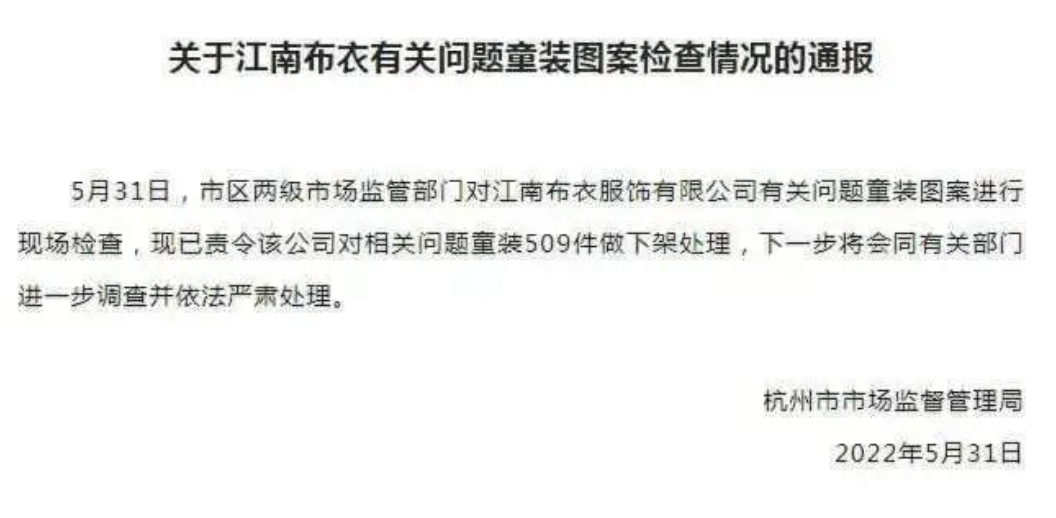

其后,在2022年5月31日,也有网友再度曝出江南布衣童装上的诡异画风,该款童装图案,刻画了这样一个画面:“一个人跌倒后,四肢扭曲,在他身后,有两个人并排坐着,注视着摔倒的人。”此外,图案下方还有一段英文,翻译为:“我很害怕,我希望他们停下来,我不想这样落地,不!!!”

图片来源:微博

随后,江南布衣童装画风诡异相关话题再度登上热搜,引来网友的热议。

图片来源:微博

图片来源:微博

在2023年度和2024年度,江南布衣针对其服饰的设计性元素展开了一系列布局,在营销和品牌上都不断出手。

一方面,江南布衣集团着力通过与美术馆、设计杂志等机构的合作,结合本地社群逐步开拓了一个特殊的文化生态,增强品牌在文化艺术领域的“共鸣力”。

与此同时,在营销上,通过更新Logo、门店概念与风格,以及与艺术家冯立合作拍摄广告大片、与聚焦年轻文化的媒体“BIE别的”推出《身份解脱》短片和邀请中国现代舞蹈团陶身体合作等方式,JNBY也不断突破既有的服饰设计理念,进一步向艺术靠拢。

但事实上,作为以“设计师品牌”著称的服装品牌,江南布衣称其理念是“自由的想象力”,但“自由的设计”和设计流程缺乏价值观管控,显然是两回事。

近几年,江南布衣在会员体系加码的情况下,会员增长速度仍与2021年持平,很难不令人相信这是“暗黑创意”事件导致。

毕竟,热搜可能会降温,传播热点可能会过去,但消费者的记忆不会褪色,“动辄两千元,不高攀也罢”。