来源/司库财经

作者/庆福

编辑/嘉嘉

近日,在315晚会上,同程金融“到手2.8万还款4万多”的礼品卡套路被曝光,让舆论将目光转向互联网金融平台的“变相高利率”、“砍头息”,目前包括应用宝、华为、小米、VIVO等在内的多家应用商店已将同程金融APP下架。

而司库财经发现,携程是其背后股东方之一,并且在消费分期、信用贷款等方面,比起同程金融有过之而无不及。据黑猫投诉显示:涉及携程金融的投诉事件数量达到8184条,其中高利息、暴力催收、违规向大学生发放贷款等事件频发。

(来源:黑猫投诉)

【1】砍头息、恶意收费,引导式信贷推动携程金融高速发展

金融业务对携程有多重要?作为一家OTA平台,在财报中,携程将金融业务并未单独立项,而是与广告营销收入一同收归为其他。

但在整个营收贡献中,金融业务却不容忽视,据中信建投报告显示:金融和广告营销占比从2019年的6.9%增长到2022年上半年的15.0%,成为携程营收第三大支柱。

携程营收的增长一方面源于旅游出行场景中真实的用户需求,另一方面则是欺诈式信贷套路和超高利率。

2023年原阿里集团安全部某总监、默安科技创始人“安全_云舒”就曾发微博称:在携程买票时,在未告知的情况下,被携程默认选择贷款,在逾前没有收到任何通知,并在还款时,携程为了赚取更多利息,引导其还10%的最低还款额度。

除了这种欺诈式的拓客方式外,高利率也是携程金融赚钱的主要手段。

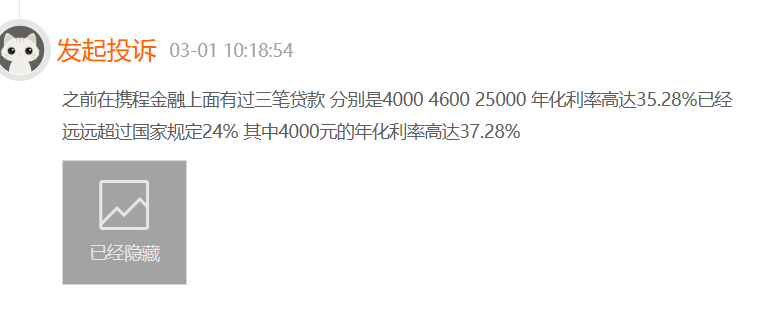

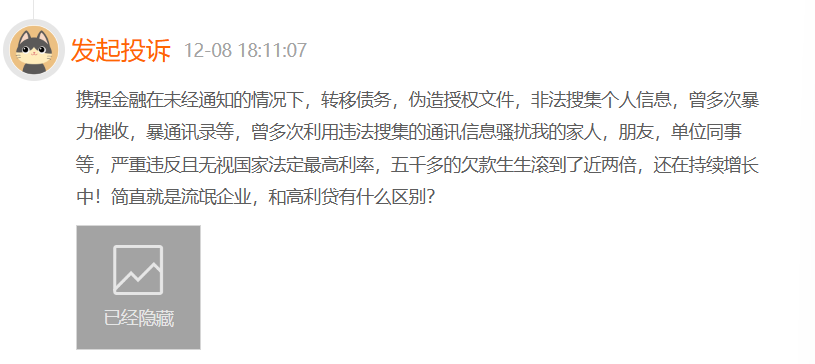

2020年,最高法对民间借贷利率做出了明确调整:一年期LPR的4倍。目前1年期LPR为3.45%,即为13.8%。但在315前的3月14日,有网友表示,从携程金融信贷33605元,利率却达到23%,而且有一部分是循坏利息。更有用户在2023年12月投诉称:自己五千多元的贷款,生生滚到了近两倍,跟高利贷有什么区别。

(来源:黑猫投诉)

砍头息、恶意收费、高利息等纹在在携程金融平台并不少见,司库财经在黑猫投诉上输入“携程金融 利率”关键词,共有209条投诉。

【2】泄露个人信息,以贷养贷成携程金融传统

携程金融不但在金融监管的边缘试探,更是触及到了个人信息安全。

在信贷市场中,一人网贷,个人信息几十家平台共享的情况屡见不鲜,但这种情况更多的是缺少风控能力的小公司,大公司为了业务合规合法,泄露个人信息的事件较少,不会在未经用户允许的情况下,将用户个人信息做交易,而携程金融就是其中之一。

2021年7月,人民银行征信管理局下发通知,要求13家网络平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供。

这一要求也被称为“断直连”,但携程金融涉嫌违反要求,有媒体在2023年报道称:携程金融其他贷款导流产品如房抵贷、企业贷、车抵贷,会直接将用户个人信息传给多家非直接持牌金融机构。

除此之外,为贷后处理上,携程金融不仅向催债公司提供用户个人信息,不会对催债公司的催款方式加以制约,存在暴力催收、向家人朋友拨打催收电话等现象,更是鼓动用户向其他网贷平台申请贷款,用以贷养贷的方式偿还用户在携程金融上所欠的贷款。

有用户表示,携程金融的催款行为不只是电话催款,相关人员会复制朋友圈照片,在抖音上关注用户的朋友同事亲戚,在抖音发布我老婆和孩子照片,并抖音&这些人,向其表示用户骗取客户定金不退,令该用户社死。

据统计,在黑猫投诉中,涉及携程金融个人信息泄露的投诉案件共有225起,其中暴力催收、骚扰家人、劝用户以贷养贷等问题较为突出。

【3】用户审核虚假,金融业务违规业务明显

携程金融的违规还体现在贷前的用户审核。

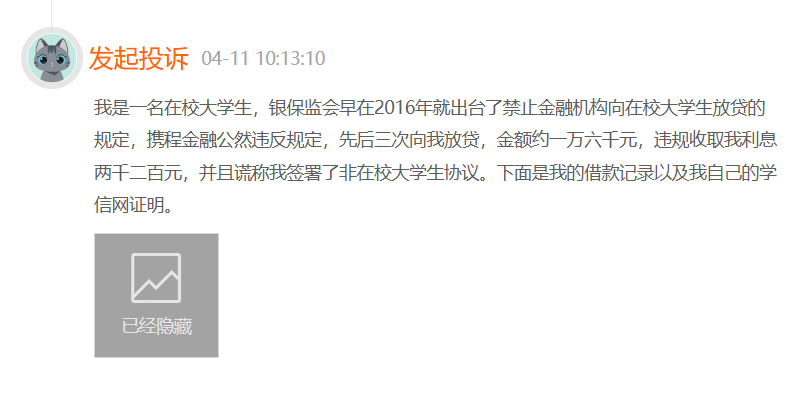

在黑猫投诉上,有用户投诉称:自己是一名在校大学生,携程通过与其签署非在校大学生协议,先后三次向其放款,总额约为一万六千元,其中利息为两千两百元。

(来源:黑猫投诉)

携程金融通过签署非在校大学生协议,向大学生放款的行为严重违规。据了解。为了杜绝校园贷事件的发生,早在2021年,银保监会等五部门联合发布《关于进一步规范大学生互联网消费贷款监督管理工作的通知》。该通知要求小额贷款公司不得将大学生设定为互联网消费贷款的目标客户群体,不得针对大学生群体精准营销,不得向大学生发放互联网消费贷款。放贷机构外包合作机构要加强获客筛选,不得采用虚假、引人误解或者诱导性宣传等不正当方式诱导大学生超前消费、过度借贷,不得针对大学生群体精准营销,不得向放贷机构推送引流大学生。

而从实际操作上来看,携程金融并没有对用户身份进行核实与确认,而是要求学生签署非在校大学生协议。但实际监管部门要求是放贷机构必须审核借款人是否为学生,而携程金融没有这样做,只是通过签署协议,在保证业务的情况下,推卸自身责任。

在今年315晚会上,同程金融的砍头息问题再次引发舆情关注,这意味着信贷市场的问题依旧存在“野火烧不尽,春风吹又生”的顽疾。但司库财经发现,与携程金融相比,同程金融的高息问题只是小巫见大巫。

据了解,信贷业务链条无非就是贷前、贷中、贷后三大环节,从目前携程金融的表现来看,从贷前用户审核(签署协议,向大学生发放贷款)、风险定价(百分之二十甚至是百分之三十的利率)、再到贷后催收(暴力催收、个人信息泄露),携程金融能违规的地方都违规了。

2006年银监会颁发的《商业银行合规风险管理指引》起,金融合规一直是中国金融业发展的重中之重,因为它不仅关系到平民老百姓的生活,更关系到社会的稳定和国家安全。但是从2014年起,互联网金融以及金融科技的发展,让包括携程在内的互联网公司摸到了金融门槛。

金融业务为携程等企业带来的丰厚的利润。但与此同时,以携程金融、同程金融为代表的互联网金融平台却没有按照监管要求进行整改,在风险定价、用户审核、个人信息处理、贷后催收等方面始终踩在高压线上。

也许对于携程这样的企业来说,金融合规远没有源源不断地利润更有吸引力。