来源 /节点财经

文 / 三生

58600元一瓶的“听花酒”,你听过吗?

即便以前不知道,现在应该也知道了,因为今年3.15晚会,听花酒被点名曝光了。

听花酒于2020年上市,定位“高端商务白酒”,标准装售价5860元,精品装售价58600元。即便是标准版的听花酒,也差不多能换两瓶飞天茅台,堪称最贵白酒品牌。

据3.15晚会曝光,听花酒对外宣传称:这款酒具有提升免疫力、改善睡眠、保障男性勃起功能、调节生理紊乱、抗衰老等功效。但是,据《中华人民共和国广告法》明确规定,酒类广告不得含有明示或暗示饮酒有消除紧张和焦虑、增加体力等功效。

听花酒的宣传,明显违反了这些法规。

随着被点名,目前,上交所就央视报道公司产品广告宣传违法,已向青海春天发出监管工作函。在某些电商平台上,搜索“听花酒”,“听花酒旗舰店”已显示“非常抱歉,没有找到相关的宝贝”。

其实,这已经不是听花酒首次违规宣传。在此之前,因为“碰瓷”茅台、泸州老窖等名酒,听花酒的生产厂家宜宾听花酒业发展有限责任公司(听花酒业)就曾被告上法庭,并在去年被判罚赔付贵州茅台30万元、泸州老窖20万元。

这瓶“神奇”的天价听花酒,到底是个什么来头?

太上老君“点化”张雪峰?

要弄明白听花酒背后的玄妙,先要认识一个人:张雪峰。

这位张雪峰并非知名教育大V张雪峰老师,而是上市公司青海春天药用资源科技股份有限公司(下称青海春天)的董事长、总经理。

青海春天,就是听花酒的独家经销商。

在卖酒之前,青海春天的主要产品是冬虫夏草。当时,深谙营销与炒作之道的张雪峰讲了一个非常神奇的故事。

这个故事说,张雪峰曾在西藏某位活佛处做客,听说活佛最珍爱的一匹马入冬后生了一场怪病,医治无效濒死之际,活佛把朋友送的冬虫夏草混在草料中,每天喂七根。一周之后,马竟然痊愈了。

2009年,青海春天推出主营产品冬虫夏草纯粉含片“极草5X”,定价在3876元/盒-29888元/盒,单克价格远超黄金的价格,被称为“软黄金”。

为了推广,张雪峰痛下血本。有数据显示,2011年-2016年6年间,青海春天在广告上的投入超过10亿元。而凭借极草爆款,2015年,青海春天借壳ST贤成上市,成为“冬虫夏草第一股”。

但是,好景不长,2015年,在青海春天的冬虫夏草等产品被国家食药监总局检验出“砷”含量达4.4-9.9mg/kg,远超保健食品1.0mg/kg的安全标准砷限量值。

2016年3月,青海春天的核心产品被相关部门叫停,随即公司业绩断崖式下滑。

为了另觅出路,张雪峰将目光投向了白酒行业。

2018年,我们的主角“听花酒”应运而生。

故伎重施,这一次,张雪峰推出了一个更有神秘色彩的故事。

故事里,张雪峰在实验室梦到太上老君托梦,太上老君在其手上写了一个“活”字。梦醒之后,张雪峰便突发灵感,想起“水在舌边即为活”这句话。在唾液的激发下,他和团队研发出听花生津白酒,并把“活”字刻在了听花酒瓶上。

太上老君“点化”听花酒这个故事,大家听听就可以了。不管真假,听花酒的营销和广告近年来着实很猛,但同样“骚操作”不少,最终被茅台、泸州老窖等告上法庭。

“碰瓷”茅台,抱紧诺奖

2022年5月,贵州茅台和泸州老窖同时对听花酒业提起诉讼,理由是他们在百度上以“茅台”和“国窖1573”为关键词进行搜索时,在网页中出现了听花酒的相关信息,以此认为听花涉嫌侵犯“茅台”和“国窖1573”的商标权和不正当竞争。

2023年8月,四川省高级人民法院终审判决,听花酒业构成不正当竞争,分别赔付贵州茅台30万元、泸州老窖20万元。对此,听花酒业表示服从判决。而除贵州茅台、泸州老窖外,听花酒业还须向另外77家酒企道歉。

虽然败诉,但用50万就和茅台、泸州老窖拉上了关系,对听花酒来说似乎没吃亏。

除了“碰瓷”名酒,听花酒在营销的其它方面也可谓开足马力。

2021年,宜宾听花举行线上《中医理论指导白酒健康化研讨会》,发布《饮用听花酒对成年男性身体机能影响的探索性研究》简报,开始在网络上传播每天饮用听花酒可以“养生”等信息。

2022年,听花酒在女足亚洲杯CCTV-5比赛直播中插播广告,并在行业期刊中刊登文章,表示“听花酒能提升成年男女性激素水平”。

更让人感觉脑洞大开的是,张雪峰甚至请来了三位诺贝尔奖得主,来为他的听花酒“背书”。

2022年7月,听花酒业邀请两位诺贝尔奖得主——斐里德·穆拉德与亚利耶·瓦谢尔任公司首席科学家。其中,斐里德·穆拉德被誉为“伟哥之父”;亚利耶·瓦谢尔被誉为“计算酶学奠基人”。

随后,2004年诺贝尔化学奖得主、致力于泛素调节蛋白质降解机制和代谢修复理论的研究的阿夫拉姆·赫什科也被曝加盟听花首席科学家研究团队。

根据我国广告法规定,普通食品不能宣传产品具有保健功能,更不能宣传产品具有治病功能。似乎,在营销上不断祭出“奇招”的听花酒,此次“踩雷”被3.15点名,是早晚的事情。

而随着上交所监管工作函的下达,张雪峰和他的青海春天日子就更难过了。

连年亏损,站到退市边缘

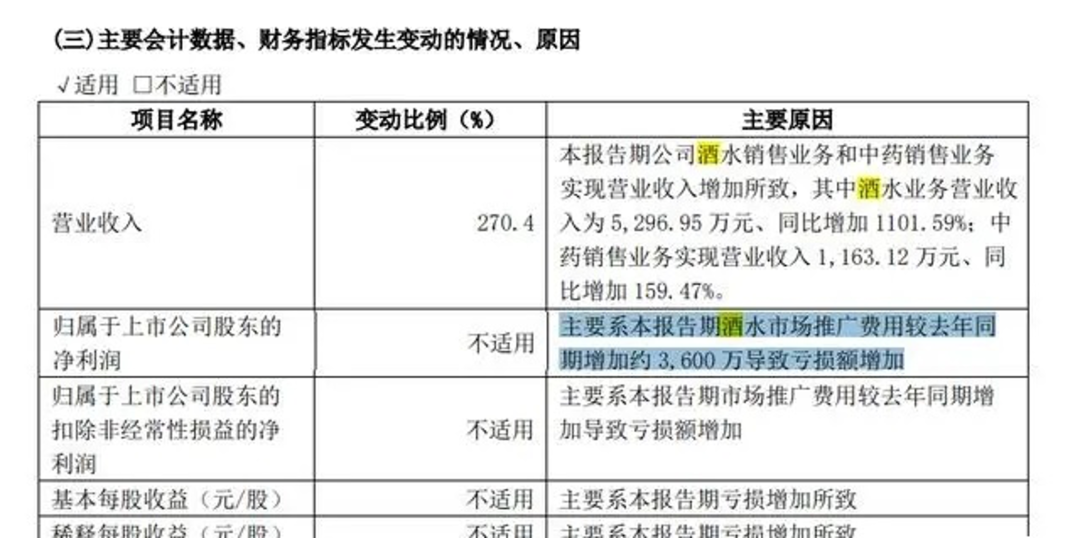

据公开的财报数据显示,青海春天已连续三年巨额亏损。2020年至2022年,青海春天营业收入分别为1.24亿元、1.28亿元、1.6亿元;三年的归母净利润分别为-3.2亿、-2.49亿、-2.88亿。

2023年三季报显示,青海春天前三季度总营收为1.61亿元,归母净利润亏损7033.12万元。

虽然年年亏损,但青海春天在营销上砸的银子却越来越多。公开财报显示,2020年至2022年,青海春天的销售费用分别为4832.48万元、5567.97万元、1.23亿元,逐年增长,2022年销售费用同比增幅甚至达到121.34%。

趋势还在继续,2023年三季度,青海春天当期销售费用1.27亿元,同比增幅43.57%。

目前,青海春天已经连续三年亏损,2023年的年报虽然未出,但情况不容乐观。其股价也已经从最高峰时的50元/股,跌到了3月15日的6.57元/股,跌幅超过86%,说“脚踝斩”也不为过。

对于连年亏损,又很能“折腾”的青海春天,上交所没少发函,而对于自己面临的问题,青海春天似乎也很清楚。

2023年2月,青海春天在回复上交所问询函时表示,造成公司亏损的主要原因之一,是公司酒水快消业务板块经营的产品创新属性高、品牌新,仍处于市场开拓、投入阶段。此外,产品销售工作在过去三年受外部大环境因素的影响较大,产品营销费用的投入未能形成相应的产品销售量提升,尚未能达到盈亏平衡点。

在节点财经看来,听花酒不好卖,几乎是注定的。张雪峰将听花酒的客户群定位在高端市场,面向的是超高收入人群。但“茅五泸”的高端客户,没有理由选择一个几乎全新的品牌。而且,茅台的价格已经是天花板,而听花酒竟打出两倍于茅台的定价,也不知道谁给的勇气?

如今,核心产品听花酒遭3.15点名,连年亏损又收监管函的青海春天,已经站到了退市的悬崖边上。

何去何从,不知张雪峰还能不能找到“神奇”的力量渡过难关。