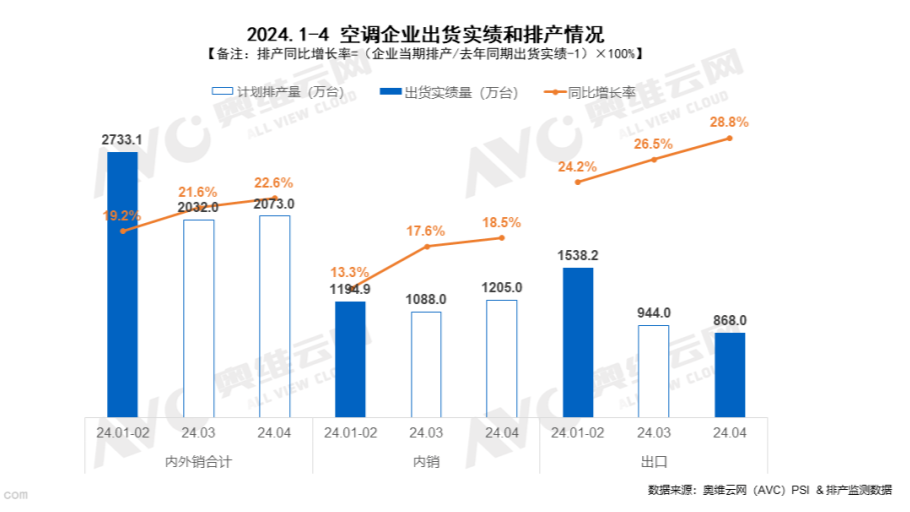

近期,铜价上涨的消息沸沸扬扬,很多人猜测空调产品也会因成本上升而涨价,而尚处淡季的空调零售市场表现却依然不温不火,这为空调的价格走势增加了更多不确定性。但尽管如今春寒料峭,空调生产端却早已热火朝天。据奥维云网(AVC)排产监测数据,4月国内家用空调总排产2073万台,其中内销排产1205万台,同比增长18.5%,出口排产868万台,同比增长28.8%。结合刚刚过去不久的AWE上各家空调新品发布百花齐放,以及近期企业营销活动此起彼伏,似乎透露出各大空调品牌方都对今年空调旺季市场有着不小的期待。然而,市场真的会如预期吗?

需求端:国内市场消费尚未彻底激活,海外市场风景独好

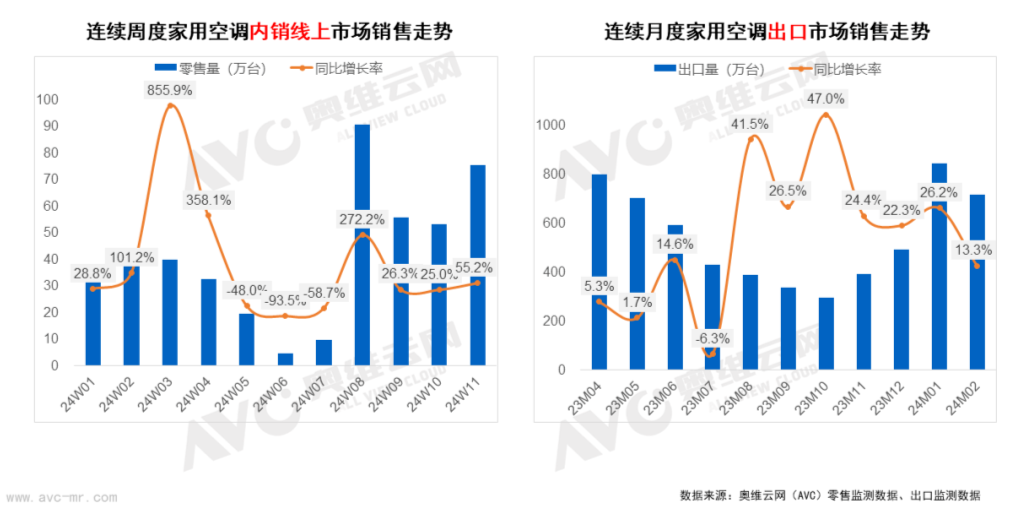

新年以来,国家提出一系列促进经济增长的措施,包括家电回收、以旧换新、消费补贴和放松限购等政策,但房地产市场整体依然低迷,空调终端零售市场消费并未完全被激活。奥维云网(AVC)零售推总数据显示,继1月开门红后,2月家用空调市场表现急转直下,1-2月零售量累计下滑1.1%,这也加剧了空调厂商对2024年将是空调行业“小年”的担忧(注:空调行业素有“大小年”的周期性规律说法)。

不过,步入3月以来,空调零售市场似乎有了回暖迹象,尤以线上市场表现为佳,实现W08-W11连续4周零售量同比高增长。这或许可以为空调厂商们“赌”空调旺季能够如期到来注入一针强心剂!在去年的高温天气加成下,空调市场燃爆一夏,空调厂商都希冀在今年的高温助力依然能够延续,世界气象组织发布的最新报告也显示,2023年是有记录以来最热的一年,而2024年地球可能更热。为此,世界气象组织向全球发出红色警报。正是基于以上因素,为避免错失市场爆发机会,空调厂商们秉承“赌徒”心态,即使在需求趋势尚不明朗下也更倾向于选择在旺季到来前增加备货。

与国内市场的朦胧相比,出口市场则显得风光美好。根据奥维云网(AVC)出口监测数据来看,家用空调出口量在继2023年7月短暂下滑后已连续7个月实现同比高增长。特别是以巴西为代表的南美洲新兴经济体订单需求延续增长,2月南美洲出口量同比高增78.4%;北美洲也在墨西哥市场带动下需求恢复,2月出口量同比增长21.1%。整体来看,出口市场在海外补库需求下预期乐观。反映到国内生产端,自然也增加了排产的信心。

供应端:铜价上涨或将导致空调涨价,渠道商提前锁定低价打款提货

受国内政策预期与美联储降息预期的双重影响,加之矿山供应扰动与国内冶炼厂减产迹象,推动近期铜价上涨,且涨势不止、涨幅惊人。沪铜突破7万元大关后,持续创下2022年5月以来的新纪录,伦敦铜也刷新过去11个月的新高。截止3月21日晚7点,沪铜最高点价格达73900元/吨,伦铜最高价升至9164.5美元/吨。对于原材料近20%为铜的空调产品而言,铜价上升意味着成本压力直接增加,尽管目前尚未影响到整机制造端,但从长远来看,产品涨价是应对成本压力最简单最直接的手段。对于渠道商而言,提前下订单打款提货锁定低价,也是未雨绸缪的必然之举,故而原材料成本增长也成为驱动排产高增的重要原因之一。

业内人士预测,2024年下半年和2025年,铜的供应缺口或超过40万吨,铜价或将持续呈现上涨走势,这对于空调厂商而言,经营成本势必会直接增加,但言铜价上涨会导致空调产品涨价还为之过早,毕竟头部厂商面对成本压力的化解手段更加多元,就比如近年来在空调产品上探索出铝替代铜的应用技术,虽然尚不成熟,但也有可能借此次冲击趁势突破。不过,对于那些抵抗冲击能力较弱的中小品牌厂家,则需要做好成本上涨和需求低迷两头挤压的应对准备。

至于消费端预期中的旺季市场能否到来,还要看天气如何:高温天气如期而至,那么厂家和渠道双方皆大欢喜;如若不然,现今的高排产就只能转换成未来的高库存,势必对双方造成资金周转压力。不过现在国内家电以旧换新政策出台刺激消费,海外市场需求订单持续增长,整体依然呈现出向好态势,家电市场在2024年经济“稳中求进”主基调下,想必也将能够继续焕发出勃勃生机。