文|琥珀食酒社

作者|宏一

各行各业都存在“暗戳戳”的鄙视链条,白酒行业也不例外。

毋庸置疑的是,“茅五剑”等高端白酒一直站在金字塔的顶端,傲视群雄,而位于最低端、最没有人权的品牌中,最典型的当属江小白。

虽然江小白也有过属于自己的高光时刻,先是通过和雪碧、橙汁等饮料组CP,在年轻受众中掀起一阵白酒浪潮,随后又通过“青春伤痛文学”找到了流量密码,迅速完成了从营收3000万到估值130亿的进化。

可好景不长,越来越多的消费者开始在社交平台上攻讦江小白,“不好喝”“容易上头”“勾兑”等负面言论甚嚣尘上,再加上经历了2019-2022长达三年的行业重创,长期依赖于餐饮业的江小白的市场份额迅速从巅峰时期的20%下滑到0.5%。

不同于某些品牌在哪里跌倒就在哪里躺平的态度,江小白在大起大落之后没有一蹶不振,反而在2019年又推出了新品“梅见”青梅酒,进军果酒赛道。

被寄予厚望的梅见确实也没让江小白失望,2020年天猫6.18期间,就一举登顶果酒品牌榜第一,其贡献的销售额一度超过江小白主打的白酒业务。

梅见为何能成为江小白的“第二战场”?曾经在小曲清香型低度白酒领域失利的江小白,能否通过梅见收复失地?

年轻人当道,梅见“走俏”?

中年人信奉“喝杯白酒,交个朋友”,可现在的年轻人更追求小酌微醺。

《当代年轻人轻饮酒报告》显示,有超过八成的年轻人偏好轻饮酒,毕竟在高压的学习、工作环境下,保持人间清醒是基本操作,所以59.2%的年轻人更钟爱朦胧、慵懒和微醺的状态。并且,艾媒咨询调研数据还显示,中国低度酒消费群体中女性消费者比例超过六成。

也正因把住了年轻人,尤其是年轻女性的脉搏,《2022年低度酒趋势报告》显示,2022年中国低度酒市场规模达到338亿元,约为啤酒市场预估规模的60%,到2025年预计将超过700亿元。

而在呈现出较快发展速度的低度酒市场里,梅酒一度站上了“C位”,《中国年轻人低度潮饮酒Alco-pop品类文化白皮书》显示,在2020年梅酒增幅接近90%。

梅酒“上桌”,梅见功不可没。

毕竟,在很长一段时间里,青梅酒在国内一直处于有品类、无品牌的状态。

直到梅见出现,先充分利用了社交媒体和短视频平台等新媒体渠道进行品牌推广和营销,再与知名网红和意见领袖合作,打响了“好久没见,好酒梅见”的品牌口号,成功在社交媒体平台出圈,中国风的颜值也吸引了大量年轻女性的关注和喜爱。

自此,国产青梅酒品牌开始逐渐崛起。

除了贴合年轻一代的审美喜好外,梅见的成功也离不开其在供应链与渠道端的积累。

在供应链方面,由于自建供应链成本十分高昂,不少被资本重仓的低度酒品牌现阶段在供应链方面还是采用OEM、ODM代工模式,产品生产核心技术没有抓在手里。

为了不踏入同质化的“河流”,梅见完成了四川大邑、广东普宁、福建诏安和云南洱源四大青梅基地的布局,并采购优质的青梅品种作为部分产品的原料,提升了产品品质门槛和品牌门槛,筑牢了护城河。

不过,如果说供应链是酒企的“加分项”,那么渠道的铺设则是更为重要的“必需项”。

对酒企而言,选择合适的渠道,不仅能够提高销售业绩,塑造良好的品牌形象,还可以拓展市场,增加企业的盈利能力,而梅见作为江小白旗下的品牌,在渠道上拥有天然的优势。

站在居然肩膀上的梅见,没花多少时间便承继了江小白时期的线下渠道资源和线上推销体系,迅速完成了商超、便利店、烟酒行的全国覆盖。

不仅如此,除了对常规渠道的投放外,梅见还快速渗透了线下餐饮店,据“时代周报”报道,梅见已与深圳25000多家餐饮门店建立了合作关系,这也在一定程度上缓解了低度酒消费断层和场景缺失的问题。

市场端、渠道端和供应链端三位一体,梅见迅速完成了量变到质变的转变。

2022年梅见在零售市场的总规模已超过25亿元,成为新酒饮跑出的第一个10亿级单品。

疲态初显,梅见的“花期”还有多长?

国内梅酒虽然有着较好的发展基础和较长的发展历史,但是梅酒在众多酒水品类中却并不是一个十分突出的品类,推出不过才五年时间,梅见就开始显露出一丝“疲态”。

2020年3月,梅见首次登上李佳琦直播间,5分钟内售罄10万瓶,一时间风光无限。

仅仅过去三年时间,去年618梅见先是痛失前三,在之后的双十一购物节中,又因宣传费减少主播痛哭登上热搜。

梅见在购物节的“试炼”中节节败退,一方面与其高端化失利有关。

市面上梅见主要有三款,白、金、蓝,三个系列,还有多个中高端产品线,价格带在33元-598元/瓶之间,度数分别对应12度、14度和20度。

(图源:淘宝)

可是打开梅见的官方旗舰店,卖得最好的还是30元/瓶,面向低端市场的单品,月销量高达20万+,反观价格538元的20度“三年坛陈青梅酒”和468元的15度“15年新会陈皮青梅酒”,月销量仅有可怜兮兮的100+,可见梅见的高端产品线在市场上并没有获得广泛的认知和认可。

另一方面,没能成功“去江小白”化的梅见,不可避免地被贴上了难喝的标签。

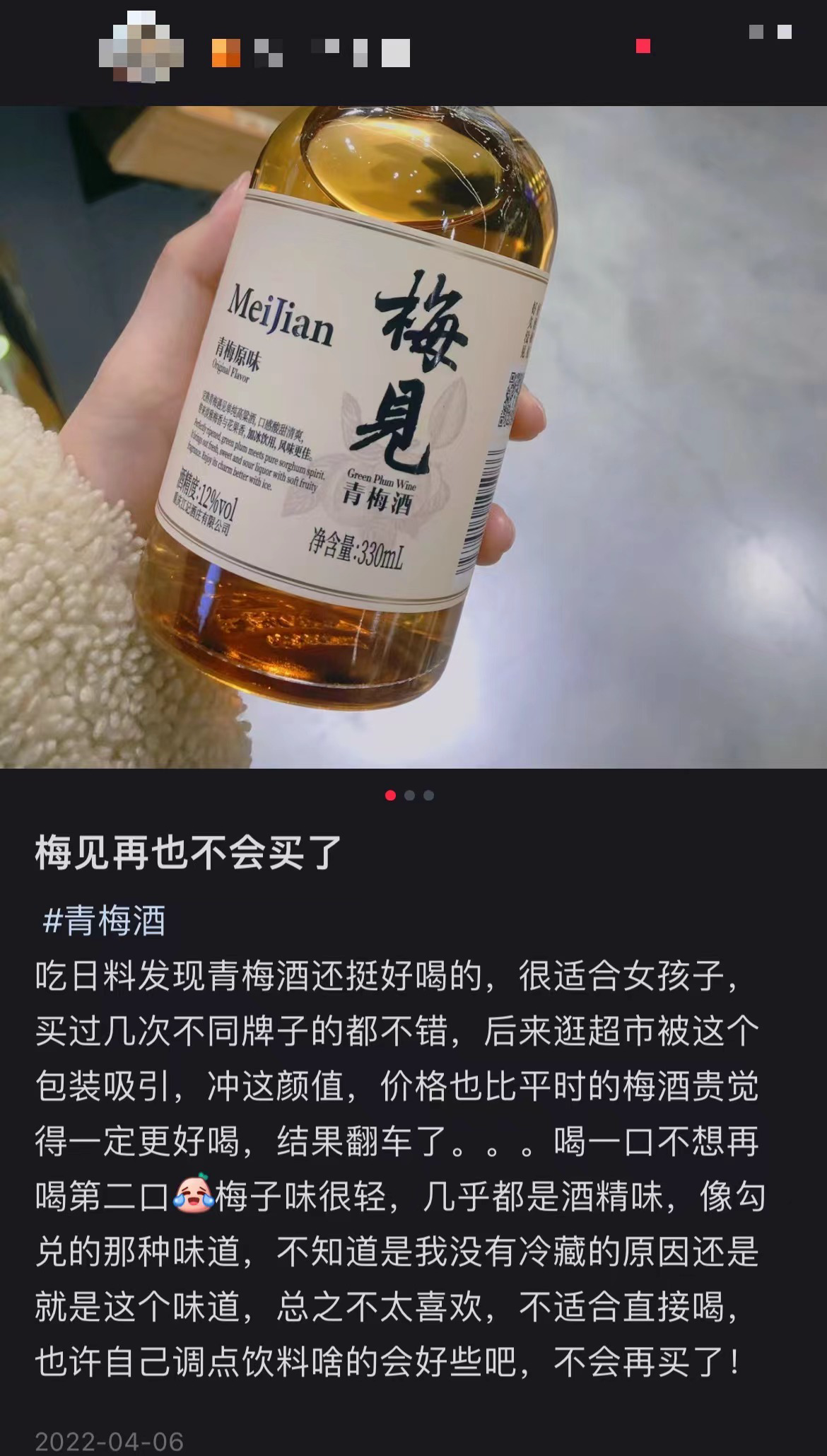

(图源:小红书)

在小红书等社交媒体平台上,关于梅见的“避雷贴”并不少见,有的消费者表示,梅见入口后有一股浓烈的酒精味,不会因为过后淡淡的梅子香而想喝下一口 ;还有不少消费者更是直接表示,梅子味很轻,几乎都是酒精味,像勾兑出来的一样,只要喝一口就不想再喝第二口……

事实上,困在“难喝”里的不止有梅见,毕竟低度白酒比高度白酒制作工艺更难,并且原酒在加水降度后酒体会有失光、浑浊的观感问题,此外降度还会带来香味折损的问题,这也就使得大多数低度酒,相较于普通白酒来说,口感更差一些。

再加上不同于传统青梅酒采用酒曲糯米和青梅发酵的工艺,梅见的部分产品用的是浓缩青梅汁,同时高粱酒的度数相对更高,如此搭配下来,梅子的清香被大大削弱,浓烈的酒精味喧宾夺主,反映在消费端,就只能用难喝二字来概括。

除此之外,梅见的声量、销量双降还有一个很重要的原因,是愈发内卷的行业竞争。

过去虽然低度酒市场激战正酣,但是果酒,特别是梅酒这个细分领域还是蓝海,然而随着梅见的崛起,越来越多的品牌开始盯上了这个赛道。

比如一线酒企泸州老窖2019年推出了“青语”“花间酌”“拾光”三款新品来进军青梅酒市场;又比如,跨界玩家旺旺也推出了雪姬梅酒;此外,贝瑞甜心、狮子歌歌、落饮等新锐酒企也在不断涌现……

“天眼查”数据显示,以“梅酒”为关键词,共有4048家关联企业,其中,成立一年内的就有256家。

(图源:天眼查)

有券商统计,包括江小白在内的部分生产青梅酒的主流厂商,他们的年产量能力总和,已经远超市场目前的供给与需求。

门槛不高,竞争激烈,可现在的梅见还没能突破自己早先打造的女性化标签,从长期来看,虽然女性已成为低度酒消费市场的主要增量,但只有在人群、场景、口感方面持续发力,进一步弱化低度酒的“女性酒水”标签,才能有助于赛道扩容,否则只会和曾经的RIO一样,销售低迷,被资本市场遗忘,最后沦为“时代的眼泪”。