撰文|林小白

编辑|李可馨

网红品牌真的难逃“速生速死”的命运吗?网红雪糕“钟薛高”的热议尚存,备受瞩目的网红烘焙品牌“熊猫不走”又被爆倒闭,不禁令人唏嘘。

2017年创立于广东省惠州市的熊猫不走蛋糕,曾风光无限。据公开信息披露,早在2020年熊猫不走年营收达到8个亿,而到了2023年底,熊猫不走蛋糕全渠道的GMV(商品交易总额)约有2273.20万元,整体营收较巅峰时期早已远超腰斩。

过去一年,对于餐饮行业来说依然是艰难的一年,有大批餐饮品牌倒闭破产、闭店歇业、卖楼抵债、被收购……据联商网零售研究中心不完全统计,2023年,至少有30个餐饮品牌宣布倒闭或调整,这30个品牌中,有13个为烘焙品牌,占比高达43%。

红餐大数据显示,截至2023年10月,面包烘焙赛道新增门店12.2万家,关店12.01万家,净增长门店数1874家。整体来看,2023年全国面包烘焙总门店数的增长率只有1%,注册吊销比呈波动下滑趋势。

曾名声大噪的网红烘焙品牌被“收缩”“撤店”“负债”“破产”“清算”等负面裹挟,当下的烘焙到底怎么了?

回顾2023年,可谓是烘焙行业“大逃亡”的一个节点。

2023年2月,曾豪掷1个亿、拥有众多明星背书的昂司蛋糕黯然离场。据公开信息显示,自2019年成立以来,该品牌曾风靡深圳,坐拥近30家门店。

2020年,昂司蛋糕更是在深圳海岸城开创了轰动一时的全球最大蛋糕店——昂司蛋糕奇幻空间。据悉,这家店斥资亿元精心打造,集蛋糕、咖啡、茶饮、鲜花、零食等多业态于一体,内部装修奢华至极,迅速成为网红打卡胜地。

去年2月16日,昂司蛋糕在官方微博上发布公告称,受三年疫情因素影响,企业经营不善,品牌门店无法如期开业。

同年的3月,刚获得新一轮近5000万美元A轮融资的虎头局,被传濒临倒闭,创始人胡亭曾出面否认倒闭传闻,表示正在努力恢复。到了4月,虎头局更是陆续关停了天猫、抖音、拼多多、得物等线上渠道的旗舰店。虎头局的官方公众号也停更在了2023年的3月份。

虎头局崛起于2019年的长沙,定位新中式烘焙点心,2021年,虎头局更是迎来了品牌发展的高光时刻,接连完成Pre-A轮融资、A轮融资。然而,成立后4年时间,虎头局就逐步显露出难以为继的迹象。

天眼查App显示,新中式糕点品牌虎头局母公司上海万物有样餐饮管理有限公司近日新增一则破产审查案件,申请人盛某某以该公司不能清偿到期债务且明显缺乏清偿能力为由,向上海市第三中级人民法院申请该公司破产清算,现已立案。

曾经风靡于市场、无限风光的虎头局,终究是一步步走向了败退市场的结局。从融资数轮、估值上亿,到收缩关店、官司不断,再到如今彻底破产清算,昔日网红虎头局的境遇令人唏嘘。

这也不免令人想到创立于2020年,与其同期出圈爆火的墨茉点心局,曾经也是一度斩获资本关注、客群青睐,然而如今境况不容乐观。

去年2月,墨茉点心局北京富力广场店、崇文门店被曝关闭,2023年11月底其在北京的门店全关;2023年3月,浙江最后一家门店闭店;2023年6月,武汉15家门店全部关店。

墨茉官方回应:品牌今年的策略是聚焦湖南大本营,所以主动退出外部市场。天眼查App显示,武汉壹饼壹城餐饮管理服务有限公司经营状态由存续变更为注销。该公司成立于2021年9月,由墨茉点心局主体公司长沙壹饼壹城餐饮管理有限公司全资持股。

除了熊猫不走、昂司蛋糕、虎头局、墨茉点心局等网红烘焙品牌在不断调整收缩,日本“甜品界神话”LeTAO小樽洋菓子铺、“法式甜品标杆”LENÔTRE雷诺特、美国甜甜圈品牌唐恩都乐等国际烘培品牌,也在退出或逐渐淡出中国市场,老牌烘焙克莉丝汀门店全关、卖楼抵债;牛角村被曝破产清算……

当网红滤镜被击碎,追捧热潮散去,如若没有扎实的产品力,稳固的核心优势,被淘汰忘却也是最终的结局。

在当下的烘焙行业,大单品似乎成了公认的品牌起势的通行码。

从营销角度看,大单品社交话题性强,出片率传播性强,一旦出圈品牌势能就容易拉起来,从经营角度看,sku少也可以降低成本。

不难发现,绝大多数烘焙“网红”们也都有自己的王牌爆款单品。

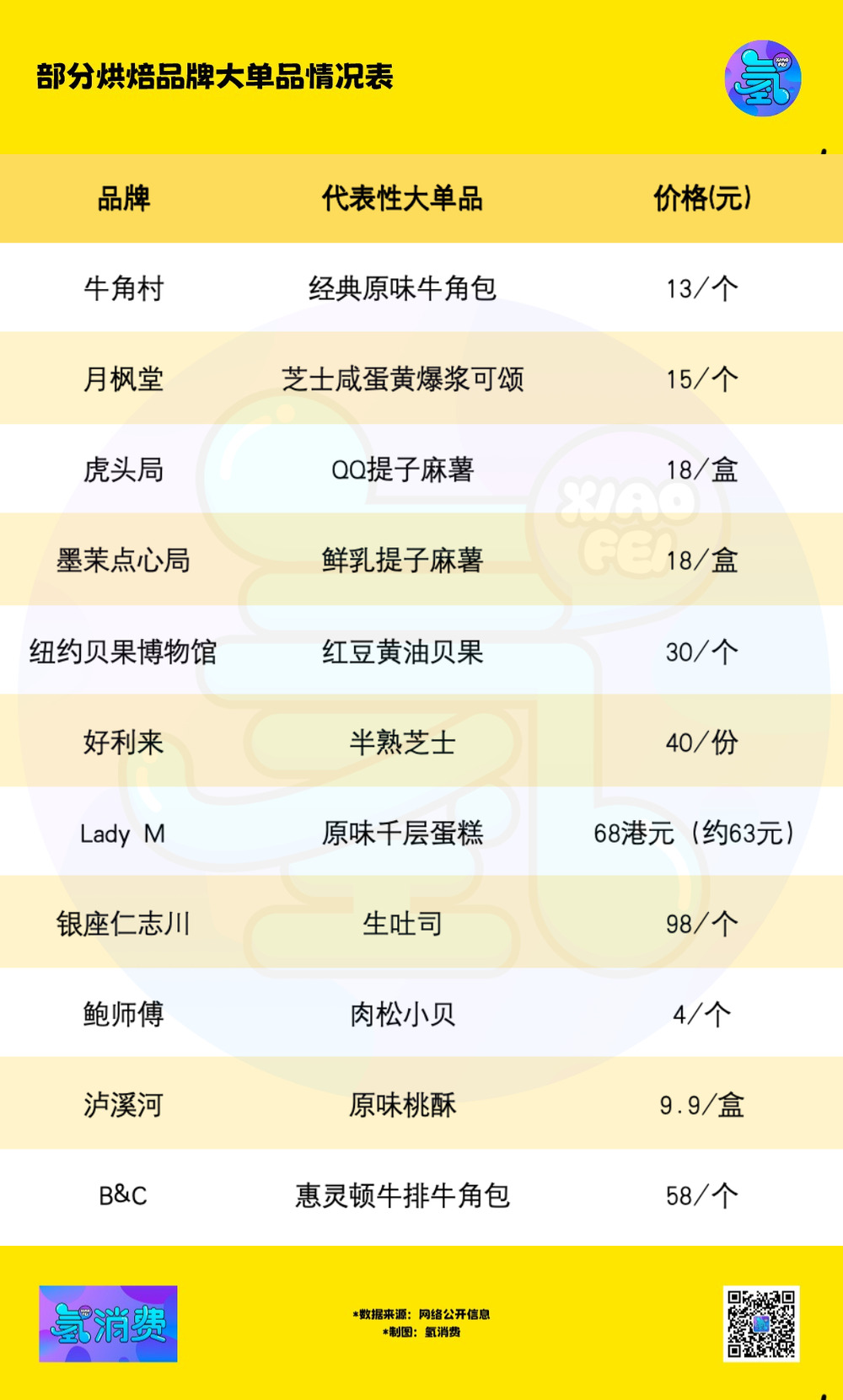

比起以往的脏脏包、雪媚娘等低价烘焙单品,近两年来,烘焙界先后走红了可露丽、生吐司、贝果等“轻奢”单品,也出现了一批网红烘焙专门店。比如生吐司专卖店银座仁志川和DEARYOU zakka & toast、贝果专卖店“Bagels&Schmears Cafe”和“纽约贝果博物馆”,还有各地新增的大大小小的可露丽专卖店。

去年4月初成为新晋网红的生吐司烘焙品牌“银座仁志川”,门店天天大排长龙,98元一条的生吐司被黄牛炒至300元。然而仅一个多月后,陆续有不少上海网友在小红书、大众点评等平台发帖表示“银座仁志川的热度过去了,不用挤破脑袋排队了”“小程序下单随时都能买到”“不用抢了,直接到店里就可以买”……

只是网红容易,长红难,这些烘焙单品的热度都在肉眼可见地下降。截至目前,上述网红单品大多只开了一两家专门店,门店数超过5家的品牌都难以找到。

虽然“大单品”策略的精简sku带来的成本优势显而易见,但烘焙单品想要发展成规模化的品牌难度很大。对于大多数消费者来说,喜欢尝鲜,一个单品吃一两个月还行,想要长期复购很困难。

因此,单品意味着消费者的选择更少,进店意愿也更低,如果门店盈利能力难以保障,很难吸引加盟商,品牌想要规模化就更困难。

2023年以来,专走大单品路线的一批烘焙专门店,遭遇闭店收缩的危机。2023年6月,明星光环加持的牛角包烘焙品牌牛角村被曝申请破产。

红餐大数据显示,2023年以来,专做可颂的月枫堂,也在收缩门店。2023年以来,月枫堂在南昌、温州等城市门店全关,全国仅剩30多家门店,只有巅峰时期的一半左右。

总而言之,单店凭借有特色的产品、环境,或许能经营得不错。但若是品牌把命运押在单品上,对产品创新能力、品牌渠道建设都是极大挑战。

近年来,烘焙品牌也开始冲击高价格,一个单品动辄三五十元的不在少数。

一个可颂38元,一个贝果甚至可以卖到50元,价格甚至高过一线城市的一顿快餐。正如上文提到的银座仁志川一条800g吐司售价更是高达98元。

环顾四周,目前10到20元的面包,要本集中在超市,要么分布在连锁面包房,比如味多美、好利来、仟吉西饼等,但凡稍微有创新有花样的,定价都已经不在个位数。而且连锁面包品牌也正经历“涨价”。

如好利来的经典肉松卷,有小红书网友表示,“一个多月没吃我喜欢的肉松卷,现在都涨到15元了,一开始就9元,然后涨到12还是13,现在直接15元了”。还有芝士玉米三明治,“前两天还10块,现在涨到12了”。

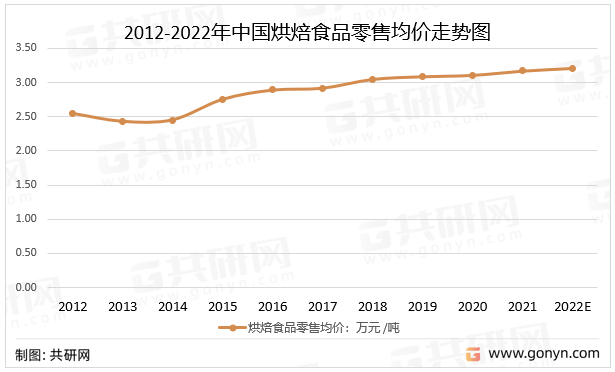

智研咨询发布的《2023-2029年中国烘焙食品行业发展策略分析及投资前景研究报告》显示,近年来我国烘焙食品零售均价整体呈上升的趋势。据资料显示,2022年我国烘焙食品零售均价在32.13元/千克左右,同比增长1.3%,较2015年增加4.57元/千克。

难怪有消费者表示,买三个面包就能花费接近百元,这还不算上更金贵的蛋糕品类,随便进出一趟烘焙面包房可能就花一百多块钱。

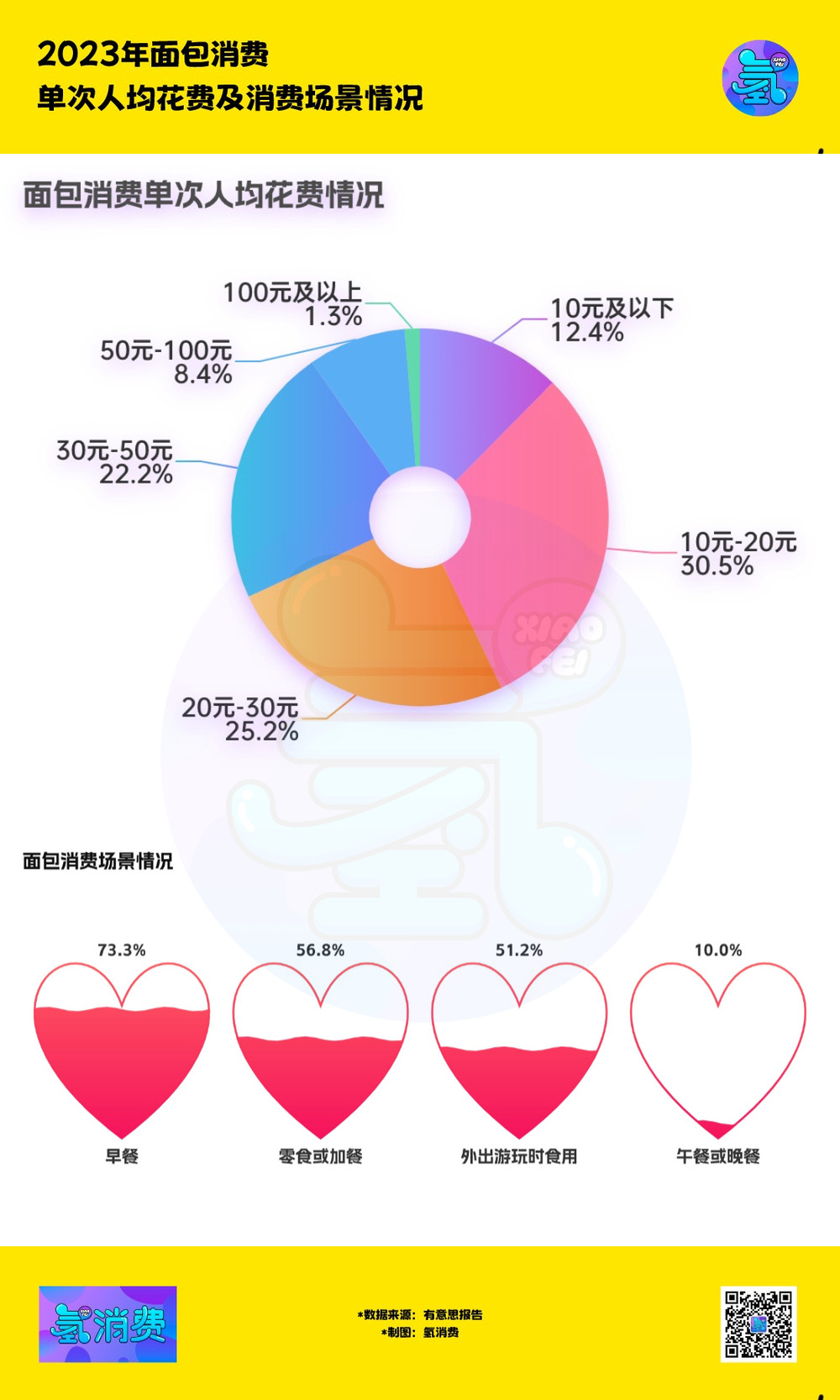

那么人们真的在烘焙产品的消费上,已处于高支出水平了吗?根据有意思报告,消费20元-30元和消费30元-50元面包的人群占比不低,仅次于10元-20元的人数,比例分别为25.2%和22.2%。

换句话说,近一半的人每次要在面包上花费20元到50元,约等于一顿外卖正餐的价格。而面包消费50元以上的人群占比不足一成,可见,人们在面包上的支出依然处于中等水平,还远未达到贵奢的范围。

另外,有意思报告调查显示,一线及新一线受访者中,消费30元-50元面包的人数占比为22.58%,而四线及以下城市受访者中,其占比人数为22.02%,几乎相同。消费50元-100元的面包,一线及新一线受访者中有8.67%,在四线及以下城市的受访者中为8.26%,也几乎一致。

由此可见,面包高消费这件事,对高线城市和低线城市的消费者而言,都一样感同身受。

根据有意思报告调查显示,面包已经趋于高频消费,每周面包消费频率在2至5次的受访者占到了22.5%,而每周至少消费一次面包的受访者则高达27.1%,合计超过五成。此外,面包在消费者的日常饮食中扮演了重要角色,超过七成的受访者选择面包作为早餐,而超过五成的受访者则将其作为零食加餐或出游时的储备食品。

可见,面包在人们的日常饮食生活中,已经是必不可少的一部分。但正因为是日常消费频次较高的项目,人们的消费支出又处于中低水平,这才是导致高价烘培没有长足吸引力的关键所在。

中研网在去年发布了《2023中国烘焙食品市场增长率与需求分析》,该报告显示,2022年中国烘焙食品行业市场规模已达2853亿元,随着人均消费水平的增长及餐饮消费结构的调整,市场有望进一步扩容,预计2025年市场规模将达3518亿元,相较2018年增长41.7%。

从宏观角度看,烘焙行业的赛道上有很多机会和创业空间,但当下一众网红烘焙品牌的“大败退”,无不是败在了“既要又要”上:既想要成本低、又想要来钱快,既然要价高、创新少、步子迈太大,最终扯掉了裆,这就是行业目前最真实的写照。

烘焙始终有市场,屹立不倒的老品牌也不是没有,鲍师傅、泸溪河、詹记等一众老品牌再度翻红都有傍身的“技艺”。如鲍师傅既有大单品,还能不断推新,而且高低价格带均有涉猎,也没有盲目狂奔,一直相对低调的稳扎稳打。

稳、准、狠,不盲目追求拓张速度,或许才是中国烘焙品牌现下需要考虑的问题。