来源:财经无忌

近日,海尔生物(688139.SH)发布了2023年全年业绩报告。去年公司实现营业收入22.81亿元,归母净利润4.06亿元,扣非归母净利润3.31亿元。

在全球经济处于一个不确定的大环境中,海尔生物保持了战略的定力和经营的韧性。从这份年报中,有三个“看点”值得市场关注:

第一,新产业占收入比重已达到38%,同比增长超30%。这几年,海尔生物从单纯的设备供应商,向数字场景解决方案服务商转型。新产业的持续高速增长,说明了海尔生物的这个新战略布局,已经进入了一个收获期。

第二,公司毛利率达51%,同比提升2个百分点,服务收入占比提升至17%。这进一步说明了,海尔生物的经营质量在持续提升,收入结构更加的健康。

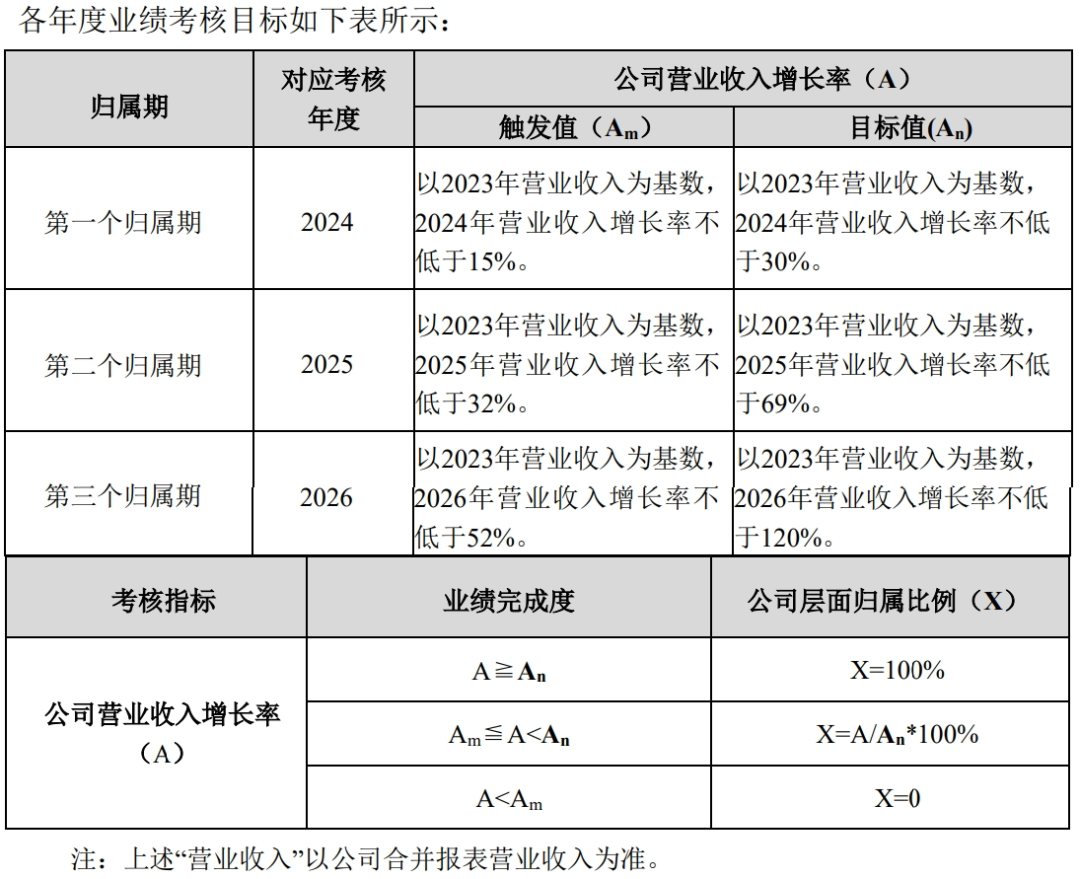

第三,公司实施新一期股权激励计划,覆盖员工比例达到11.23%,目标值以2023年营收为基数,2024-2026年分别同增不低于30%、69%、120%。

虽然这两年受A股市场整体低迷的影响,海尔生物的股价也出现了回落,但从公司的管理层到员工,大家对于公司的未来依然保持着信心,组织能力也在被进一步激发。

“价值投资的内核,是寻找被低估的公司进行投资。”巴菲特在谈到投资的秘诀时,经常用这句话来回答,他的下一句是,“寻找被低估的公司不是唯一的标准,还要看股票基本面,判断公司是否出色。”

也就是说,在对一家公司做出投资判断之前,我们需要从繁复的财务数据背后,看到公司真正的潜在价值。

比如我们看到海尔生物新业务在高速增长,这个背后,实际上反映的是海尔生物战略转型的成果,也是我们判断公司未来可持续健康发展的一个重要依据

当下大家都意识到大力发展新质生产力的重要性,海尔生物的发展路径,就是“向新提质”,形成了“新质生产力=创造力+吸引力+穿透力”的发展公式,也给公司未来长期、稳健、可预期地发展,提供了确定性。

01.科技创新锻造“创造力”

作为一家科创板的公司,海尔生物在新产业板块能实现超30%的业绩增长,首先离不开的是公司在科技创新上的“创造力”——这是海尔生物这家公司的“底色”。

从另一个角度来说,海尔生物要想在新产业上继续突破,也必须要下科研的“苦功”。

以生物制药产业体系为例,这个产业不仅工序繁复、参数精细,还在于其设备分门别类、控制单元庞杂。只有以自主创新科技为支撑的工艺方案,才能真正在行业里得到市场的认可。

海尔生物也是这么在做的。

举一个“生物物质高速离心分离关键技术”例子。这是一项主要用于设计与制造高速、超高速生物离心机的关键技术。这一技术因为能够分离肿瘤细胞特定膜蛋白,识别肿瘤细胞,为研发肿瘤靶向药物提供依据,有着非常广泛的应用前景。

可以预见的是,通过持续的技术研发投入,几年后当海尔生物把这项技术转化成市场产品,并形成场景整套解决方案时,必将帮助海尔生物获得更大的市场竞争力,实现业绩的可持续高质量增长。

类似的技术研发项目还有不少。从年报显示的研发成果看,海尔生物围绕生命科学和医疗创新两大领域,一直在持续投入和研发低温处理、自动化、细胞培养、高速离心、数智化系统等多项核心技术,这些技术也都能应用于海尔生物多样化的用户场景。

有两个例子比较有代表性。

第一个,在生物制药场景整体方案中,海尔生物这几年推出了多款生物制药关键技术装备。像应用于CGT的智能自动化细胞制备方案,相较于传统人工模式,制备效率提升2.2倍,可实现24小时不间断高效运行,同时洁净环境运行成本降低约17%。目前,方案已相继进入南华生物、赛奥生物等用户。

第二个,医院智慧用药全场景数智方案。海尔生物推出了全自动配液机器人、分包核对一体机、补药机器人等产品。尤其是全自动配液机器人,这一产品可实现全自动、无人看管,在封闭环境下自动完成消毒、抽吸、转移、溶解、混匀动作。目前,这个方案已落地苏州大学附属第二医院等高端用户。

事实上,在海尔生物内部,通过这么多年来,持续不间断的研发和投入,在核心技术上,已经形成了“生产一代、储备一代、研发一代”的良性循环。

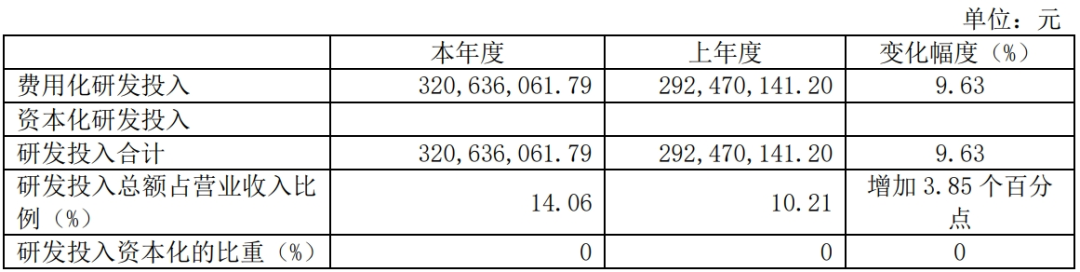

2023年报显示,研发费用3.21亿元,近三年增长幅度达到36%,研发人数从565人大幅增长至809人,增长幅度将近43%,研发实力快速攀升。

同时,海尔生物的研发模式也不断升级,比如“用户参与设计、用户参与验证、用户参与应用”的UADV开放式研发体系,是从用户视角来重构研发,大大加快了研发效率提升和技术成果快速产业化。

正是在UADV开放式研发体系的支持下,2023年新品上市及时率提升12%,人均研发效率提升32%,为技术成果快速产业化打下了坚实基础。

研发技术的储备、研发模式的创新,让海尔生物能够持续不断地输出新产品、新技术、新服务,去开拓新产业,给公司的高质量发展和业绩的持续增长做了保障。

这也是我们认为,“新产业去年30%的增长仅是一个开始”的重要依据。

02.数智化转型塑造“吸引力”

从最初做低温存储硬件,到聚焦生命科学与医疗创新两大领域,海尔生物通过“数智化转型”,让自己变成了“软硬服一体化全场景方案定制商”。

这个变化,是海尔生物业绩持续增长的“重要抓手”,完全颠覆了过去的商业模式,形成了一套新的逻辑

首先是,数智化转型后,海尔生物面对的市场用户更多了。

过去如果只是销售硬件,用户相对单一,但现在海尔生物客户群体就丰富多了,不仅有生物医药企业,还包括医学研究机构、医院、医疗机构、公共卫生机构等等。

现在,海尔生物围绕组织变革和数字化转型加大投入,增强了直面用户能力。目前覆盖至国内200多个地市的5大类用户群,能够及时洞察和把握二三级、区县等市场的用户需求,紧跟生物样本库建设、实验室建设、医疗新基建等市场机会。

去年海尔生物国内新增用户中,二级及以下医疗机构用户占比30%。

用户广了,而且产品也变了。在数智化赋能之下,海尔生物能够基于用户需求,提供可复制、拓展、迭代的场景生态方案。

比如在医疗创新领域,海尔生物针对下游用户需求偏好的变化,创新性的提出自动化、智能化、物联化、共享化转型的综合解决方案,帮助其解决了传统公共卫生治理过程中信息不连续、不完全、不对称、不透明等问题。

这样一来,用户对海尔生物的“依赖性”也更强了,海尔生物的服务价值也更高了。

这是非常有效的。财报数据显示,2023年海尔生物实现新增用户占比超过30%,并且用户中,使用多个业务线产品的用户数量增长超40%。

其次,帮助海尔生物提升了客单价。

以新产业中的医院智慧用药全场景数智方案来举例,针对医院场景,海尔生物开发了涵盖智能一体化静配中心、智慧门诊药房、智慧住院药房、24小时无人药房等场景方案,实现院内用药“存-转-配-发-用”全流程数智化闭环管理,提升用药安全和药师服务效率。

海尔生物的这些方案,去年新进入南方医科大学南方医院,重庆儿童医院等80多家医院,累计服务用户超过300家,并持续突破二级、三级医院用户群。

放在以前,海尔生物或许只能围绕着某一场景卖硬件或者卖服务,但现在,海尔生物可以提供涵盖设备、平台、耗材服务等一站式、全场景的解决方案。

这么一套下来,整个服务和解决方案自然比单一产品的营收大大增加。

一组数据可以直观的感受这一变化:2023年海尔生物毛利率达51%,同比提升2个百分点,服务收入占比提升至17%。这正是用户黏性变强,客单价在提升的结果。

最后一点,海尔生物聚焦数字化转型之后,还大大提升了管理的精细化,

经过数字化的改造后,公司真正实现了全价值链的效率优化。

比如在研发端,通过搭建企划、研发数字化平台,横向拉通研产销,提升新品上市竞争力;通过推进模块化集成上线,报告期内物料号整合减少7%,促进全流程提效及成本优化。

在采购端,打通新品样件数字化线上采购流程,优化样件供应商引入标准,样件采购周期缩短60%。

反映在这次的财报里,我们也能看到海尔生物在继续加大对研发投入的情况下,还实现了毛利率的提升,这中间有精益管理带来高质量经营的功劳。

03.新战略升级“穿透力”

海尔生物的战略定力和眼光,也是提升新业务增长的重要原因。

比如一直在讲的“内生+外延”的增长方式。

去年以来,海尔生物在加速外延并购步伐,陆续并购了一批优质标的,如海尔生物医疗科技(成都)、海尔血技、金卫信、康盛生物、海尔生物医疗科技(苏州)等。

这些细分行业的龙头公司加入海尔生物后,帮助公司打开了新市场,并且还和公司原有业务进行协同,形成更加完整的生态解决方案,让公司在市场上更有竞争力。

财报数据也证明了这一点。2023年公司浆站业务相比于并购前规模已近翻番,院内用药自动化业务新增订单增长50%。

比较典型的像去年海尔生物收购的苏州市厚宏智能科技有限公司(现名为“海尔生物医疗科技(苏州)”),进入海尔生物体系后,和海尔生物现有的低温与自动化技术平台互相融合,一方面快速推出了很多新产品,像冷藏发药机、冷藏针剂发药机等,另一方面,海尔生物也把他们先进的自动化技术纳入了整个公司的自动化技术平台,广泛应用于前处理、细胞培养等多个场景,实现了融合双赢。

如果你再仔细研究一下海尔生物的并购逻辑,你会发现,不同于其他企业的多元化发展,甚至是跨界并购,海尔生物是从需求场景出发,形成产品链路,再从这条链路上进行扩散,形成价值面。

并且海尔生物的投后整合能力非常关键,通过“同心圆”体系整合并购标的,实现标的快速发展和业务融合,从而实现共创共享共赢。

海尔生物战略能力,还体现在对海外业务的判断和布局。

这些年,海尔生物在深耕国内市场的同时,积极开拓海外市场,中国企业出海的历史并不长,但留下的教训也不少。海尔生物很早就认识到,单纯对外销售、出口产品的传统贸易型公司,是做不到全球化的,只有深度“走出去”,融入当地市场,才能真正打开海外市场。

我们从财报中看到,海尔生物在海外,已经建立起了当地化的营销体系和仓储物流中心,推行“团队+营销+制造+仓储+售后”的当地化策略。在英国,海尔生物通过深耕当地市场,加强了在欧洲的营销辐射作用,荷兰、美国等地也建起了仓储中心,提高了在当地的交付能力。

海尔生物正在向真正的全球化企业靠拢。从更长远的角度来说,海尔生物这一全球化战略眼光,或许将成为其估值提升的另一个重要核心点。

另外一个不得不提的,就是海尔生物这几年一直坚持的“数智化”转型,这一战略定力,除了前面分析的,给公司带来了业绩上的改观之外,某种程度上来说,也让海尔生物保持了对同行的领先优势,并且走出自己的新模式。

当同行还在硬件上“内卷”时,海尔生物早已经提前做了公司战略上的调整和布局,迅速从硬件生产商转型成了全场景综合解决方案服务商。

事实上,我们如果把目光看向全球,如今营收超400亿美金的赛默飞,也是从卖硬件起家,最后发展成为以生命科学为主的科技服务供应商,另一个巨头丹纳赫靠着并购和战略转型,也从制造企业,转型成为全球科学与技术的创新者。

现在,海尔生物也正朝着这样的方向在探索,中国广阔的市场和全球化的新机遇,也给了海尔生物更多的可能性。

今年海尔生物随着年报一同披露的,还有股权激励计划:

以2023年营业收入为基数,2025年营业收入增长率目标值不低于69%;2026年营业收入增长率目标值不低于120%。

这都充分说明公司内部对自身的未来成长性充满了信心。

从“坚持科技创新”到“拥抱数智化转型”,再到“保持战略定力”,如果拿这三个维度,依次审视海尔生物,不难发现,海尔生物以新业务为代表的增长引擎,还将会继续带来持续的动力。

越是大环境的复杂,越能显示企业的实力。对海尔生物而言,未来的增长未必是简单的加法式增长,甚至有可能是乘法式增长。

这也是为什么国投证券、东吴证券、东海证券等多家券商机构给出了“买入”评级,并认为海尔生物的业绩确定性是可预见的。

依据恰恰在此。