来源:阿尔法工场研究院

“中国女人走过的地方,就有百丽。”

3月1日,有“鞋王”之称的百丽时尚再度向港交所递交上市申请。这是百丽在2017年完成私有化之后,第二次闯关IPO。

在那场震惊业内的私有化之后,百丽也顺势完成管理层“新老交替”。创始人邓耀和盛百椒套现离场、只在幕后决策,以盛放为核心的第二代管理层走上台前,正式接管这家艰难前行的鞋业巨头。

“时尚鞋王”的诞生

百丽创始人邓耀,现年90岁,一辈子只和鞋打过交道。

1934年,邓耀出生于香港的一户普通人家。他十几岁进入香港皮鞋厂当学徒,20多岁在香港九龙油麻地的吴松街开了一间家庭作坊鞋店,由此开启“造鞋”生涯。

凭借着兢兢业业的态度和“抠门”式节俭,60年代,邓耀创办了自己的制鞋厂和鞋店,赚到“第一桶金”。

如果只是在香港卖鞋,邓耀充其量也只是一个小老板。真正让百丽成为“鞋王”的,还是在内地市场的成功。

70年代初的中国内地,服饰鞋帽等消费品极其匮乏。敏感的商业嗅觉让邓耀从中看到了巨大商机。两年间,为考察市场,他走遍了差不多半个中国。

邓耀是个“实诚人”。即便没有生意来往,他也毫无保留与内地同行分享海外先进的鞋型设计理念及工艺。

但作为精明务实的香港商人,邓耀也懂得变通。港商在内地合资办厂,经常因为决策权力问题引发矛盾。但即便邓耀是大股东之一,也不要求做董事长,而是交由内地代表出任。

80年代初,借着改革开放的春风,邓耀成为第一个与内地鞋厂合作的港商。他提供设计给内地工厂,制成鞋子后再到香港销售。

也是在这段时间,百丽品牌正式成立,名字取自法语Belle(意为美人)。

进入90年代,中国经济进入高速增长期,内地居民对鞋包等配饰消费需求逐渐爆发。邓耀再次捕捉到这一难得的商机。

1991年邓耀在深圳成立了一家中外合资公司深圳百丽,自建工厂生产“百丽”品牌的女鞋。一双鞋从设计到出货的时间周期,仅有3个月。

百丽集团的第二号人物盛百椒,也在这一年加入深圳百丽,被任命为总经理。

盛百椒是宁波人,比邓耀年轻近20岁。加入百丽前,他在招商局蛇口工业区轻纺开发公司工作。

两人紧密合作,百丽把内地作为主战场,1998年干脆暂停了百丽在香港的生意。

任用内地高管、主打内地市场,邓耀的决策无疑是超前的。

此后百丽连续12年蝉联中国女鞋销售榜首位,成为当之无愧的“中国时尚鞋王”。

接着,百丽踏上多品牌化发展路线。1998年开始,百丽先后开发出市场知名女鞋品牌STACCATO(思加图)、TEENMIX(天美意)、TATA(他她)等;还通过收购获得了Nike、Adidas、PUMA、Kappa等国际知名运动服饰品牌在中国大陆的特许销售权。

2007年,百丽国际(1880.HK)成功登陆港交所。四年后,76岁的邓耀以40亿美元的身家,位列福布斯香港富豪榜第9位。

上市第六年,2013年初,百丽国际创出每股18.36港元历史新高,市值超过1500亿港元,一度成为全球市值排名第二的鞋类上市公司。

那是“时尚鞋王”百丽,花团锦簇、烈火烹油的鼎盛之年。

但也只有短短三年。

私有化之路

一个时代的商业经验与教训,很难简单后验。

上市后的百丽,借助“钞能力”,强势入驻各大商场,快速扩张线下门店。

除了2009年金融危机,2007年到2013年,百丽每年新开店数都在1000家以上。最引人注目的是2008年,一年新增了3241家零售店,相当于每天开9家。

巅峰时期,百丽全国门店数量超过万家。

在线下零售占主导的年代,百丽是绝对的“渠道之王”。

成也萧何,败也萧何。

从2006年开始,淘宝、京东等电商平台相继崛起,百丽一年比一年感受到巨大冲击。曾经支撑百丽销售业绩攀升的万家门店,反而因为巨量的运营成本变成沉重负担。

百丽不是没有尝试过做电商。那几年,百丽先后成立了电商平台“淘秀网”、“优购网”,延聘电商老兵,但均以失败告终。

谁能料到,“买鞋得上脚试试再买”这一护城河,也会被“七天无理由退款”打败呢?

电商各平台冲击下,百丽经营开始走下坡路。

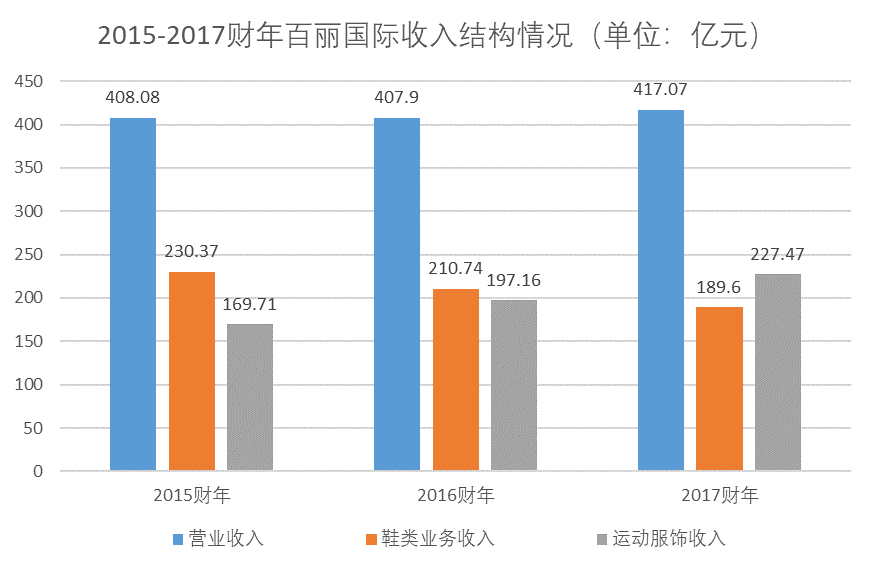

从2015财年到2017财年,百丽国际的营业收入增长4%,主要来自运动服饰。鞋类业务收入却下滑19%,净利润更是下滑了49%。

鞋类产品销量持续下滑,成为拖累公司业绩的主要因素。2015财年-2017财年,百丽鞋类收入从230亿元、211亿元,下滑到190亿元。

投资者失去信心,股价跌跌不休。百丽一度跌至4港元/股,相比高峰市值下跌近80%。

百货商场的传统渠道以及陈旧的运营管理模式,难以适应消费线上化和供应链数字化的时代浪潮。

经验结构还停留在上个世纪的邓耀和盛百椒,也无能为力。

危机之时,来了一位“白衣骑士”——高瓴资本掌舵人张磊。

在张磊看来,百丽“基础深厚”——庞大的线下零售及供应网络、强大的品牌效应以及稳定的客户群体等优势,只是需要一场彻底的转型。

张磊给出的转型方案,首先是私有化退市。

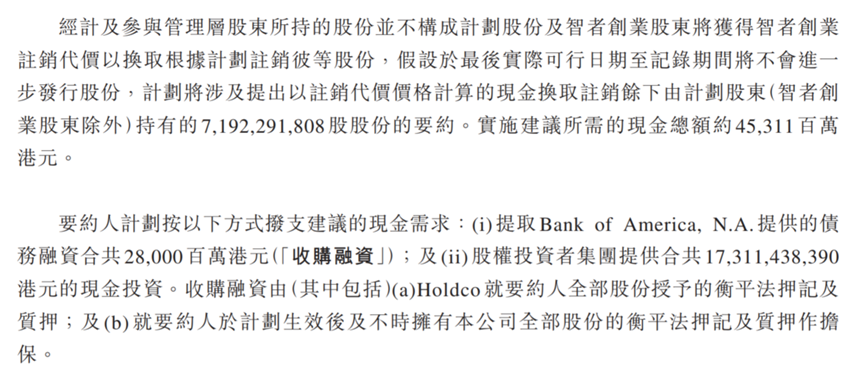

2017年4月,百丽国际接受了高瓴资本、鼎晖投资和智者创业(新管理层持股平台)组成的财团合计531亿港元的私有化要约。相比百丽国际巅峰时1500亿市值,该对价缩水近三分之二。

三个月后,7月27日,百丽国际正式退市,告别港交所。

通过私有化,百丽也完成了核心管理层“新老交替”。

两位元老邓耀和盛百椒将所持股份全部出售,套现离场。邓耀以83岁高龄正式退休。

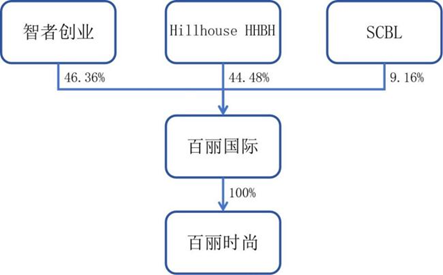

以盛百椒侄子盛放和老员工于武为代表的年轻一代,组成百丽新管理层,并获得大量股权。截至目前,百丽新管理层持有后来的申报上市主体——百丽时尚46.36%的股权。

在高瓴资本主持下,百丽开始大刀阔斧改革转型。

按照张磊说法,“高瓴资本收购了百丽以后,重新审视这家传统企业,用互联网思维的形式思考可以帮助它做什么。”

高瓴对百丽业务进行了全面的梳理,将运动服饰品牌代理滔博(6110.HK)拆分于港交所上市,鞋服业务则以百丽时尚为主体独立运营。

主动拥抱天猫、京东、唯品会等电商渠道之外,百丽策略性大幅削减业绩不达标的百货商场门店,积极拓展奥特莱斯等新消费业态。

截至2023年11月30日,鞋履门店数量剩余7444家,较2016财年底减少43%。线上收入占总营业收入的比重,从2016财年底的7%,大幅提升至目前的28%。

品牌方面,百丽将73Hours、Champion等19个品牌囊括旗下,形成了横向时尚、休闲、运动、潮流四大类别,纵向高端和大众两个价格区间。

为协助百丽完成数字化改造,高瓴调动超过120名投后赋能团队的员工,进入百丽工作。

这些员工,协助百丽组建于改造从生产制造、柔性供应链、商品管理,以及零售运营端等一整套数字化体系。

一方面借助数字化工具提升门店用户体验,另一方面开展私域会员运营,在上述变革之下,百丽时尚建立起线上线下联动的全域联通,延伸消费者与品牌交互的时间空间。

新管理层,给高瓴“打工”?

私有化后,高瓴的确为百丽投入不少资源,但管理层却有另一番解读。

据业内人士透露,现任管理层谈起高瓴,有颇多抱怨,认为一直在给高瓴“打工”,觉得之前卖赔了。

高瓴以98亿港元自有现金,控股了市值超500亿港元的百丽国际。

而在私有化要约人收购百丽国际的资金中,有173亿港元为现金投资,但还有280亿港元是债务融资,需要接续的百丽主体及相关方偿还。

此后百丽的发展经营,紧要的一件事就是:还债。

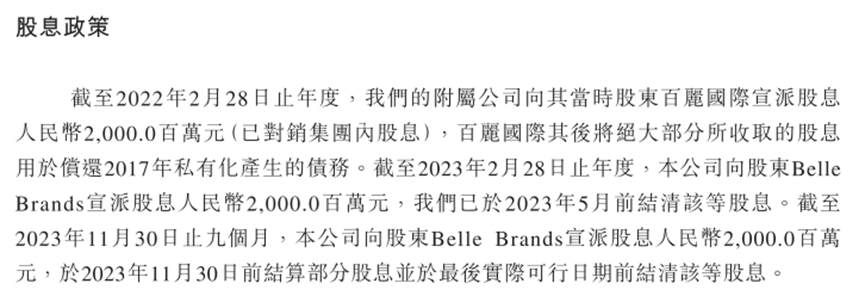

按照招股书,控股股东百丽国际从百丽时尚收到的股息,大部分都用于偿还2017年私有化产生的债务。

2019财年至2023年前三季度,不到5年,百丽时尚净利润合计不到110亿元,但同期派息高达172亿元,超过净利润70亿有余。

也就是说,这几年赚的每一分钱,全都还债了,甚至可能倒贴上私有化之前赚的钱。

伴生而来的,还有居高不下的资产负债率,以及脆弱的现金流。

2021财年至2023财年前三季度,百丽时尚的资产负债率分别高达77.45%、84.64%和83.87%,在服饰鞋帽类企业中极为罕见。

比如,同为鞋类上市公司的ST奥康(603001.SH)和红蜻蜓(603116.SH)的资产负债率,只有28.46%和30.89%。

对比私有化之前的百丽国际,2017年2月末其资产负债率仅有16%。

目前,百丽时尚的账面存款及现金,覆盖不了一年内到期的短期贷款。如果不能展期,年内还贷都有压力。

截至2024年1月31日,银行结余及现金仅有22.56亿元、已抵押的定期存款6.03亿元;银行借款却高达47.98亿元,其中短期银行贷款就占了一多半,为25.08亿元。

不光是百丽公司,连从百丽分拆上市的滔搏,也同样为此背债。

滔搏在招股书的募资用途中提到,有59.27亿港元将用于偿还银行债务和百丽国际等关联方债务。

老股东们套现离场,颐养天年。数百亿巨额债务丢给了新管理层。

站在盛放和丁武为核心的百丽新管理层视角,确有“为高瓴打工”的意难平。

百丽董事长盛放

但管理层与高瓴、鼎晖等财团,还是有共同的利益诉求在。

即便五年来如此“拼命”,还有100亿规模的债务尚未还清,这应当是百丽时尚两度冲击IPO的直接原因。

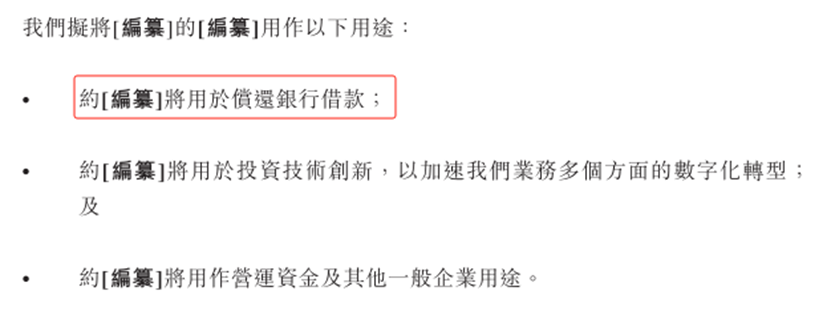

本次IPO,募集资金三项用途中的第一项,就是用于偿还银行借款。

尽快减轻债务负担,百丽时尚才能轻装“上岸”,乃至上阵。

困境与希望

高瓴基金四期的募集过程中,向LP们讲述百丽国际私有化的投资逻辑和回报预期时,张磊画了一个“三倍回报”的路线图。

其后,张磊不止一次将百丽国际私有化作为高瓴资本的经典投资案例。

遗憾的是,百丽的业绩仍在调整与波动中。

2021财年,百丽时尚营业收入为235.1亿元,其中鞋类收入为202.2亿元,刚刚恢复私有化之前、2015年左右的中游水平。但2022财年,营业收入同比下滑18%,利润同比腰折。

2023年前九个月,收入和利润同比均有所回升,但恢复缓慢。

动销不利,或许是原因之一。2023年11月末,百丽时尚存货43.7亿元,周转天数高达196天天,超过了同为时尚鞋履品牌公司红蜻蜓(603116.SH)120天,也超过2023年上半年安踏(2020.HK)的124天和李宁(2331.HK)2023年全年63天。

近年百丽拓展的线上渠道,基本上都是自营网店方向,需要“自谋”流量。因此,百丽时尚的销售及营销开支占总收入的比重超过40%,也大幅度压缩利润空间。

更重要的是,品牌鞋履行业,进入了发展瓶颈且前景未明。根据弗若斯特沙利文,2022年至2027年,鞋履预测复合年增长率仅为4.3%。

但转型基本完成的百丽,也孕育着希望。

百丽早年间深入布局的直营渠道,为后来的垂直一体化DTC零售模式打下基础。在新消费品牌纷纷遭遇线上流量见顶、转向线下和到店的今天,尤有先行优势。百丽也积极与抖音、快手、小红书等平台开展合作,尝试直播带货等新营销方式。

流程再造后,百丽已实现涵盖商品企划、设计研发、生产制造和零售运营等全部环节的业务流程数字化。全价值链的先进数字化体系,也为百丽DTC提供保障。

此外,经过组织变革后,百丽时尚从原来的“零售驱动”,转变为“品牌+零售”双重驱动,使品牌策略更为突出。

在热火朝天的外贸大爆发年代,全市场做的都是代工出口,而邓耀领导下的百丽,勇于押注国内市场、注重发展自有品牌。

正是凭借百丽品牌力,盛百椒与国内十余家分销商签订独家分销协议,率先建立起广泛的零售网络,也建立起百丽后来一跃而起的基础。

中国中小企业平均寿命仅2.5年,中国集团企业的平均寿命也仅有七八年。自1992年百丽正式进入内地市场算起,已经过去30年。

鞋服这个增量有限的市场,等待三十而立的百丽,讲述更多新故事。