文丨徐世铮

出品丨牛刀财经(niudaocaijing)

蒙牛深夜一纸公告,在乳业圈掀起一场地震。

3月26日晚,蒙牛宣布,连任两届、在位8年的总裁卢敏放卸任,原高级副总裁、常温事业部负责人高飞接任公司总裁,并担任执行董事,成为蒙牛新的掌舵人。

突然换帅引发二级市场动荡,蒙牛乳业第二天开盘股价大跌9.92%,目前总市值跌至低于700亿港元,看来外界对蒙牛想靠换帅挽回业绩颓势的做法并不看好。

曾经,蒙牛乳业是全国最大的牛奶企业,“不养牛,不建工厂”,却只用4年时间就把公司做上市,8年成为行业第一。

这背后离不开创始人牛根生的运筹帷幄,他和养牛的老百姓签订回收协议,请工厂代加工,将社会的人、钱、资源为自己所有,构建起一个产业平台,团结更多力量一起赚钱,迅速把企业做大做强。

他的传奇神话在江湖上流传久矣,当年被逼出走伊利,他却王者归来,造出一个更强的蒙牛。

牛根生辞任后,第四任接班人卢敏放仍将他当作榜样,在2017年业绩会上公开喊出:“三年达到双千亿,五年再造一个蒙牛”的口号。

第一个三年达到双千亿的目标,是指让蒙牛在2020年实现营收和市值双双达到千亿,可惜的是这一目标直到2024年卢敏放卸任,也没有实现。

蒙牛双千亿目标被屡次提及,也给蒙牛这两年业绩不好打上了标签。

时光流转,卢敏放卸任,高飞接班。只不过,从目前蒙牛的业绩上来看,高飞可能要捡一个大便宜,卢敏放7年之久为实现的目标,可能成为高飞在蒙牛事业起飞的一个踏板,2023年蒙牛营收986亿元,离千亿只有一步之遥。

1、从双雄并立到一家独大,蒙牛接连错失千亿

蒙牛和伊利这两家乳企大佬,一直是中国乳业界的双雄。他们在市场上的针锋相对,一直可以追溯到蒙牛创始人牛根生那一代。

在成立蒙牛之前,牛根生从25岁到40岁,在伊利工作了将近15年时间,把人生最好的青春年华都奉献给了伊利。

伊利也没有亏待他。他在公司的职位是副总裁,主管生产经营,年薪超百万,福利待遇也很好。

然而,牛根生却总觉得自己受到了伊利其他高层管理人员的排挤,网传的一份牛根生辞职信中提到辞职原因,列举了与伊利高层之间的私人矛盾,包括住院没有去探望、爱出风头等。

双方孰是孰非?真相如何?外人不得而知。

但我们可以看见的事实是:牛根生1998年从伊利辞职,第二年卖掉伊利的股票,凑了100万注册资金,创立蒙牛。

现实商战从来都不是网络调侃的那样,看不惯谁,就用开水浇死他的发财树,而是一场没有硝烟的战争。

牛根生的出走,对伊利来说一场背刺,更何况蒙牛还把总部设立在内蒙古呼和浩特,和伊利位于同一个城市。

于是,双方左手抢奶源,右手抢市场,斗得不可开交。

起初,伊利在呼和浩特地位稳固,蒙牛刚刚创立,为了活下去,牛根生一边躲着伊利,不跟伊利正面硬刚,一边蹭伊利热度,打出“向伊利学习……创立内蒙古乳业第二品牌”的宣传语。

短短几年时间,国内乳业行业迅速发展,蒙牛的产品几乎摆上了每一间超市的货架,产品线与伊利直接竞争。

到2001年,蒙牛销售额突破27亿。无论伊利心情如何,蒙牛是彻底在乳业圈站稳了脚跟。

2021年,伊利和蒙牛的市占率分别为23%、20%,加起来占据中国乳业的半壁江山,真正实现了双雄并立。

(牛根生)

那么牛根生说做乳业第二品牌,就真的甘当老二吗?

显然不是这样。这些年蒙牛一直在暗中发力,试图追赶伊利这头“领头羊”,可这追赶之路,可谓命运多舛。

蒙牛这些年和伊利的差距越来越大,营收、净利润这些关键指标,蒙牛都显得有点力不从心。

2016年,卢敏放空降成为蒙牛总裁时,正值蒙牛瓶颈期,出现了史上首次亏损,但此时的伊利却实现了盈利56.69亿元。

卢敏放临危受命,雄心壮志不减,发誓要追上老对手伊利,才会在2017年喊出“三年双千亿”口号。

(卢敏放)

当时,两家的差距主要是在奶粉、冰淇淋等业务方面,于是卢敏放过去8年曾多次尝试“弯道超车”。

2017年至2023年上半年,在双方差距不大的液态奶业务上,伊利的营收占比从81.93%降至64.09%,蒙牛的营收占比从88.1%降至81.5%。

但在双方原本就悬殊巨大的奶粉业务方面,伊利的营收从9.44%提高至20.43%,蒙牛却不升反降,从6.7%降至3.9%,被伊利远远甩开。

2023年上半年,蒙牛净利润下滑了16%,2023年前三季度,伊利营收974亿元仅几乎和蒙牛全年业绩相当。

那么,蒙牛屡屡出现营收增长乏力、毛利率下滑等问题,错失千亿的原因到底是什么呢?

2、高溢价并购暗藏风险

蒙牛的败退,似乎早已有迹可循。

过去蒙牛的主要业务一直是液态奶,这是他们的营收担当,长期营收占比超过80%。

当下液态奶市场逐渐饱和,消费者口味随之改变,液态奶这行当似乎已经走到了尽头,蒙牛想重塑营收构成,难上加难。

卢敏放或许也是意识到了这一点,所以上任后对内对外都进行了大刀阔斧的“卢氏改革”。

在内部,他从模式和团队着手,抓住了以人为本这个核心,做到了适当放权,分工明确,责任到人。

按照卢敏放的解释来说,就是“能行就上、不行就下”,外界对此的看法是,卢敏放让狼性文化再次回归蒙牛,重振员工士气。

面对外部市场,卢敏放开启疯狂并购模式,搞了个“四大类,多小类”的产品矩阵布局。液态奶、奶粉、冰淇淋、奶酪,四驾马车齐头并进,看似风光无限。

可是并购就像个盲盒,想要惊喜,打开全是惊吓。

2019年,蒙牛以50%溢价率、71亿价格收购澳洲有机婴幼儿配方奶粉厂商贝拉米。

为此,蒙牛不惜在同一年卖掉业务成熟的君乐宝。

如今,君乐宝已是本土前三的奶粉品牌,2021年营收达到201亿元,约等于五分之一个蒙牛。

反观蒙牛花大价钱收购的贝拉米却节节败退,甚至在2022年为蒙牛带来了7.42亿元的商誉减值。

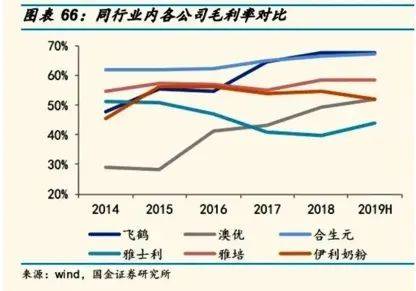

除贝拉米之外,蒙牛2013年还以百亿港元的价格收购雅士利51%股权。本以为能双赢,结果雅士利的毛利率持续下滑,被同行远远抛在身后。

卢敏放上位后,也很看重雅士利,希望拉雅士利一把,并把希望把它纳入蒙牛商业版图。

但雅士利因为当年的三聚氰胺毒奶粉事件,消费者对它的信任大打折扣,直到现在网上都还有质疑雅士利安全的声音。

雅士利奶粉业绩下滑,只是蒙牛所遭遇问题的冰山一角。强力并购带来的连锁问题,更让蒙牛头疼。

在蒙牛收购雅士利之前,就曾有业内人士担心,企业文化差异太大,可能导致后续磨合成本很高。

实际上,并购并非简单的“1+1=2”,而是需要精心的整合和磨合,才能让两个企业真正融为一体,发挥出更大的协同效应。

现在,蒙牛仍然是靠液态奶撑起企业的大旗,冰淇淋、奶粉、奶酪等业务仅占蒙牛总收入仅14.4%。

占比少,投入多,投入产出比极为不协调。

(蒙牛收购雅士利股份)

原来在卢敏放上任之前,有深厚的奶粉业务经验,曾将多美滋品牌推上国内婴幼儿奶粉市场份额的巅峰。

卢敏放在蒙牛期间对奶粉业务也是足够上心,卢敏放曾在多个公开场合表达对蒙牛奶粉业务的重视,“如果做不好婴幼儿配方奶粉,不会成为领袖级的企业”。

可惜事与愿违。

当谈到近八年蒙牛总裁生涯时,卢敏放说自己有得有失,并感叹他治理下的蒙牛扩张不够坚决。

他说:“在做一些新的品牌发展和投资上可能还要更坚决。比如每日鲜语,扩张的野心还不够。这造成了在全集团资源配置的时候,实际上有一点保守,应该给配置更多资源。”

现在卢敏放已经卸任,不知道继任者高飞,又会如何看待扩张问题?蒙牛还会继续保持飞速扩张吗?

3、“少壮派”高飞接力

2024年,蒙牛在这个关头突然换帅,处境似曾相识。

高飞作为公司的元老级人物,早在1999年就加入了蒙牛,一直是液态奶业务上的大将。

前面我们提到,蒙牛虽然在其他业务上节节败退,但在液态奶方面的营收与伊利旗鼓相当,而蒙牛在液态奶方面的负责人正是高飞。

人人都听说过那句脍炙人口的广告词:不是所有牛奶,都叫特仑苏。

特仑苏作为蒙牛旗下年销售额超300亿元的大单品,是高飞担任常温事业部负责人期间最得意的作品之一。

另外,高飞还是个全能选手,除了特仑苏,还策划过世界杯营销战役,对企业管理、品牌建设、人才培养样样精通。

或许蒙牛也是希望,高飞能将自己打造特仑苏品牌的成功经验,复制到整个蒙牛的业务线上,助力蒙牛进一步实现高端化目标,赶超伊利。

高飞能做到吗?

商场如战场,讲究的是天时地利人和。

尽管高飞个人能力出众,经验丰富,想要带领蒙牛更上一层楼,也不容易。

毕竟对蒙牛来说,现在的乳业市场就是个围城。液态奶增长无望,奶粉策略失误,奶酪业务也碰到了天花板……需求一再收缩,蒙牛又找不到第二增长曲线。

不过高飞有勇有谋,他在业绩会上说了,得坚守战略,积极应对挑战。他还提出了加强高端化战略,关注功能奶趋势,拓展细分市场,线上线下协同作战等一系列策略。

这些策略或许真能为蒙牛带来新的发展机遇,但真正落实到执行层面,蒙牛想要实现高端化仍然困难重重。

为了业绩,各品牌都在用“卷”字开道,中高端乳业市场更是火药味十足。像伊利金典与蒙牛特仑苏一直都在拼命打价格战。

随意走进一家超市,就能看到特仑苏打出了单独售价55元一箱,99元两箱的特惠;伊利金典也不甘示弱,紧随其后。

但蒙牛近年来为争抢市场,进行大量销售活动,结果却是增收不增利。

这次连夜换帅事件,也能看得出来蒙牛对目前的处境感到非常焦虑。

卢敏放不知道是不是把他那“行就上、不行就下”的狼性文化吸收到自己身上,反正他倒是“溜”得快,用专业术语来说,这叫战略性调整,也就是方向不对赶紧掉头。

但再怎么掉头,蒙牛都已经正式进入“高飞时代”,但这高飞能不能带着蒙牛一高飞,还是个未知数。