作者:桂生、视频组 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

近日,网传消息称,自2023年12月底开始,连锁面馆品牌“和府捞面”启动了多轮裁员行动,裁员比例或达20%以上。

4月2日,和府捞面做出正式回应称,“裁员20%-30%”的消息无事实依据,纯属谣言。几天后(4月7日),和府捞面又宣布开放加盟,这无疑是“餐饮业尽头是加盟”的又一印证。

加盟又降价,玩的哪一招?

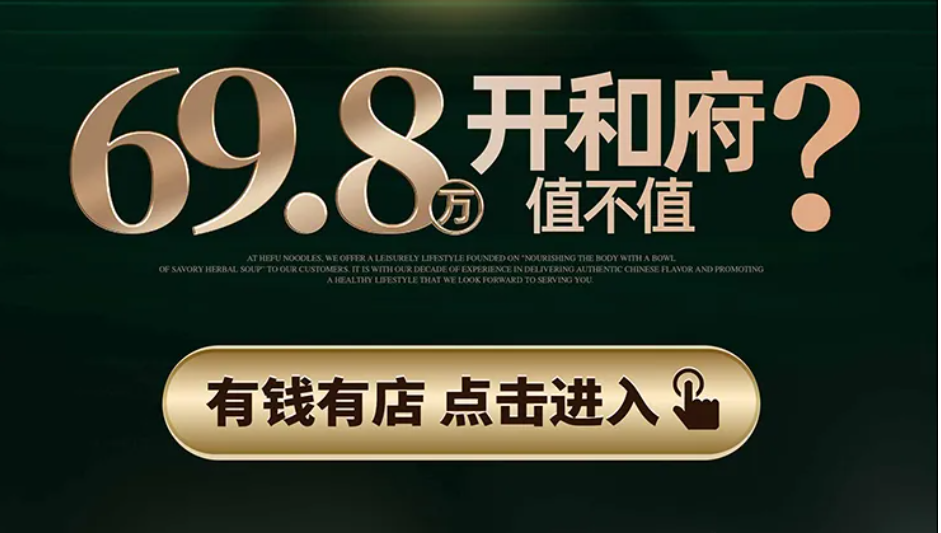

据介绍,和府捞面的统包合作费69.8万元,包含设计、装修、标配设备。合作方式为托管式,和府捞面提供整店运营方案,包括但不限于店铺测评、拎包入驻、开业支持、外卖服务、营销策划、督导巡查等服务支持。加盟店铺的要求是80—100㎡,回本周期大约在12—18个月,具体以门店情况为准。

图源:和府捞面公众号

和府捞面加盟申请页面显示,加盟者的投资预算有50万以内、50万—100万、100万—200万三个选项。

同时,和府捞面还在公告中介绍了品牌目前情况,例如截至2023年12月,和府捞面600余门店遍布全国80个城市;拥有近10万平方中央工厂,具备8000家店供应链配送能力等等。

反观和府捞面的直营店,据窄门餐眼数据显示,截至2024年4月2日,和府捞面现有门店558家,去年全年开店数达160家,主要分布在一线城市和新一线城市。

2012年成立的和府捞面,在过去10年间,完成了全国范围内覆盖80多个城市、超500家直营门店的扩张,会员数量超2000万。

而从和府捞面的定价中可以窥见,其始终主打中高端市场。

图源:小程序

餐饮圈的“性价比”口号从2023年初喊到年底,在此浪潮之下,和府捞面也不得不降价。

创始人李学林对外表示,以会员价为标准,目前公司30元以下产品已占一半,30元—40元价位段的产品占比约45%,40元以上产品占比为5%。

据窄门餐眼数据,截至2024年4月2日,和府捞面最新的人均消费在32.85元左右,客单价总体降幅在30%左右。

尽管如此,和府捞面创始人李学林仍对外表示,未来三年(预计到2026年),和府捞面的门店数量将超过2000家。

随着2023年餐饮经济回暖,各大品牌均以加速姿态开放加盟,就连火锅巨头海底捞,都放下了30年直营的金牌匾,磨刀霍霍向县城的富豪韭菜们冲去。而同为中式面馆的陈香贵也于去年正式开放加盟。

有专注餐饮投资的业内人士表示,前些年,备受资本青睐的新崛起的餐饮品牌几乎都是直营模式,依靠品牌效应、资本烧钱,实现快速扩店,抢占市场份额。

但在疫情影响下,开店的投资回报周期拉长,资本投入变得理性,对品牌来说,直营式扩张变得压力巨大。放开加盟则是使品牌以更加轻盈的方式进行扩张。

如此一来,如若是把加盟当成摇钱树,以降价来笼络消费者的心,李学林这一招实在不算太妙。

“大规模裁员”好似有靠山

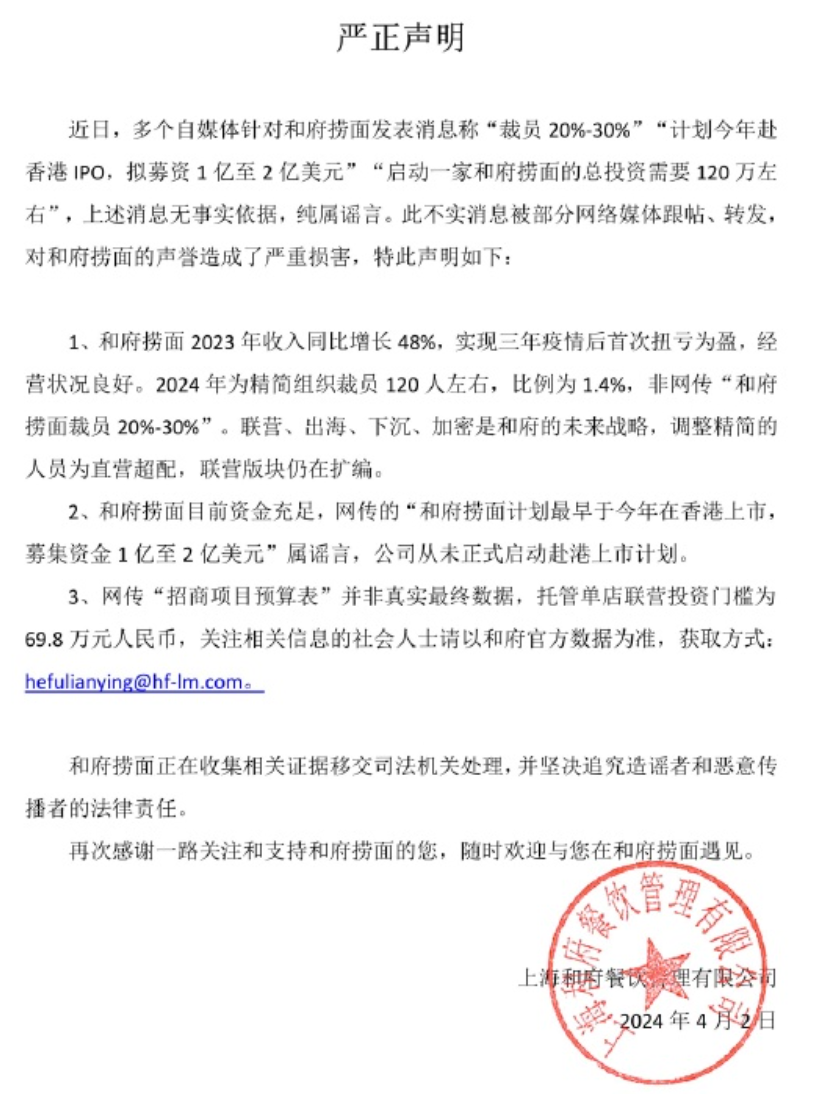

对于裁员传言,和府捞面表示,2023年公司收入同比增长48%,实现三年疫情后首次扭亏为盈,经营状况良好。2024年和府捞面为精简组织裁员120人左右,比例为1.4%,并非网传的“和府捞面裁员20%-30%”。同时,调整精简的人员为直营超配,联营板块仍在扩编。

而针对“计划今年赴港IPO”的传言,和府捞面在声明中回应,“和府捞面目前资金充足”,“公司从未正式启动赴港上市计划”。

图源:和府捞面官方微博

而在融资方面,和府捞面仍是豪气尽显。

图源:企查查

据企查查显示,自2016年以来,和府捞面共获超16亿元投资。其中,便有腾讯投资和饿了么持股的绝了基金。

由此,哪怕从2020年至2022年,连续三年亏损累计约7.16亿元,和府捞面依然能在2023年的内部信中霸气透露,“上半年实现扭亏为盈”。

值得一提的是,今年1月,和府捞面创始人李学林接受媒体采访时也表示,2023年度和府捞面开店超200家,共投资超2个亿元,还支付了上游合作方1亿多元的款项,这3亿多元支出,均出自公司之前的营收,现金流积累仍是正数。

而据第一财经消息,和府捞面前员工透露,早在2022年,和府捞面曾让员工签自愿降薪《志愿书》。

签署了该志愿书则意味着,员工2022年4月自愿降薪,降薪后要求公司发放的金额不低于月标准工资的50%,且不低于当地最低收入标准,后期也自愿不要求公司补发。

如此倒逼辞职之法,实在不像腾讯、阿里“双护法”之下的风范。

身陷“预制菜”门难上市

或许和府捞面也会犯愁,为什么眼看快摸到“上市”的门槛了,亏损问题还没等解决呢,预制菜问题又被频频曝光。

和府捞面的心事要从2020年讲起,当时,超30元一碗的面承包了都市年轻人的午饭。那一年,马永记、陈香贵、张拉拉等品牌迅速崛起。他们带着明显高于同行的客单价,向市场向资本讲了一个“高端面”的故事。

图源:和府捞面官网

和府捞面是其中最具代表性的品牌之一,一碗面加小吃和饮品,一顿简简单单的饭能达到百元级别。书房风格的装修和高端定位,让和府捞面过上了风风光光的几年,不仅消费者爱它,资本也下场吃面。

2016到2022年,和府捞面拿到了6轮融资,总金额超13亿元人民币。2021年,和府捞面完成近8亿元的E轮融资,也创下了国内连锁面馆行业的最高融资纪录。当时传估值超过70亿元。

后续的故事大家都知道了,自去年起消费风向转向极致性价比,“平价”成为主旋律,资本也闭口不谈新消费。在这样的大环境下,高端面的故事显然不太性感。

不得不说,和府捞面是聪明的。

在市场环境变动之际,和府捞面的品牌定位也随之而变。一边出海、一边降价,还打造了含酒馆属性和咖啡属性的新品牌。最重要的是,其定位从高端变成养生好面,主打普惠性。

运营思路上,和府捞面的做法十分准确,顺势而为是品牌常青最朴素的道理。但从实战角度来看,一切并不顺遂。

图源:网络

根据招股书数据,和府捞面在2020年到2022年间一直处于大额亏损状态,分别亏损2.06亿元、2.11亿元、2.99亿元,三年总计亏损超7亿元。也就是说,在和府捞面几经折腾、顺势求变的同时,其盈利能力并没有得到妥善解决,反而亏损持续扩大。

从这点来看,和府捞面的上市进程很有可能受到影响。当下,资本市场对于餐饮企业上市,本就抱着更加严谨的态度,老娘舅、老乡鸡等知名快餐品牌都在IPO大门前排队等待。留给和府捞面的机会,或许更为渺茫。

除了业绩问题外,预制菜负面舆情也让和府捞面犯了难。

正如前文所说,和府捞面顺势打了一张养生牌。但也有媒体报道称,常有消费者反映和府员工当着他们的面,将料理包里的东西挤进了面碗当中。面汤来自冲调,浇头源自保质期100多天的料包。从这一点来看,和府捞面或许跟养生就没啥关系了。

图源:和府捞面官网

这也不是和府捞面第一次陷入“预制菜之谜”了。去年,和府内部员工爆料称:“和陈香贵、马记永不一样,和府捞面的门店是没有拉面师傅和厨师的。面是工厂里出来的,浇头基本也是预制的,只需要加热,汤则是料理包加水兑出来的。”

要知道,和府捞面内部曾有一个广为流传的故事。2013年,和府捞面第一家店开业没几日,创始人李学林发现了一批过期变质的牛舌,立即将所有员工拉到会议室,当着他们的面吃掉它,然后呕吐了。他还去到工厂,让同事们看着他将熬坏的汤全部倒掉。“你自己良心过不去的事情就不要去做。”

这确实是一个充满良心的故事,但似乎和当下的预制菜事件背道而驰了。

上市固然让人期待,但这些问题将成为横亘在和府捞面面前的鸿沟。只有填平沟壑,才能成功上岸。

自2021年起,面食赛道逐渐吸引着资本的注意,如五爷拌面获得“消费王”王岑的天使轮投资后,又获鼎晖VGC领投A轮融资,“餐饮界”物换星移。各大面食品牌纷纷加快扩张步伐,积极布局市场。

另一边,以重庆小面为主打产品的遇见小面品牌,也于2023年宣布了未来一年内新增100家门店的宏伟计划;以兰州牛肉面闻名的陈香贵品牌,也于2024年提出了新开150家店铺的发展战略。

在当前面食行业竞争激烈、品牌竞相扩张的背景下,和府捞面采取了一系列创新策略来应对市场的快速变化,诸如调整价格策略、推出新的子品牌以及实施加盟联营模式等。

然而,这些努力的背后是品类规模化发展的瓶颈以及餐饮消费力的相对减弱,这也暗示着原本以“高端面食”为主打的品牌,正面临着更加严峻的生存挑战和市场竞争压力。

要在激烈的市场竞争中站稳脚跟,就必须不断创新和调整战略。这不仅需要对市场趋势有敏锐的洞察力,还需要勇于尝试新的商业模式和管理方法。

和府捞面还能“捞”多久?我们拭目以待。