文 | 小卢鱼

编辑 | 杨旭然

来源 |巨潮WAVE

近期,多家家电企业公布了2023年年度报告,白电龙头企业业绩继续稳健增长,小家电企业表现则可圈可点,带动家电板块股价上涨,港股家电股也开始了逆势上升。

家电行业指数表现(自2024年1月至今)

目前市值最高的家电企业美的集团,2023年营业总收入3737亿元,同比增长8.10%,实现归母净利润337亿元,同比增长14.10%。此外,公司拟派发分红每股3元,分红率达到62%,对应3月29日股价,股息率为4.67%。

海信家电2023年实现营业收入856亿元,同比增长15.5%,实现归母净利润28.37亿元,同比增长97.73%,利润增速领跑家电行业。同时,公司拟每10股派发现金红利10.13元,分红金额比去年增加95.9%。

海尔智家2023年实现营业收入2614.28亿元,同比增长7.3%,实现归母净利润165.97亿元,同比增长12.8%。公司还将推出三年股东回报计划,现金分红比例不低于50%。

从上述公司大方分红的举动不难看出,家电企业们不仅真赚钱,而且对未来的预期也相对乐观——海外市场对其业绩增长的良好推动作用几乎成了明牌。

产销两旺

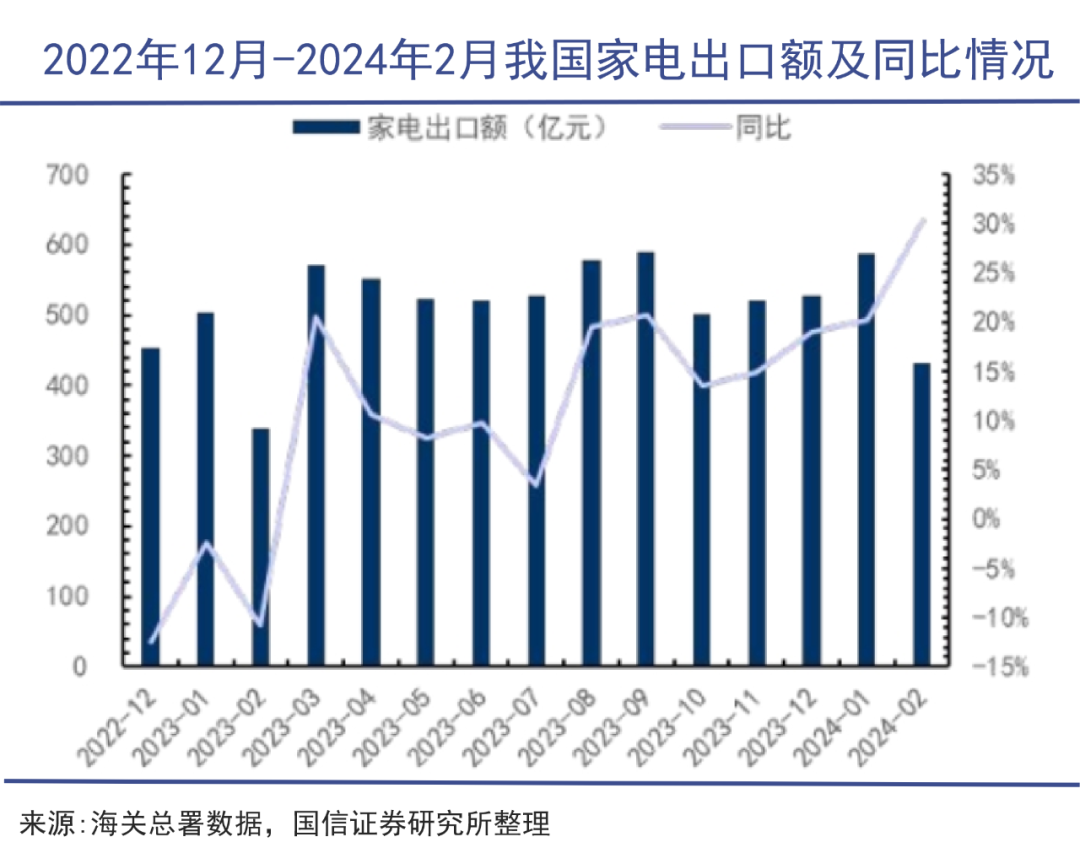

家电早已是我国出口产品中的重要类别,2023年家电行业出口额突破千亿美元(为1030.7亿美元),在轻工业中排名第二,占比达到11.5%。

今年家电出口的开局更是好。根据海关总署数据,2024年1月、2月家电整体出口量、出口额(美元)、出口额(人民币)分别增长38.6、20.8、24.3%,量额均实现快速增长。

分地区来看,中国家电品牌在南美洲的表现最为突出,大部分品类出口额都在高速增长,非洲次之,在亚洲市场则是厨房和个护小家电表现相对较好。

传统的出口重镇欧洲市场也有所回暖。美国市场则相对冷淡。目前墨西哥已经取代中国,成为美国最大的电视产品输出国,越南则取代了中国,成为对美出口吸尘器最大的国家。

这一点在各大家电企业的业绩报告中也有所体现,海信家电2023年的海外收入增长12.3%至279.2亿,H1、H2分别同比-0.6%、+29.7%,有效改善了盈利状况。

海尔家智2023年实现海外收入1364.12亿元,同比增长7.6%,收入占比达到52.2%。其中美洲、澳洲、南亚、欧洲、东南亚、中东非、日本地区业务收入分别同比+4.1%、-11.8%、+14.9%、+23.9%、+11.6%、-1.8%、+2.6%。

这样的成绩,与中国家电企业积极在海外投资建厂有关。国产品牌们不仅是为了规避中美贸易摩擦、寻求更低生产成本而被动在墨西哥、越南等地建厂,更是为了开拓东南亚、南美及非洲等新兴市场,在当地更加主动地投资建厂。

东南亚人口基数庞大,投资热情涌入,贸易、消费、文化等方面都与中国“相邻”,增长潜力大于热度下降的欧美市场,法律风险又低于印度,无疑是中国家电企业出海更现实的选择。

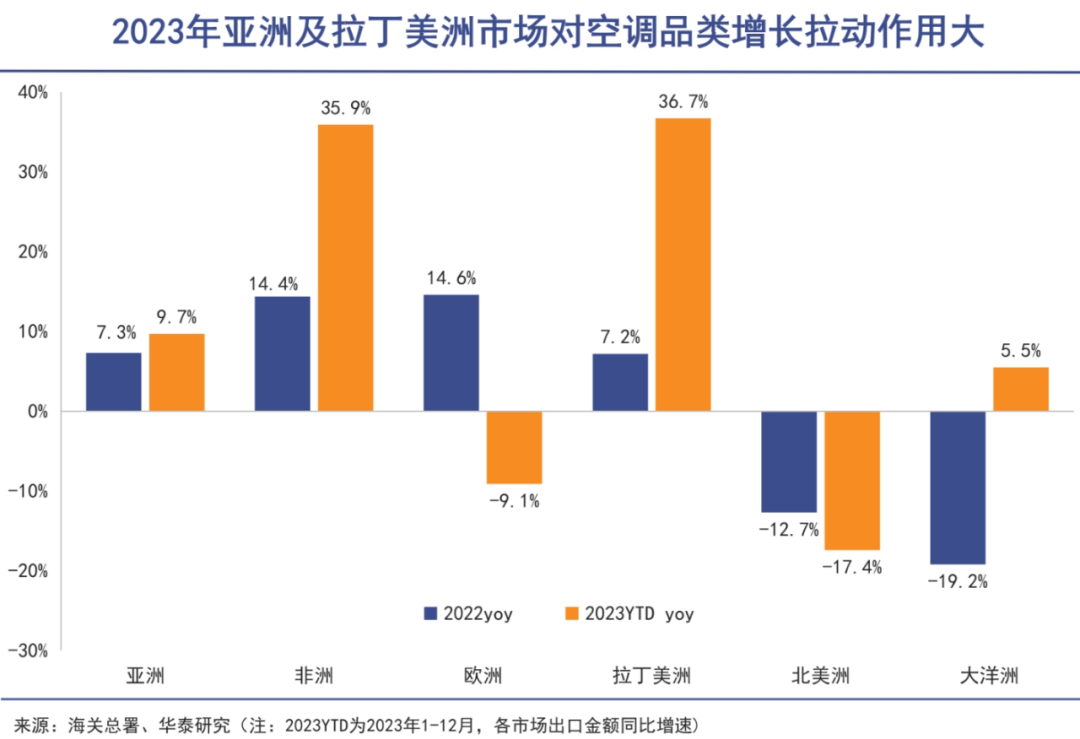

以空调为例,2023年我国空调产品出口额同比增长7.7%,主要增长来自于亚洲及拉丁美洲市场,其中,亚洲市场金额占我国空调出口额的50.5%,同比增长9.7%,而拉丁美洲市场成为第三大出口目的地,同比增长36.7%。

海信家电就于2023年年初成立了东盟区总部,希望在巩固欧美日市场的同时,继续扩大海信电视在亚太市场的业务。此举带动海信家电在东盟区收入增长超20%,其中自有品牌增长更是超过70%。

拉丁美洲和非洲同为“一带一路”辐射地区,同样富含增长潜力,海尔、美的等家电企业在埃及进行投资,看重的就是通过埃及加快进入中东、非洲乃至欧洲市场的步伐,并带来亮眼的业绩增长。

比如洗衣机产品近期的出口提速,是因为在俄罗斯、意大利、西班牙、乌兹别克斯坦、哈萨克斯坦等国家都有着积极的表现;电视机产品2023年出口额同比增长14.4%,也是来自欧洲及拉丁美洲市场的拉动。

中国家电企业在海外的产业布局和合作模式,已然开花结果。

提高利润

看看日本家电品牌的前车之鉴就能明白,为什么中国家电企业一定要“走出去”。

根据日本媒体《总裁在线》的数据,2002年时日本的家电制造企业在全球消费电子市场份额中排名第一,其中有五家企业进入前十名。然而到了现在,前十名中只剩下了松下一家。

曾经火遍世界的松下电器,随着松下幸之助的离世而落寞,再也没有推出如VHS 磁带录像机那般席卷全球的畅销商品。松下上海等离子显示器公司从投产到关闭(2001-2011年),也预示着其市场份额将被中国本土竞争者收入囊中。

与此同时,东芝的黑电业务被海信收购,白电业务被美的收购,企业最终退市;三洋电机东南亚白电业务被海尔收购、合肥三洋先后被惠而浦和格兰仕入主、三洋国内电视业务则被长虹收购,企业最终消失。

可以说,日本家电品牌陆续被中国家电企业所吞并,同时失去了全球范围内的市场份额和产业链地位。而中国家电企业想要继续赢下去,就不能只靠物美价廉,更要在国际路线上走得更加彻底,并且确保新型家电不断推出并占据先机。

中国家电市场竞争激烈甚至高度内卷的特质,可以迫使国产品牌快速迭代产品、积累技术经验,这种优势也是东南亚等新兴产业聚集区所难以替代的,但是同样为国产品牌埋下了“以价换量”的隐患。

扫地机器人就是个很典型的例子,这个产业门类最早出现在美国,那时的细分市场龙头企业是美国的iRobot。如今扫地机器人的主流消费市场仍在欧美,中国品牌想要在这个领域生存发展下去,就必须能与iRobot等本土品牌分庭抗礼。

2022年以来,受消费疲软等因素影响,作为高端智能家电产品代表的扫地机器人行业不得不暂时放下高端化策略,转而打响“价格战”,希望以此有效提升市场占有率,结果却是业绩股价双承压。

所以,对于低渗透率的新型产品来说,利润率更高的海外市场才该是国产扫地机器人品牌们的发力重点,科沃斯自2023年下半年开始已经能够做到新品在中国、欧洲、东南亚、韩国、日本、澳大利亚、新西兰同步供货,并且即将在美国上市。

石头科技股价表现(自上市至今)

石头科技则持续建立全球分销网络,目前已在美国、日本、德国、韩国等地设立了海外公司,在美国Amazon、WalMart等线上平台开设线上品牌专卖店,公司产品在德国、澳大利亚、日本等14个国家已做到市占率前三。

2023年,石头科技在国内地区的毛利率同比增长4.16pct至49.26%,海外地区的毛利率则同比增长8.55pct至61.65%,其产品在高端市场的竞争力可见一斑,也给深陷“价格战”的其他国产品牌以启示。

因为虽然石头科技是我国头部品牌中全基站产品第一个布局2000+价格带的,其国内经营增速也优于海外市场,但公司整体的盈利修复主要依靠的是海外地区营收增长和产品结构加速升级。

红利不断

与扫地机器人类似,小家电也是囿于国内市场则会面临天花板较低的问题,业绩分化更加明显。2023年以厨房小电为代表的小家电市场整体零售额仅549.3亿元,同比下降9.6%,线上线下零售量、均价呈现出全线下降的态势。

凭借厨房小家电起家的九阳表现不佳,2023年实现营业收入96.13亿元,同比下降5.54%,归属于上市公司股东的净利润3.89亿元,同比下降26.58%。

业绩企稳的新宝股份、苏泊尔主要由外销驱动,前者经历了前期海外订单转移、核心品类扩张后,公司外销规模中枢已经从19年的70亿左右提升至当前的110亿左右;后者2023年外销收入同比增长19.2%,有效改善了企业盈利状况。

因为进入门槛低、难以实现规模效应,做大品类、做强渠道来迎合不同市场的特定需求,也成为小家电企业能否逆流而上的关键。

不同于容易受大环境影响挣扎在盈亏线上的细分赛道玩家,家电企业里的大龙头们一直在稳坐钓鱼台 ,总是能吃到时代发展的红利。

改革开放初期,家电开始在国内普及并且供不应求,海尔、格力、长虹等民族品牌创立,从只能进口、组装、引进发展到可以自主研发和规模化生产,也逐步奠定了中国家电产业链的模型,这是一波红利。

在外资品牌与国产品牌的混战中,国家于2009-2012年期间先后出台了“家电下乡”、“家电以旧换新”及“节能惠民工程”三项扩大内需政策,全面推动内需增长和产业结构调整,很好的扶持了国产家电品牌壮大力量,这又是一波红利。

到2010年左右,中国家电市场竞争格局基本奠定,外资品牌纷纷败走,以美的、格力、海尔等为主体的头部品牌占据了国内大部分市场份额。在这个基础上,国产家电品牌摸索了消费升级的高端品牌路径——最典型的代表就是海尔的卡萨帝,以及价格比较高的格力空调,再吃了一波红利。

如今,中国贡献了世界家电市场总生产量的近九成,远远超过其他地区。

近期,随着国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,新一轮的刺激消费政策实施在即,不少家电企业将直接受益。据悉,苏宁易购超万家零售云门店携手美的、海尔、海信、博西、三星等超30家家电生产企业开展的家电以旧换新活动,3月份就拉动销售增长超过3倍。

以家电寿命10年为周期计算,空调、冰箱、洗衣机、彩电更新换代需求空间最大,缺口至少在几千万台,这也是美的、格力、海尔等龙头企业最具统治力的领域,不出意外的话,这些公司业绩还将继续稳健增长。

美的集团股价表现(自上市至今)

更何况,这些家电龙头企业早已成功出海,2023年美的海外营收突破1500亿元,海尔海外营收1357亿元,国际化对于中国家电企业来说已经不再是难题。

随着中国家电品牌在全球竞争力的稳固,未来中国家电产品也将在国际市场获得更多的市场占有率、话语权与主动权,又一轮时代进程中的红利近在眼前——非洲、拉美和亚洲的消费者们挥舞着钞票,国际家电消费的深化与升级潮近在眼前。