来源 | 伯虎财经(bohuFN)

作者 | 梦得

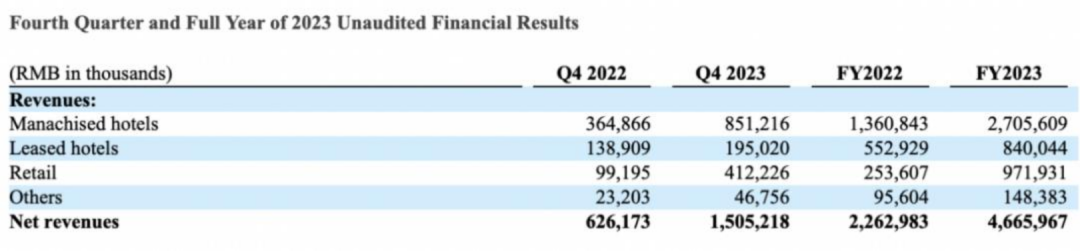

3月末,亚朵发布了2023年第四季度及全年财报。

财报显示,2023年亚朵集团实现营收46.66亿元,同比增长106.2%;调整后净利润9.03亿元,同比增长248.3%;调整后EBITDA为12.07亿元,同比增长184.3%。

从财报上来看,营收与净利润都实现了三位数的增长,非常亮眼。

拆开来看,亚朵好成绩的最大功臣为零售业务收入。据财报显示,2023年,其零售业务收入增长至9.72亿元,占总营收比为20.81%。在2022年其业务收入仅有2.54亿元,占总营收的比重为11.18%。

值得一提的是,其业务已经超过亚朵自营酒店的营收占比,成为了亚朵的第二营收曲线。

2023年亚朵枕头的风席卷了全平台。截至发稿前,天猫热销榜第一、第二分别为亚朵深睡枕Pro、亚朵星球记忆枕;抖音商城,亚朵星球深睡记忆枕Pro销量排行第二,销量为90w+;在京东枕头记忆枕榜单前十中亚朵枕头占据四位,分别为第一、第二、第七、第九。

甚至笔者在年初也被家人强烈推荐了亚朵的枕头。

而在这耀眼的零售成绩背后,藏着的是亚朵酒店业务的忧心。

亚朵为何卖力做零售?

亚朵酒店有两忧难解。

第一忧是高负债率。

2023年亚朵的资产负债率降为68.72%,而据公开资料显示,2023H1国内酒店集团资产负债率均值为49.23%。

一般来说,在酒店行业,加盟为主的模式相比更为轻资产,企业手中的现金流更多,资产负债率更低。但亚朵作为加盟为主的酒店,资产负债率却一直比较高。财报显示,2019年-2022年,亚朵的资产负债率分别为67.96%、71.5%、74.8%、75.07%。

从负债金额来看,亚朵的总负债金额也从2021年的16.81亿元上涨到2023年45.27亿元。

为什么加盟为主的亚朵,资产负债率会那么高?

一方面,亚朵的个性化品牌定位中,产生了大量成本投入。

比如过去几年,亚朵之所以能被许多打工人追捧,一个重要的原因在于,亚朵提供的差异化服务。亚朵会在公共区域设立图书阅读区,还会提供健身房、烘干机等功能性区域。

此外IP酒店涉及到酒店设计、装修、文化元素等多个方面的投入,后期运营中也需要不断投入资金进行维护和更新。

这导致亚朵的开店成本会比其他同行们要高出些许。比如同为中高端的全季单房造价在12万元,单房运营成本为100元左右,而亚朵单房造价则为13.5万元,单房运营成本也要比全季高出约10-20元。

过去几年亚朵为了抢占市场,大力扩展加盟门店。随着加盟门店数量的增加,亚朵也需要投入更多的资金用于扶持这些门店的运营。

另一方面。亚朵致力于打造自有生活品牌,这同样需要大量的资金投入。比如参加联动活动、合作推广等也是亚朵提升品牌知名度和影响力的手段,但这些活动往往需要投入大量的资金。

以财报数据为证,2023年亚朵总运营成本及费用高达38亿元,在总营收中的占比依旧超过80%。在2022年,其总运营成本和费用占营收的比例更是达到了94.4%。

简而言之,原本很轻的酒店加盟模式,在亚朵并不轻。成本那么高,酒店赚钱能力如何也成了亚朵目前面临的一大考验。

第二忧为中国高端酒店竞争变得更加残酷。

一方面以锦江、华住为代表的经济型连锁酒店正在积极门店升级,布局中高端酒店市场,据时代财经梳理,2023年华住集团、锦江酒店、首旅酒店的在营中高端酒店比例占比分别为46.4%、58.7%、27.5%。同时,在签约、储备的门店中,仍有大量的中高档酒店待落地。

另一方面,万豪、洲际等大型酒店集团也开始向下兼容,纷纷进入中高端市场。

去哪儿提供的数据显示,2023年,该平台高端酒店在线数量同比2022年增长了14%。

与此同时,截至2023年底,亚朵集团在营酒店数量为1210家,这个门店数量和对手还是有比较大的差距。简单举例,截至2023年年末。锦江酒店已经开业的酒店合计达到12448家,华住集团在中国经营酒店数量达到9263家。

在模式上,许多中高端酒店品牌也在不断迭代配置和服务。比如全季5.0就在客房增加休闲区面积,在公共区域开拓了茶空间作为第三空间。桔子3.0则在功能区标配了自助洗衣房等。

过去,亚朵能靠IP和服务卖出高价,从而弥补成本上的差距:根据私募基金管理公司“和谐汇”的测算,亚朵的单房运营成本比全季约高10-20元,但实际房价却贵大几十元。

财报显示,亚朵酒店2023年第四季度的日均房价(“ADR”)为438元人民币,同期恢复到2019年水平的103.6%。2023年全年的ADR恢复到2019年水平的107.9%。

但现在,面对更加激烈的竞争,这套旧模式显然不会像之前那样好用。

更矛盾的是,亚朵大部分都是加盟酒店,数量为1178家,占比高达97%,而直营酒店数量占比仅为3%。当初亚朵是凭借着个性化的IP酒店出圈,以其服务而知名。

IP会过时是一方面。另一方面,加盟模式通常追求的是标准化和统一化,保证品牌的运营效率吧。而亚朵要保证其个性化,其运营成本就难以降低,但如果变得“标准化”,那亚朵独特的品牌形象和吸引力可能会大打折扣。

在这种情况下,亚朵大力做零售,寻找第二增长曲线也就不难理解,毕竟酒店不如卖货挣钱。

做零售的喜与忧

根据酒旅行业垂直媒体@酒店热点 HOTELHOTSPOTS测算,行业内酒店住宿业务毛利率大约是39%,酒店从事的零售业务毛利率有的可达50%以上。比如床品的毛利率可以做到四十,床垫甚至可以做到60%。

同时,和酒店分淡旺季不同的是,家居行业可以随时卖,随意卖。

哪一个是更好的生意,亚朵心知肚明。

因此,目前亚朵的营收结构,也被分为了四个部分;分别是加盟酒店收入、直营酒店收入、零售业务以及其他。

营收结构来看,2023年全年,加盟酒店业务实现营收27.05亿元,是企业的主要营收来源,占总营收比为58%;直营酒店营收8.4亿元,占总营收比18%;零售业务收入增长至9.72亿元,占总营收比为20.81%。

值得一提的是,2022年亚朵的零售业务收入还仅有2.54亿元,占总营收比重为11.18%;2023年对营收的贡献已经来到了20.81%,甚至超过了亚朵自营酒店的营收占比,足以见得亚朵对零售业务有多卖力,

根据亚朵官网显示,目前亚朵拥有三大原创生活方式品牌,休眠场景品牌「αTOUR PLANET亚朵星球」、气味美学品牌「SAVHE 萨和」,以及全方位在途出行品牌「Z2GO&CO.」。

在众多产品中,枕头无疑成为了其中的爆款产品。据企业财报,2023年亚朵深睡枕PRO全年累计销售超120万个,深睡控温被累计销售超10万条。

其实,酒店品牌做新零售并不稀奇,比如麗枫酒店,把大堂改成了跟客人互动、交流的地方,还有线下平台‘麗享家’产品在大堂展示,客人可以随便看随便买。万豪的零售平台Bonvoy Boutiques,把旗下品牌的商品都放进去卖。华住集团也有新零售项目‘客听’,在全季酒店大堂里卖书、礼盒、充电宝等等,但目前最出彩的还是属于亚朵。

这也是亚朵做自主品牌最大的优势,擅长借流量赋能产品。

亚朵酒店曾经就是靠联名出圈,比如和吴晓波、知乎、虎扑、网易云音乐的联名都相当成功。而作为消费品最为看重的用户体验,亚朵似乎也颇具经验。酒店圈中的体验派,亚朵CEO耶律胤在不同场合都强调过酒店体验的重要性,比如17个触点的服务体验。就如亚朵创始人花名耶律胤曾表达“只有把体验建立起来,才有可能走向高质量增长。”

擅用流量,注重用户体验也是亚朵星球能够崛起的原因。

首先亚朵频繁发起饱和式营销攻击,在社交媒体上轰炸时种草,和知名网红papi酱等大V合作,同时在官方直播喊上,24小时全天候直播。

其次抓住了风口。越来越多年轻人对枕头等床品提出更高的需求,且在枕头及被子、四件套等床品消费上呈现出明显的品质升级趋势。在京东大数据研究院发布《2019-2020线上睡眠消费报告》就显示,在人群特点来看,26-35岁的年轻一族是高端枕头消费的主力人群,成交额占比超过51%。

值得一提的是,截至2023年12月31日,亚朵拥有6300万注册会员。这就让亚朵星球品牌快速崛起。

但零售有那么好做吗?

从产品方面来说,枕头作为标品,其本质并没有太强的壁垒,亚朵的爆款也是基于合作商品牌产品的改进而成,没有产品核心竞争力。

另一方面,相比酒店,零售的市场盘子更大,竞争也更激烈。就以床品来说,亚朵需要面对的对手不仅仅是床品品牌们,还有下场做自有品牌的商超和互联网大厂。

这也就是说,眼前的爆火能否持续是个未知数,之后能不能持续推出新的爆款才是亚朵第二条活路的关键。对于拥有千万会员的亚朵来说,从0到1反而不是最难的那一步。