来源:价值事务所

即便有三年疫情影响,咱们国内的医美终端市场规模也是在不断增长的,这点从国内医美行业几大龙头企业的业绩增长情况也大体能看出来。

当然,不止我们国家如此,隔壁的日韩、巴西、美国等国家几乎都是如此,医美这个行业的增速几乎总是跑赢GDP,背后的原因也很简单,爱美之心人皆有之,医美整体而言属于富人消费,而富人财富增长的速度又是远远高于普通人的。

不过,随着对国内医美市场跟踪调研的深入,所长还是发现,国内乃至整个亚洲和欧美对于医美的需求是不太相同的。

为什么这么说呢?

如果复盘一下欧美的医美行业,不难发现,欧美医美最大的市场需求是肉毒素,是抗衰、是除皱,而国内好像需求更大的是玻尿酸、胶原蛋白、再生材料这类填充的项目。

这里面有部分产品供给的原因,毕竟当下我国市面上的肉毒素供给有限,远不如玻尿酸多(玻尿酸属于医疗器械领域,需要拿的是医疗器械证,肉毒素属于化药领域,需要拿的是药品证,药品证远比医疗器械证难拿),但所长觉得更多还是因为人种差异。

欧美人的五官本就很立体,欧美电影看得多的朋友不难发现,他们的表情往往比我们夸张,而且比我们老得快,皮肤很容易长皱纹,所以他们更需要抗衰除皱而非填充,而亚洲人整个面部不那么立体,没有那么多骨头做支撑、更扁平,后期更容易出现的也是“垮”,所以其实对填充的需求更多,抗衰除皱也有,但远没有欧美那么夸张。

所以我们看,国内玻尿酸的市场份额是远大于肉毒素的,近两年发展得如火如荼的再生材料、胶原蛋白也都属于填充材料一类,再生材料、胶原蛋白等在欧美其实多年来都表现平平。

当然,如果我们把目光放到隔壁的日韩,其实也是如此。

玻尿酸VS胶原蛋白/再生产品

玻尿酸呢,想必《价值事务所》的诸位朋友并不陌生,当下国内市面上已有好几十款合规产品在售,正是因为供给过多,所以,对医美有一定了解的朋友应当清楚,它当下的价格可以说已经“破位”,对于各大医美机构而言,玻尿酸已经从一款利润产品变成了引流产品,所以,他们也迫切地需要新的高毛利、高客单价产品,来获得更多的利润。

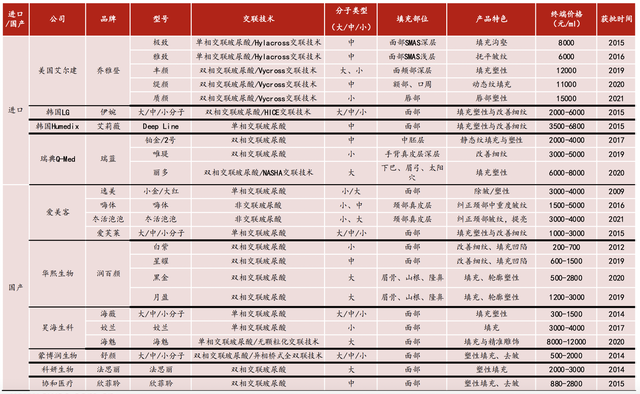

而再生材料、胶原蛋白正好就弥补了医美机构当下利润产品不足的痛点,因此,各大医美机构都非常有动力去推广,使他们相对维持在高价盘上。下面两图分别是当下的一些再生和胶原蛋白医美产品,不难发现,这些产品的整体竞争格局相比玻尿酸好了不止一点半点,而且终端价位基本都在万元以上。

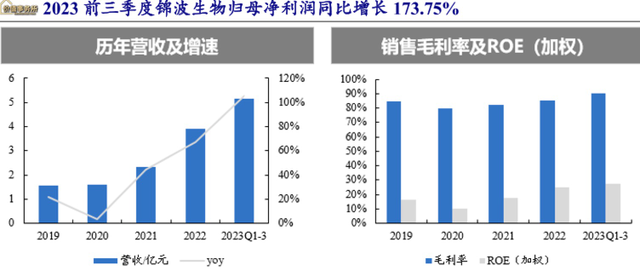

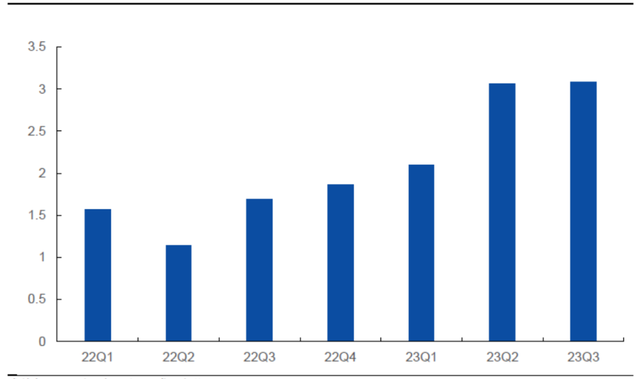

尤其是胶原蛋白,当下市面上的重组胶原蛋白(非动物源)有且只有锦波生物的两张证,因此,锦波生物的业绩自2021年起就开始腾飞,2023年前三季度的营收、利润都有三位数以上的同比增长,考虑到近三年往后市场竞争格局、环境都较为良好,终端机构又有非常强的保价盘/推广意愿,锦波2023年8月又有新产品上市,可以复用之前的渠道和口碑,预计后续几年还会有不错的增长。

说完胶原蛋白,我们回到再生产品,再生产品的发力也是非常明显的,似华东医药的欣可丽美学(可以全部理解为再生材料中的少女针),2022 全年实现营业收入6.26 亿元,2023 年1-9 月实现营业收入8.24 亿元,同比增长88.79%,Q2、Q3单季度营业收入都在3亿左右。

爱美客在濡白天使的带动下,2022 年凝胶类注射产品实现营业收入6.38 亿元,同比增长65.61%;2023年持续放量,2023H1公司凝胶类注射产品实现营收5.66 亿,同比增长139%。

爱美客还在2023年7月发布了新品“如生天使”,这款产品定位类似于濡白天使,只是包装规格为 0.75ml/支(濡白天使规格为 1ml/支),主要用于浅层面部轮廓填充,延展性平铺填充,提升浅层脂肪室并保持一定的支撑性,相对于濡白天使,它的延展性更好,效果更持久。

不过,再生产品的红利也快要结束了,当下基本只有华东和爱美客两家,但自2024年起,市场上便陆续会有新的对手加入。江苏吴中代理的AestheFill童颜针有望在2024 年Q1 取证,预计Q2上市。根据医与美前沿报道,高德美旗下塑然雅、普丽妍医疗普丽妍童颜针、兴科蓉医药少女针也有望陆续在2024 年获批,后续还有杭盖生物、四环医药、西宏生物等多家企业针对再生产品进行研发储备。

当然,相比玻尿酸,再生产品和胶原蛋白能胜出,除了终端医美机构因自身利益原因力推之外,它们也确实会更好用一点。

玻尿酸毕竟不是人体本身的物质,它的填充属于占位性填充,相当于就是一种外来物质快速、强制地占据一个位置去补充那个位置的体积进行保湿、补水,但无法刺激我们人体自身的胶原蛋白生长,它是外来物。

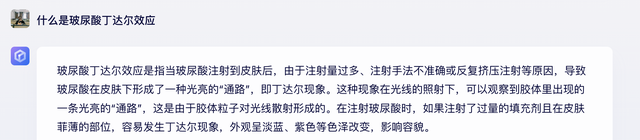

一方面,正是因为它是外来物,随着时间流失会被人体代谢掉。另一方面,因为玻尿酸本身的吸水性很好,加上它是一种透明的材料,可能会出现一些丁达尔的现象。关于丁达尔现象,所长帮大家问了文心一言,答案贴下面了,大家自己看。此外,如果使用分子量较大的玻尿酸进行填充,里面会需要去做胶粘剂,而只要使用胶粘剂,便不可避免地会存在一定残留问题,从而导致一些出现面部僵硬的可能性。

相比玻尿酸,再生材料和胶原蛋白就要友好得多。再生产品一般都是用的可降解高分子材料,相对比较安全,也会有比较好的生物相容性,并发症也会比较少,不过,不排除部分姐妹可能因微球的刺激性而产生一些蚜虫的问题,它一般从两周到第三个月的时间才会慢慢开始促进人体自身胶原蛋白再生,因此就不太可能出现玻尿酸的丁达尔以及僵脸问题。

胶原蛋白就更不用说了,本就是人体自身存在的物质,如果重组胶原蛋白技术到位,就跟人体自身产物没有任何区别,不过现在技术还不够到位。

目前的重组胶原蛋白分为三类(重组的意思就是人工合成,当然除人工合成外还有天然的胶原蛋白,也就是从动物身上提取的,不过这个成本更高且很难提得纯),第一类是类人胶原蛋白,和人的DNA相似,即把功能区域拿出来拼接表达;第二类是人源胶原蛋白,即拿到人基因序列的部分区域去做;第三类是全程人源胶原蛋白,和人的基因序列完全相同。

当前市面上的重组胶原蛋白基本都是第一类和第二类,第三类国内当下仅有巨子生物能做到(据说锦波生物也可以做到),但也还停留在实验室级别无法量产。

相比重组胶原蛋白,动物源胶原蛋白的不良反应相对会更多一点。

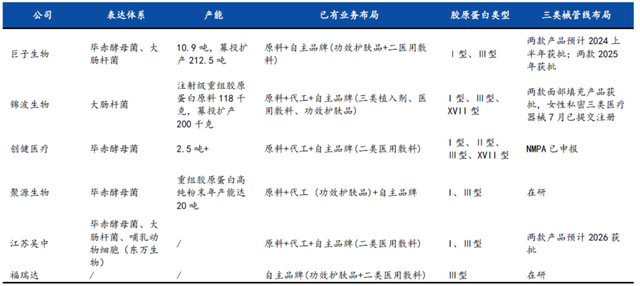

不过也正是如此,才表明当下重组胶原蛋白是个非常新兴且潜力巨大的赛道,相应的新品有望充分享受红利期,除前文提到的锦波生物以外,巨子、创健等多个国内厂商都在加速布局,今年便有望迎来新品上市。

下图为重组胶原蛋白行业重点公司布局: