作者:罗文彬 编辑:李梦冉

出品:零售商业财经 ID:Retail-Finance

4月8日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)向港交所提交了上市申请。而早在2016年,毛戈平就曾在上交所提交上市申请,在长达7年的上市征战中,毛戈平三次折戟,最后于今年1月4日撤回了在上交所的上市申请。

图源:港交所

市场瞬息万变,但机遇总是与风险并存,一如毛戈平一边靠营销赚足眼球,一边又屡在上交所铩羽而归。在美妆行业相互博弈中,毛戈平似乎用虚浮流量给自己编织了一个美妙幻境不愿醒来,同期的珀莱雅、丸美却已经先后摘下上市旗帜。

提到中国本土高端美妆品牌,毛戈平当属行业翘首。根据弗若斯特沙利文的资料,按2022年零售额计算,排名第八的毛戈平是中国市场十大高端美妆集团中唯一一家中国公司。

实力、名气和市场三者兼具的毛戈平为何在冲击IPO上就屡战屡败呢?

屡战屡败,毛戈平自溺“高端”幻境

2016年12月23日,毛戈平首次披露招股书。

2017年9月,毛戈平的IPO材料状态为预披露更新,此后一直未有进展。

直到2021年10月,毛戈平的首发上市申请才获得通过,但随之而来的又是两年的搁置。

2023年3月,毛戈平再次起航,半年后又面临中止,直到今年1月撤回了在上交所的上市申请。

实际上,“毛戈平冲击IPO失败”早已有迹可循。近年来,A股对消费赛道的上市持续收缩,加之相关监管部门对美妆护肤领域的管控力度日渐加强,因此美妆行业的上市审核就面临着更为严格的标准。

外部压力就已经给毛戈平设置了一个巨大的屏障。不过,如果一个企业已达到上市标准,时机一到自然也会突破外界阻力成功上市,同类竞品珀莱雅、丸美便是最好的例子。

所以,底盘不稳、内部缺陷才是毛戈平7年上市未果的真正原因。

首先,“轻研发,重营销”或许是毛戈平最为诟病的一点。

图源:毛戈平招股书

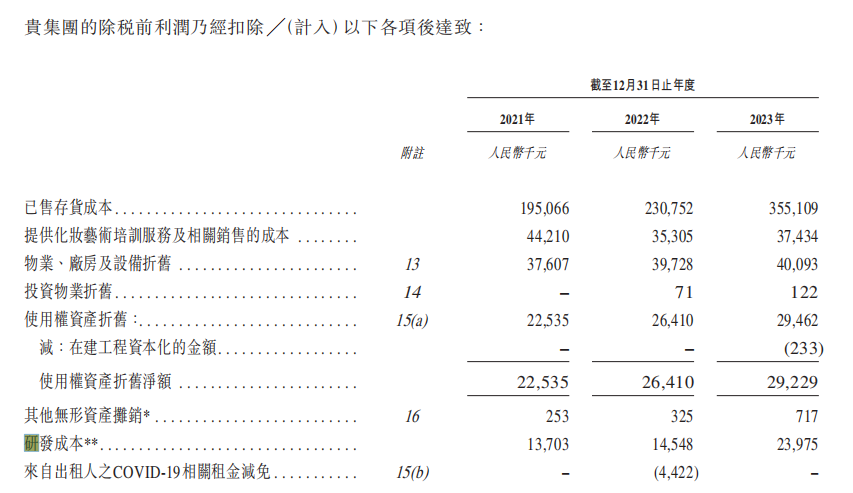

据2024毛戈平招股书数据,企业连续三年研发费用率都不足1%,远低于行业每年超2.3%的平均值。

2021年到2023年期间,毛戈平的研发费用分别为1370.3万、1454.8 万、2397.5万,研发费用率分别为0.96%、0.87%、0.83%。而公司的销售及营销费用分别为7.63亿元、9.62亿元及14.12亿元,占同年收入的48.4%、52.6%及48.9%。

图源:毛戈平招股书

美妆市场一向重视营销,也不吝啬在营销上的投入,但如果缺乏真正的内驱力最终只会让企业沦为美丽空壳。

如今化妆品行业已进入到了新阶段,从渠道驱动、流量驱动、转向科技推动。可以说“卷研发”也就是“卷未来”,具备资金实力的头部化妆品企业也率先在研发上投入真金白银。

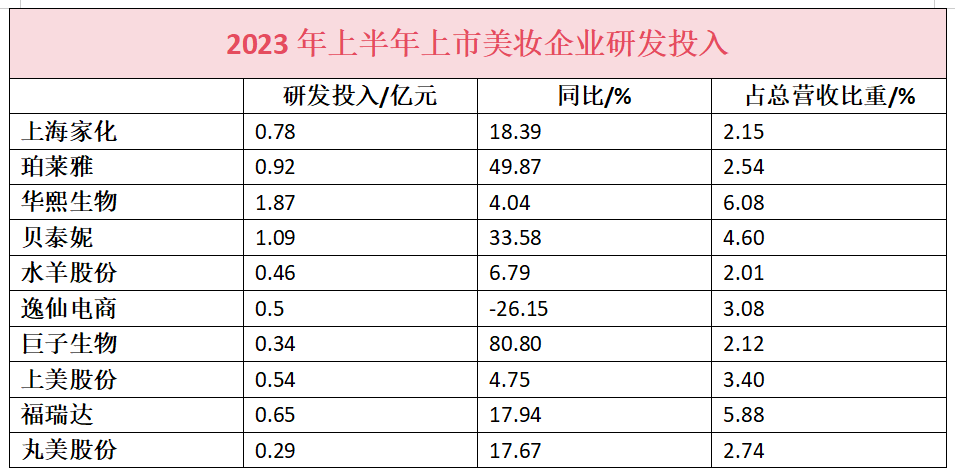

公开数据显示,2023年上半年,国内前十美妆企业的研发费用大多都有增幅显著,华熙生物以1.87亿元的研发费用登顶宝座,上海家化、珀莱雅、贝泰妮、水羊、巨子生物、福瑞达企业的研发费用增幅也都超过了公司的营收增长。

制表:零售商业财经 罗文彬

其次,值得注意的是,毛戈平先生以个人名字作为公司的核心品牌名,过度关联下是否会造成“一损俱损,一荣俱荣”的现象呢?

毛戈平这个名字,现已不仅仅是一个标志,更代表的是整个公司的灵魂和面孔。在这个一切皆可社交媒体化的时代,一条不当的推文,一个失控的瞬间,就能引发公众的狂嘲,冲击波足以让整个品牌摇摇欲坠。

图源:网络

纵观毛戈平品牌的发展与壮大,其实一直都与毛戈平的个人IP捆绑。

他乘着电商直播的东风,在营销上下足了功夫,凭借自身超高的化妆技术,与网络红人、明星合作,在b站、抖音、小红书等平台收获了大量的粉丝。网友们纷纷表示“可以把我的头邮寄给毛老师吗”?

图源:抖音@深夜徐老师

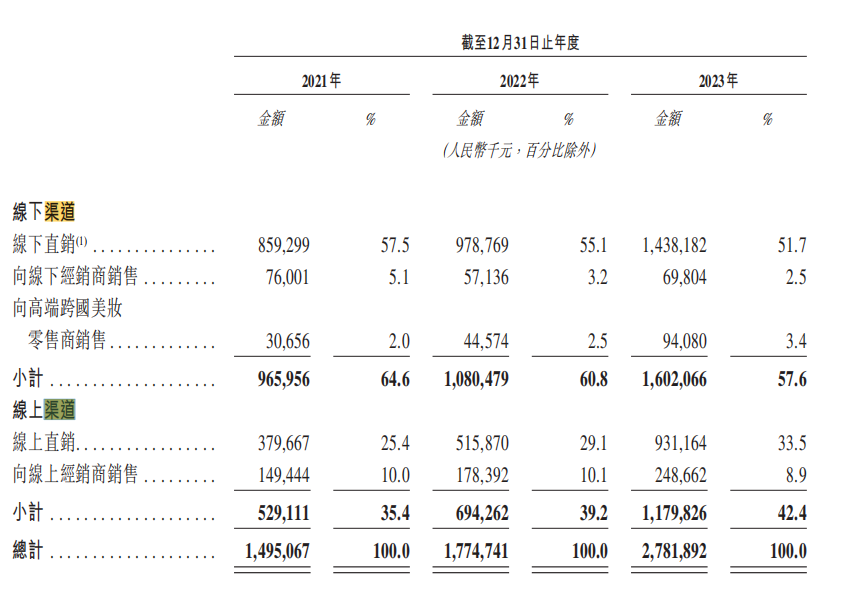

这种营销一定程度上也带来了正向的收益,招股书显示,毛戈平线上渠道的销售额由2021年占比35.4%上升到了42.4%。

图源:毛戈平招股书

那么问题来了,如果毛戈平未来减持,转让其持有的公司股份或不再参与公司的经营管理工作,是否会对公司业务发展造成不利影响呢?

此外,李佳琦因为一句不当的言论就让花西子跌下“神坛”,是否可以从侧面印证过度捆绑个人IP给品牌带来的也许是一望无际的深渊呢?

最后,过度依赖外协工厂也是毛戈平的一大痛点。

在2023年4月毛戈平在杭州设立首个研发工厂之前,毛戈平一直采取的是外协生产的模式,生产方式包括委外加工、外协定制和外购。这可能意味着,企业只提供了品牌名称,其余的就交给代工厂生产。

代工生产模式和不足1%的研发投入比例,也被业界视作毛戈平公司上市频频失败的原因之一。

缺乏核心生产技术就缺乏了可持续发展的能力。

短期来看可以节省成本,或许这也是毛戈平毛利率比同类美妆企业高出一倍的原因,可长期来说,第一,品质控制难度增加,品牌方需要在质量监督上投入更多的精力,以确保产品品质符合要求;第二,供应链中断的风险增加,尤其是过度依赖外部供应商生产;最后还面临着技术或设计泄露的风险。

转战港股,不能自醒只会缘木求鱼

提及毛戈平,大众想到的是的毛戈平个人还是毛戈平品牌呢?也许不相上下,但可以肯定的是,毛戈平品牌的崛起史始终伴随着毛戈平本人的光环。

毛戈平深谙光影化妆艺术,1989年,一部电视剧《杨乃武与小白菜》,让毛戈平在影视化妆上逐渐崭露头角。而随后的《武则天》更让他声名大噪。

于是他转向生活化美妆,并于2000年,创建化妆艺术培训学校,培育高端美妆品牌MAOGEPING。

图源:毛戈平学校官网

从魔术化妆师毛戈平,到美妆品牌毛戈平,“毛戈平”三个字早已成为美妆界的一个IP符号,以及万千女孩神往的“换头术”,不再是一个简单的名字。

作为最早一批成立的国货美妆,不同于国际巨头美妆品牌,毛戈平以“东方美”“国货高端美妆”“古典美”等关键词成功在市场上站稳了脚跟。并随着国货潮流的兴起,吃尽时代的红利,在IP、市场趋势的双重跨界联动下,毛戈平走出了“1+1>2”的独特发展之路。

但如今国货美妆竞争越来越激烈,美妆赛道涌现出了更多优质品牌例如完美日记、橘朵、彩棠、花知晓等,它们崛起的背后都有着为人称道的大单品的支撑、高性价比的吸引。此外,也不乏优秀化妆师的涌现。

那么问题来了,如果品牌在今天“出道”,除却毛戈平的个人魅力和精湛技艺,而仅依靠企业旗下的化妆品,它还抗打吗?

答案应该画一个问号。

图源:网络

极致性价比风潮正盛,消费者都倾向于物美价廉的产品,在美妆领域亦是如此。据2023年抖音GMV榜,可以发现占领前十的国货美妆品牌就有5个,并在近三年中逐年增多。国货美妆以极具性价比的优势抓住了消费者的需求。

图源:化妆品观察

毛戈平以高端美妆居身,产品价格居高不下,据了解毛戈平美妆平均价格在“200-400”,护肤品平均价格在“400-600”,高于行业平均水平。而“轻研发,重营销”的毛戈平研发费用却远低于行业平均水平。

那昂贵的价格背后究竟有什么优势?或者说只是打着噱头收割消费者?毛戈平还需向业界给出合理说辞。

弗若斯特沙利文指出,毛戈平部分竞争对手的财务、技术及营销资源可能更佳、品牌知名度可能更高、经营历史可能更长,且客户群可能更大。

对于毛戈平而言,其有效的竞争力取决于多项因素,包括品牌声誉、产品创新及功用、具竞争力的价格、质量、生产效率、销售,以及营销策略。如何在众多竞争对手中突出重围,毛戈平仍任重道远。

可以推断的是,转战港股上市的毛戈平,若不解决仍存在的弊端,仍会与“国货美妆第一股”失之交臂。