文丨刘倩

出品丨牛刀财经(niudaocaijing)

40年国货老品牌喜临门,被网友调侃股价跌跌不休。

实际情况也确实如此,自2023年初开始,喜临门的股价就一直在下跌。不仅如此,官方公布的2022年、2023年前三季度收入增幅也在大幅度下降。

看今日的情况,无法想象20年前这个品牌还曾风靡一时。

犹记得2012年,创始人陈阿裕带领喜临门在A股主板成功上市,成为国内床垫行业首家上市公司。

直至今日,喜临门仍被誉为“中国国潮品牌崛起典范”。

喜临门也很有野心,喊出的口号是“深度好睡眠”、“开启智能睡眠时代”、“致力于人类的健康睡眠”……

喜临门企业管理者暗藏的锋芒,但在增长乏力、股价下跌的现实处境面前,这样的企业愿景是否缺乏一些真实落地的可能性?

白手起家,立志要让全人类健康安睡的喜临门创始人陈阿裕,面对这种情况,还能高枕无忧,放心入睡吗?

1、国货品牌不断崛起,喜临门却陷入只扩张,不挣钱的怪圈

随着我国经济腾飞,民族意识日渐强化,许多曾一度沉寂的老牌国货,正在以全新的面貌重新崛起,成为市场上的爆款。

不过,对其他国货品牌来说是翻红,对喜临门来说却是围城。

1984年,22岁的陈阿裕白手起家,创立喜临门这一品牌。在后来在发展过程中,陈阿裕抓住了时代的风口,在床垫市场一路高歌猛进。

仅仅四年,他就成功注册了“喜临门”商标,日后更是逐渐让喜临门床垫成为了家喻户晓的国货之光。

2012年7月,喜临门在A股成功上市,被称为“中国床垫第一股”。想必当初陈阿裕敲钟时,一定意气风发。

如今2024年,喜临门拥有整整40年的床垫成产经验,而创始人兼董事长陈阿裕也在这个行业沉浮了40载。

按道理来说,拥有40年床垫生产经验的老牌国货,在软床、沙发、枕头等其他产品线的加持下,应该一气长虹才对。

可惜,时代似乎没有继续优待这位老将。

据喜临门公布的财报显示,从2017年起,喜临门负债率连续几年保持在50%以上,而同行的负债率平均在45%左右。

更为关键的是,喜临门近几年的营收增长并不理想,净利润出现下滑趋势,部分年份甚至呈现出“增收不增利”的情况。

根据公开资料显示,2020年-2022年,喜临门的年营业总收入分别为56.23亿元、77.72亿元、78.39亿元,2023年前三季度,喜临门的营业总收入为60.69亿元。

可以看出来,2022年全年,以及2023年前三季度,公司营收增幅较前两年大幅下降,其中,2022年公司的营收相较于2021年仅微增0.86%。

虽然2020年、2022年的营业总收入虽然实现了同比正增长,但净利润同比却分别是-14.9%、-55.03%,均出现了“增收不增利”的情况。

其中,2022年公司的归母净利润,对比2021年来说,直接“腰斩”。

或许喜临门正是意识到了这种不利局面,所以才会尝试通过增加营销投入的方式来破局,但令人没想到的是,喜临门的销售成本大幅度增加,营销效果却并不理想。

2023年前三季度,喜临门的销售费用高达11.57亿元,根据官方透露的信息来看,这笔费用主要包括广告宣传费、网销费以及销售渠道费等其他费用。

喜临门或许是想加大宣传力度,铺开销售渠道,以此拉动营收,但他们却忽略了最为重要的一项,就是产品研发。

可以看到,从2020到2022年全年,包括2023年前三季度,喜临门在研发费用方面的投入一直都很远低于营销。

这足以说明他们并不重视研发。

忽略产品研发的后果就是:喜临门折腾一圈发现,线上营销环境明显恶化,营销投入与回报不成正比。

于是,喜临门的目光又回到线下,飞速扩张线下门店。

2020年-2022年,喜临门门店净增长数量分别为223家、743家、852家,扩展数量持续增大。

截至2022年期末,喜临门及其旗下的自主品牌专卖店数量合计共5273家。

只是我们刚才也分析过,近两年喜临门的业绩情况并不理想,门店扩张再多,也没有给盈利情况带来正面反馈。

也就是说,喜临门走进了“只扩张不赚钱”的怪圈。

面对营收乏力、销售费用增加、研发投入不足、线下门店不赚钱的四重困境,深陷泥潭的喜临门,又是如何破局的呢?

2、喜临门为破局多方努力,却折戟沉沙

打开喜临门的官方网站会发现,喜临门这个老牌国货一点也不“老”。在他们的官网首页上,赫然挂着年轻偶像杨洋的品牌代言照。

不得不说,喜临门正在用这种略显笨拙的行为,讨好年轻人,迎合年轻人的审美。

如果说请杨洋当代言人是喜临门尝试破圈的方法之一,那么创始人陈阿裕另一步棋,让人更加摸不着头脑。

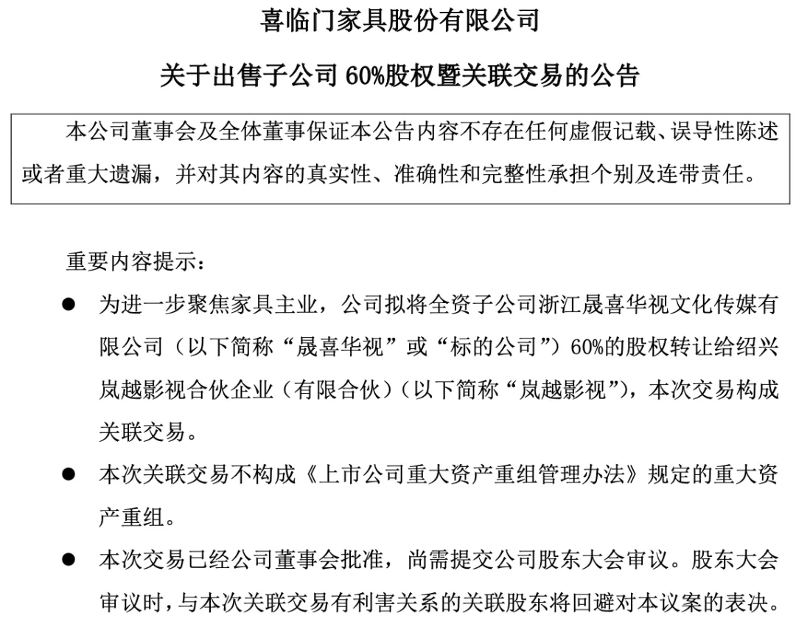

2015年,野心勃勃的陈阿裕不但没有在熟悉的领域做大做强,反而跨界影视圈,拿出7.2亿现金收购了影视公司绿城文化,之后将其更名为晟喜华视。

娱乐圈水深,影视圈不好混。

对内,晟喜华视并不具备独立制作、出品的能力。

对外,影视行业进入寒冬,迎来一系列打击,诸如“限薪令”、“限古令”、税务风波、收视率造假等风波不断。

内忧外患之下,晟喜华视不仅没有给喜临门带来业绩,反而成为累赘。

坚持到2020年12月29日,喜临门终于扛不住,宣布将晟喜华视60%的股权转让给岚越影视,转让价格为3.6亿元。

本次交易完成后,喜临门终于得以喘息,2021年业绩相对2020年来说,有了不小的增长,可能也与此有关系。

在影视圈冲浪失败,喜临门就放弃这块蛋糕了吗?

不,自己制作这条路走不通,喜临门又把钱花到了赞助综艺节目上。

2021年5月,喜临门与浙江卫视达成战略合作关系,赞助了浙江卫视的王牌综艺节目《奔跑吧!兄弟》。

为进一步加深双方合作,喜临门还邀请节目的常驻嘉宾李晨担任深度睡眠官。

另外,在《超机智青年大会》、《势不可挡》等竞技类真人秀节目当中,也可以看到喜临门的身影。

喜临门又把发展重心放到家居上,尝试在床垫业务以外,开拓以软床、沙发、家纺为代表的第二增长曲线。

目前,喜临门的产品线相对来说已经很丰富了,旗下产品涵盖“净眠”、“法诗曼”、“爱尔娜”、“布拉诺”及“可尚”系列。

为迎合年轻消费者需求,还推出了下沉品牌“喜眠”,但貌似错估了年轻人的消费水平,性价比并不高。

根据喜临门2022年发布的财报显示,公司床垫产品毛利率为36.79%,软床及配套产品的毛利率为28.98%,沙发的毛利率为25.26%,木质家具呈现亏损状态,毛利率为-1.10%。

可见对喜临门来说,“第二增长曲线”的发展也不理想,想要做到营收增长,主要还是靠床垫。

意识到这点后,喜临门再次尝试弯道超车,计划深耕智能领域。

在智能床垫领域,喜临门的布局最早可以追溯到2014年,当时,喜临门在上海发布全球首个智能床垫健康睡眠系统。

2015年,喜临门继续发力,成立子公司“舒眠科技”,专攻智能床垫技术。

2020年,喜临门推出搭载了Smart Wave护脊深睡系统的智能床垫Smart1,正式开启“智能深睡”。

2023年上半年,喜临门一口气发布了3款智能产品,即AI空气能助眠床垫、AI舒腰床垫以及监测电动床。

不过,既然大家都只能智能化是时代趋势,那么这个行业的竞争压力也不小。

前面我们也提到,喜临门在研发方面的投入并不高,这也侧面说明他们很难有推动行业发展的核心技术。

3、喜临门费尽心机,为什么始终无法破圈?

对喜临门来说,商场沉浮40年,也为“翻红”做出了许多努力,那为什么会江河日下呢?

其实无论是研发费用的不足,还是营销花费巨大却收效甚微,都暴露出喜临门存在一个致命缺陷:产品市场竞争力不足。

因为实力才是底气,营销的前提还是产品。

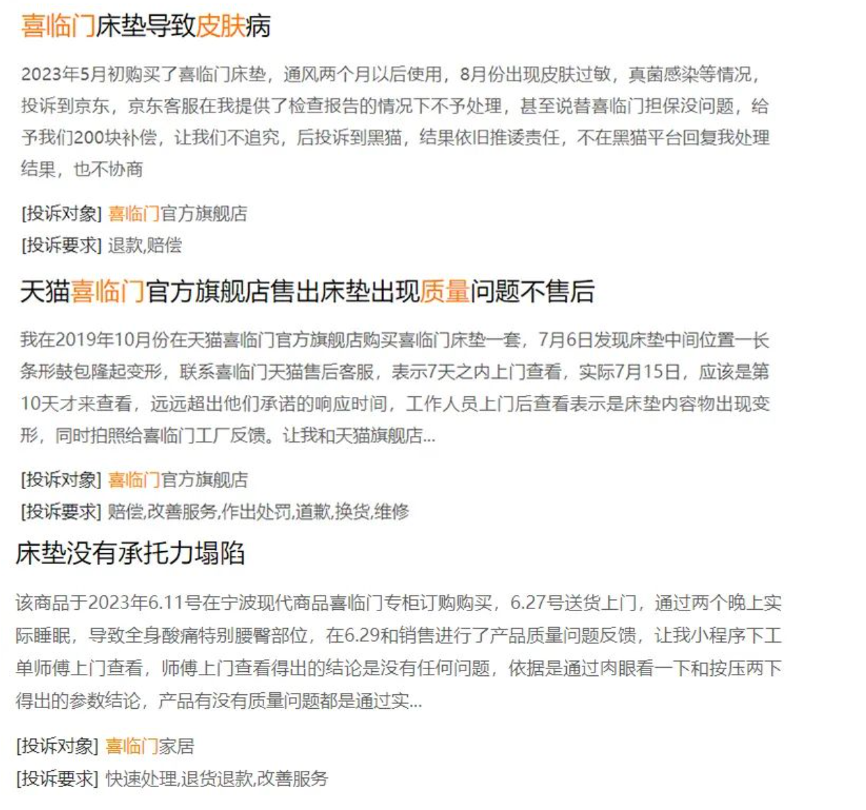

在黑猫投诉平台上,关于喜临门质量问题的投诉有很多,消费者一直在质疑喜临门床垫存在甲醛超标、皮肤过敏等健康问题。

另外,还有不少消费者反馈,喜临门床垫很贵,但对不起这个价位,变形塌陷、气味刺鼻久久不散等质量问题层出不穷。

就这样的产品质量,再好的营销手段也难以让它“红起来”,我甚至会觉得它当不起”老牌国货”的名头。

与产品质量相对应的,喜临门的市场口碑也是丑闻不断。

2022年双十一期间,喜临门身陷“虚假宣传”风波,遭到上百人集体投诉虚假宣传。

当时,喜临门有一款原价为4699元的床垫产品“深睡精灵”,宣传到手价2399元,但不少消费者表示,实付款是2800元左右,质疑喜临门虚假宣传。

喜临门解决问题的办法就是甩锅,说这是因为“天猫平台的优惠券出了问题”,并表示会退差价。

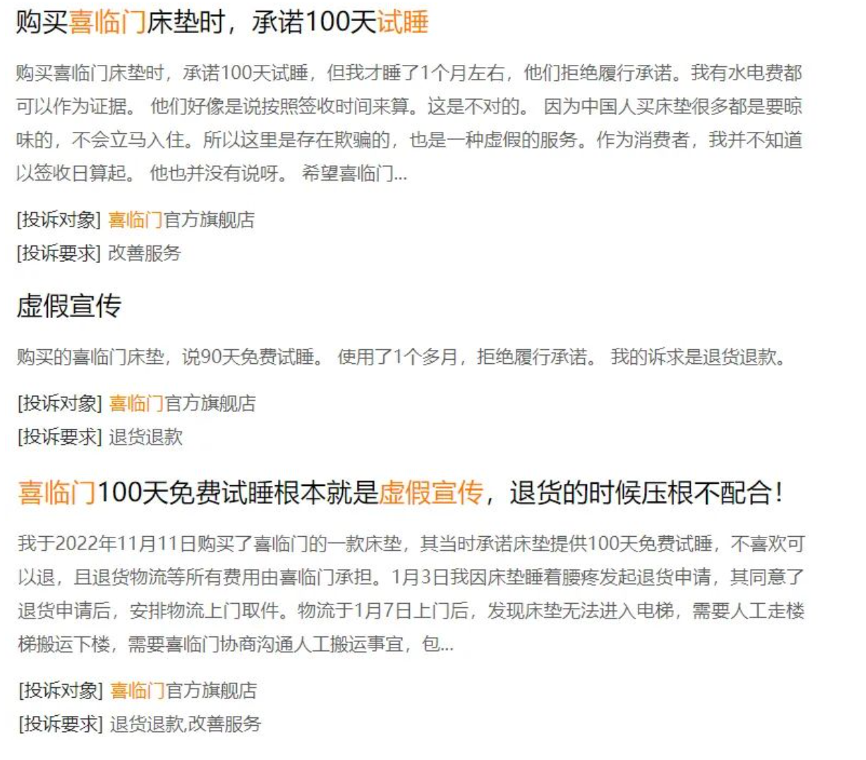

除此之外,喜临门承诺的“100天免费试睡”也无法履行,消费者购买床垫后,提出退货申请,喜临门售后拒绝履行承诺。

网友关于喜临门的吐槽层出不穷,先涨价再降价更是品牌方的常规操作,而且售后也极其拉垮。

有消费者反馈,他购买喜临门床垫后,在还没发发货时提交了退款申请,被拒绝后,商家立刻发货,和客服反应情况,客服竟然要求消费者支付100元拦截运费。

还有网友现身说法,喜临门床垫到货后退货更难。

商家同意退货申请后,客服表示要先联系仓库,仓库说什么时候处理,就什么时候处理,7天又7天,始终没人上门取件。

因此有不少网友质疑喜临门:“这不是强买强卖么?”

正因喜临门极其拉跨的售后服务,不少消费者退货无门,只能选择吃哑巴亏,所以有网友怀疑喜临门的网络销量就是用这种手段刷上来的。

或许正是因为产品质量不过关,市场口碑不好,售后难,才会导致喜临门无论花再多钱营销,它的知名度都难以提升。

但细想一下,这就是一个恶性循环。

如今市场竞争激烈,我们现在的民族自信,已经为喜临门这样的国货创造了良好的市场环境,但老牌国货的崛起不是靠情怀就能实现的,最终落脚点还是在产品性价比。

回望喜临门这些年的发展历程,看似在不断破局,实际上它的改变始终浮于表面。

先说根本原因,其实无论对任何企业来说,创始人团队以及企业管理层,都会是企业发展最核心的一层,但喜临门保持着家族企业的运营模式。

2019年,创始人陈阿裕逐渐退居幕后,他没有聘请职业经理人,也没有提拔公司内部高管,而是将儿子陈一铖领入董事会,并让他担任公司总裁。

2021年7月,喜临门的董事会再次换届,陈阿裕的女儿陈萍琪也进入了董事会。

自此,陈阿裕一家三口齐聚喜临门,到底有没有让陈氏家族真正的“喜临门”,现在我们也看到了结果。

再往外一层,产品创新也是企业长远发展的核心竞争力。

但喜临门在这方面,研发费用投入不足,企业内部缺少高精尖人才,导致产品中规中矩,被困在过去的“舒适圈”难以动弹。

产品质量不行,销售成本投入再多,知名度、品牌影响力也难以提升,企业自然无法盈利,股价也就注定跌跌不休。

就这种情况下,现在比喜临门名气更大的品牌比比皆是,诸如金可儿这样的国际大牌,仍然在不断创新。

那么只有“老”的喜临门,又该如何胜出呢?