“在春天这个万物生长的季节,只有头发在掉”。

脱发已成为现代人日常生活中最大的困扰之一。国家卫健委调查数据显示,我国脱发人口数量已超2.5亿,其中26-30岁人群占比达41.9%,占据脱发人群主流。考虑到快节奏生活的常态化,我国脱发人数或将进一步增加。

当然,方法总比问题多。当前,治疗脱发的方法就有饮食调理、药物治疗、激光治疗、手术治疗等,相关企业也借此找到了发展机遇。

以登陆港交所的“植发第一股”雍禾医疗为例,根据最新财报,2023年,雍禾医疗收入持续增长,反映出规模扩张的成效。

值得一提的是,随着市场规模的持续扩大、植发技术的提升,植发行业已从以单一植发治疗为主的1.0时代,进阶至以综合治疗为主的2.0时代。这一趋势下,雍禾医疗等企业能否找到更大的发展空间?

探寻更大增长机遇,头部植发企业开启下沉

近年来,植发企业一直走在扩规模的道路上。

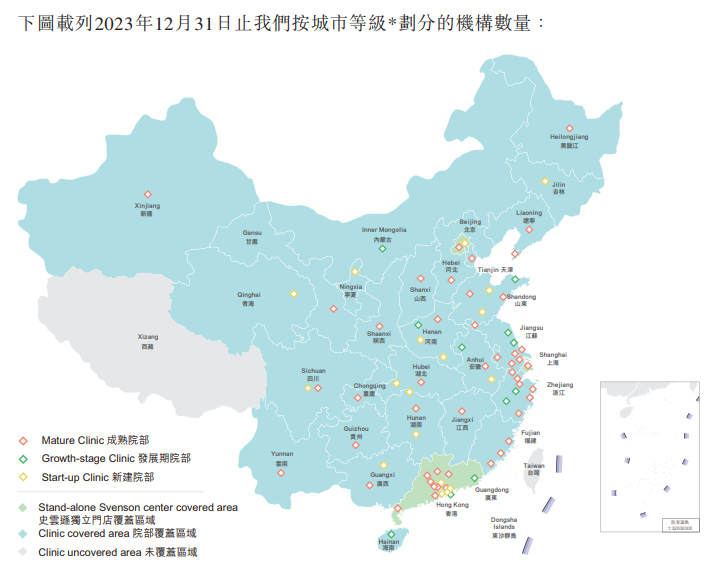

以雍禾医疗为例。据年报显示,2023年,雍禾医疗新建21家植发医疗机构;截至去年年底,雍禾医疗在全国72个城市拥有75家植发医疗机构。

其中,位于二、三线城市的植发医疗机构51家,环比2022年增长34.2%。另外,雍禾医疗在财报中表示正在加强对“对西北地区如宁夏和青海的覆盖”,可以看出雍禾医疗的下沉趋势已经愈发显著。

实际上,我国植发行业的渗透率并不高,大型的连锁植发机构、公立医院等均布局在高线城市。弗若斯特沙利文数据显示,目前植发行业市场的渗透率仅有0.21%。

但不可忽视下沉市场的发展潜力。具体而言,人口规模占比超60%、消费品零售总额占比近50%等数据,均在印证下沉市场已是植发行业商业版图中不可缺少的一部分。

而且,相关市场需求也正在持续释放,根据中国社会科学院国情调查与大数据研究中心发布的《2022都市人群毛发健康消费白皮书》,三线城市消费者中表示头皮不健康的比例(29%)明显高于其他城市;四线及以下城市的消费者认同头皮健康的比例(22%)也低于整体。

这一背景下,为了撬动更多增量,雍禾医疗等企业加强下沉市场布局已是必然路径。除了雍禾医疗之外,碧莲盛也正持续进军三四线城市,推进百城百店的战略布局。

但对于头部企业而言,竞争也日趋激烈。根据公开数据,截至2023年底,全国注册从事毛囊移植服务的企业数量已达到近5000家。这种情况下,头部企业“如何打开更大声量,吸引更多受众”的问题始终存在。当然,相关企业也有较为明确的应对策略。

比如,在品牌推广方面,2023年,雍禾医疗积极打造全生态的营销矩阵,进一步提高知名度,相关动作就包括:与知名综艺节目展开战略合作,实施全方位户外广告渗透;联合新华网启动“毛发森林公益计划”创新品牌活动等。

另外,降低价格门槛。此前,植发手术高昂的价格令不少消费者望而却步,而且价格不透明、收费体系杂乱等问题也在消磨市场信心。因此,有业内人士就明确指出:“植发应该从消费者的利益角度出发,回归医疗本质。”

这也给了相关企业发力点。据了解,2023年2月份,雍禾医疗将植发业务价格体系升级,从传统以毛囊数量计价转变为以毛囊种植区间和医生等级为依据的“一口价”模式,收费标准以2500单位毛囊为界限,低于这个数量的植发手术最低收费为1.46万元,而高于这个数量的则最低收费1.98万元。

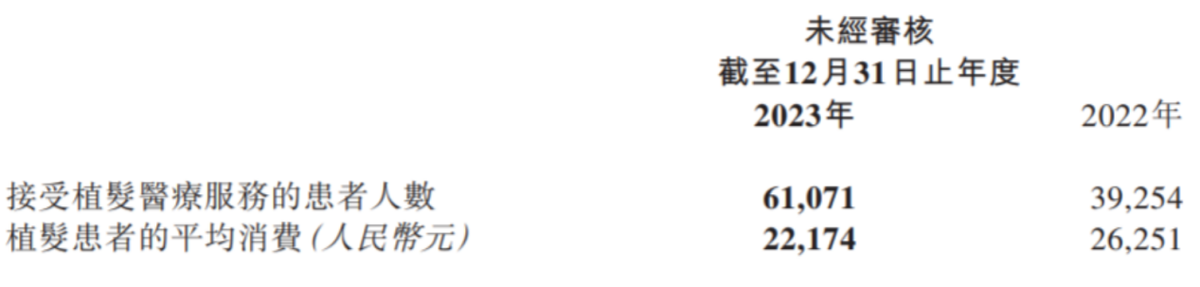

基于之前平均每个毛囊10元的定价粗略推算,此番降价幅度约为20%-40%,并反馈至财报中。财报显示,2023年,雍禾医疗植发患者平均消费为2.22万元,同比下降15.5%;而接受植发手术的患者人数为61071人,较上年同期的39254人增加55.6%。

用户规模的扩大最终推动了营收增长。据年报,2023年雍禾医疗实现营业收入17.77亿元,同比增长25.8%。其中表现最亮眼的板块当为植发业务板块,财报显示,植发业务板块贡献收入13.54亿元,同比增长31.4%,占整体收入的76%。

不过,埋头扩张、加强推广、降价等举措一定程度上也会使企业面临较大成本压力。财报显示,2020-2023年,雍禾医疗的营销费用分别为7.8亿元、10.73亿元、7.67亿元和10.44亿元,占总营收的比重从47.59%增至58.76%,这也对公司盈利产生一定影响。据财报,2022年、2023年,雍禾医疗分别录得亏损8600万元、5.47亿元。

由此来看,在扩规模的同时,雍禾医疗等头部企业还需思考如何才能建立更稳固的盈利模式。

脱发治疗2.0时代,植发企业需化身为“六边形战士” ?

对于雍禾医疗等植发企业而言,未来的发展前景仍然较为明朗,主要在于市场仍在持续扩大,Frost & Sullivan咨询公司分析表明,我国脱发市场规模预计在2026年达到412亿元,年均复合增长率接近12%。

但这一趋势下,植发企业要想实现更大发展,还需积极深挖市场需求、破解行业痛点,才有可能取得更为领先的优势。

其实,植发业务的客户黏性并不高,此前,兴业证券研报就指出,植发手术具备“一锤子买卖”的特征,即一次性消费、复购率低,属于“低频”生意。

但若跳脱植发业务本身,来看向整个毛发治疗行业或者脱发行业,可以发现相关企业能够拓展的空间十分广阔。

大麦微针植发联合创始人崔韶芳曾表示:“植发只是脱发治疗中的一个手段,但它不是一个绝对性手段。”

具体而言,考虑到价格因素和治疗效果等,植发或是脱发人群的最后选项,在此之前的选择还有防脱洗发液、药物治疗等方式。另外,即使在选择专业医疗机构就诊时,脱发人群也更为重视机构从养发到植发再到固发的一体化服务能力。据《2023中国毛发健康生活方式蓝皮书》,这一比例高达74%。

由此来看,相关企业若能打通整体服务链条,由上至下为消费者提供服务,有望使其获客能力和竞争力实现巨大的提升。

而近年来雍禾医疗、大麦植发等头部企业也开始践行这样的路线。

据了解,大麦植发在持续丰富治疗手段,目前已经形成了药物治疗、植发手术、物理治疗、美塑治疗、PRP治疗、胶原蛋白治疗、微针治疗等构成的治疗方案矩阵,并借此不断扩大业绩规模。据大麦植发披露的招股书,2021年及2022年前7个月,养固服务收入占比分别达21%、23.4%。

而雍禾医疗也在循序渐进发展综合诊疗模式:2017年收购史云逊健发中心;2018年开始以“店中店”的模式尝试医疗养固;2022年,首家综合毛发医院在上海开业,除了植发科外,该医院还设立了脱发科、复查科、国际科、女性美学科、中医、心理科等,提供专业诊断及综合治疗方案……

财报显示,2021-2023年,公司医疗养固服务收入分别为5.82亿元、3.63亿元、3.88亿元。而能在毛发综合诊疗取得一定成果,也反映了企业自身的市场地位以及对行业痛点的把握。

其实,整体来看,当前的毛发治疗行业仍未进入成熟阶段,一些乱象也难以避免。《2023中国毛发健康生活方式蓝皮书》曾揭示,目前植发机构存在虚假宣传、美学设计及认知不足、售后服务不足等痛点,而究其根源,核心影响因素就包括医生及服务人员的专业性等。这也要求相关企业“以人为本”,来搭建并完善自己的内在增长回路。

由此来看,雍禾医疗尝试去销售化,推行医生门诊制度等措施,也离不开其对消费需求的洞察和对内在人力质量的认知。

雍禾医疗创始人、董事长兼CEO张玉认为,“未来的毛发医疗行业一定是以医疗为中心,而医疗的核心是医生,企业需要做的是留住好医生”。从消费者角度看,毛发治疗专业性较强,若能在最开始便直接与医生咨询,获得个性化治疗方案,对企业和品牌的信任度和满意度均会更高。但这也需要相关企业重视对医生规模和服务能力的优化升级。

从数据来看,雍禾医疗正在持续贯彻上述策略。根据财报,2023年,雍禾医疗已经建立了一支由1612人组成的专业医疗团队,其中医生350人,护士1149人,其他医疗专业人员(包含药剂师、检验师)113人。而在提升服务质量方面,雍禾医疗围绕医生诊疗服务能力,引入“好医生•一人一案”理念等,以为消费者提供兼具医学与美学的个性化诊疗方案。

加之部署并上线“服务智能质检系统”、开展雍禾智能诊室2.0项目等技术研发手段,多套组合拳下来,或能形成更为显著的领先优势。《2023中国毛发健康生活方式蓝皮书》显示,雍禾医疗在规模、女性选择率、品牌知名度、用户满意度、用户推荐度五个维度均位列第一。

而从雍禾医疗等企业的发展也可以看出,市场需求驱动下,毛发治疗企业需要将自己打造为“六边形战士”,并加强精细化营运,才能持续占领高地。

作者:熊生

来源:港股研究社