中国洗碗机市场加速普及

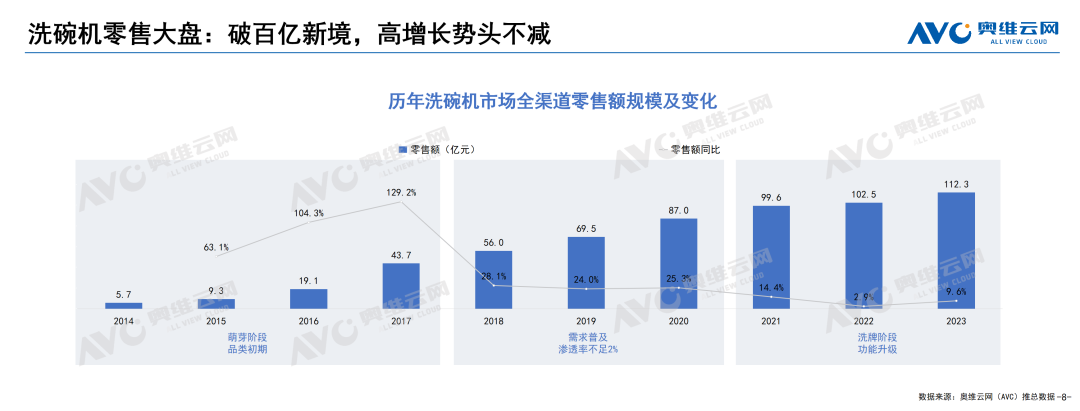

近年来居民家电升级需求旺盛,洗碗机作为能够“解放双手”的品质型产品受到消费者广泛青睐,品类热度也持续走高,2023年行业整体更是强势复苏,迎来V型反弹,洗碗机产品是家电市场增长最好的品类之一。根据奥维云网(AVC)推总数据,2023年洗碗机整体规模零售量194万台,同比增长2.3%;零售额112亿元,同比增长9.6%,增长强劲。

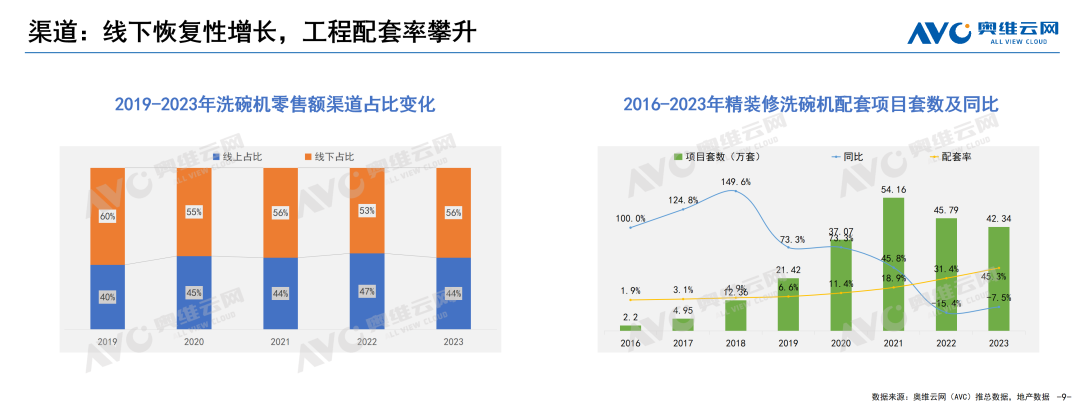

在疫情期间,消费者消费习惯发生了改变,线上渠道凭借价格、用户粘性等优势占据了消费者的心智;而疫情放开后门店客流量回暖,线下渠道快速复苏。根据奥维云网(AVC)推总数据,2023年洗碗机线下渠道零售额占比大幅增长,达到56%。工程渠道潜力较大。洗碗机精装修市场配套率保持上升趋势,2023年精装修市场洗碗机配套率达45.3%,未来预计持续向好。

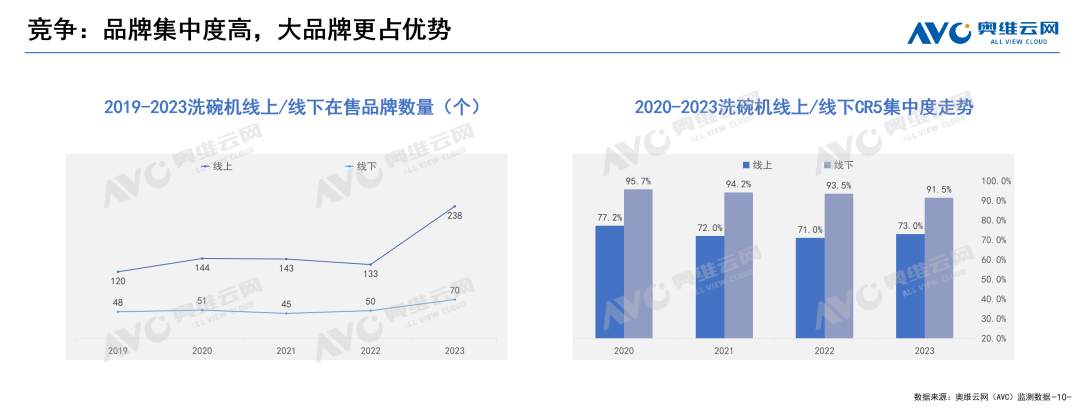

从市场竞争来看,当前仍有新品牌入局洗碗机市场,竞争逐渐激烈;根据奥维云网(AVC)监测数据,2023年洗碗机线上市场在售品牌数量238个,较上年增加105个;线下市场在售品牌数量70个,较上年增加20个。另外,洗碗机行业品牌集中度高,根据奥维云网(AVC)监测数据,2023年洗碗机线上、线下CR5分别为73.0%、91.5%,大品牌更占优势。

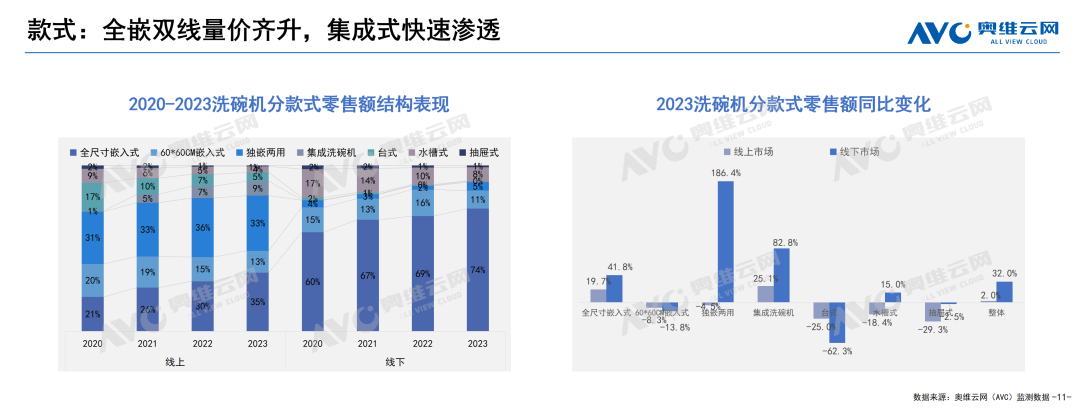

从洗碗机款式类型来看,嵌入式仍是企业主推类型,份额持续扩张。根据奥维云网(AVC)监测数据,2023年嵌入式洗碗机线上、线下零售额分别占比48%、85%,均较上年同期上涨3个百分点。以西门子为代表的外资品牌和以方太、老板为代表的国产品牌均主推嵌入式洗碗机。与此同时,集成洗碗机快速渗透,不断有品牌涌入这一新的集成赛道。据奥维云网(AVC)监测数据,2023年集成洗碗机线上市场零售额占比达9%。

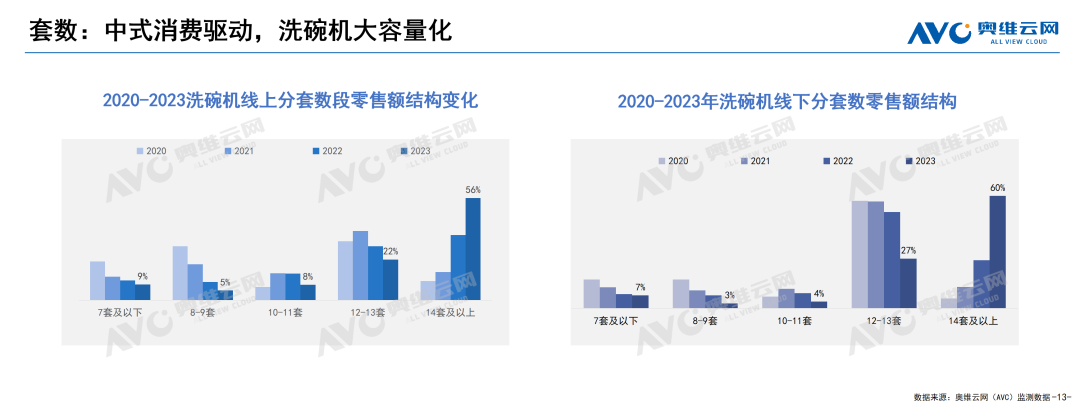

近年来对国人大屏电视、柜机空调、多门冰箱、大容量洗衣机、大风力吸油烟机等更大尺寸、更大容量、更高品质的产品受到青睐。因此,符合中国市场选购潮流的大容量产品占比也持续扩大。根据奥维云网(AVC)监测数据,2023年洗碗机线上市场14套及以上产品零售额占比达56%,较上年同期增长20个百分点;线下市场14套及以上产品零售额占比达60%,较上年同期增长34个百分点。

市场变化与应对

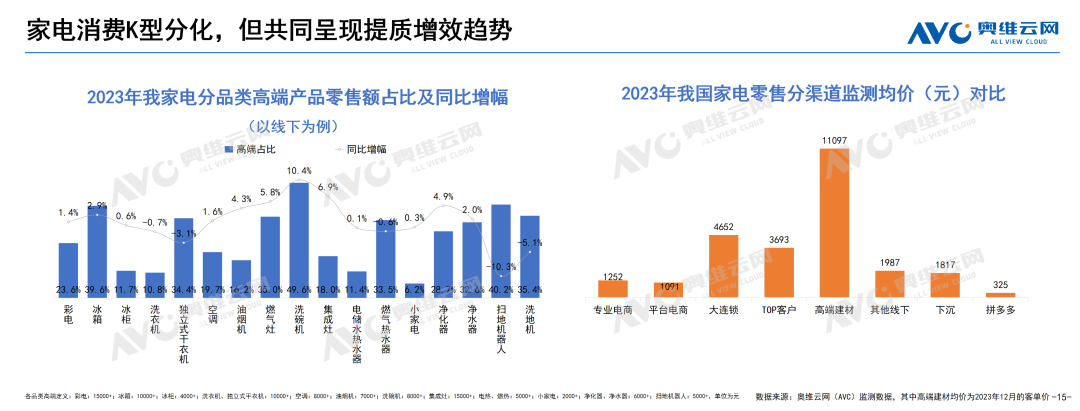

在消费端,家电消费呈K型分化,但共同呈现提质增效趋势。消费者在坚持对商品品质追求的同时,也积极寻找更为合理的价格。一方面,高端家电市场呈现出快速增长的态势,高净值人群对高端产品的需求保持稳定;另一方面,更多的消费者正在寻求降低高品质消费的门槛,同时保持或提升消费体验。这种趋势预示着,只有那些能够平衡价格与品质,确保良好体验的产品,才能在激烈的市场竞争中脱颖而出。

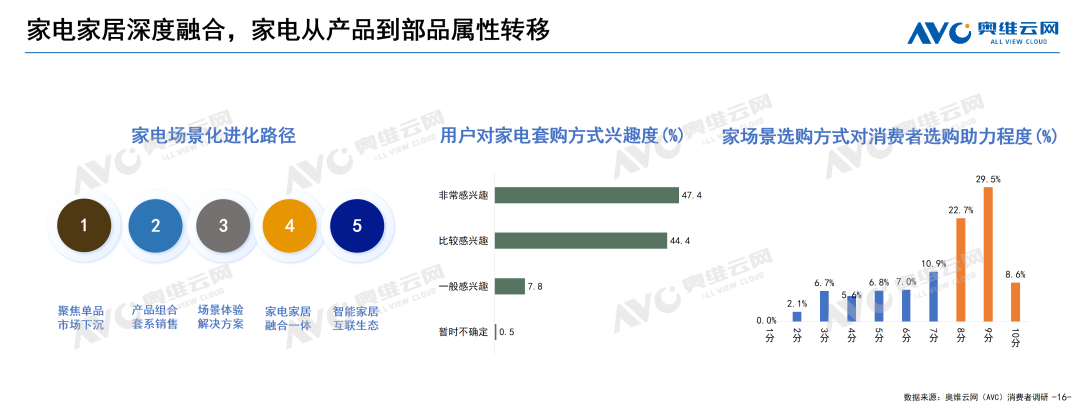

当前,中国的商业包括家电、家居、建材、商场、线下大型商业综合体等都呈现出商业聚合和场景进化的显著趋势。从消费者的底层逻辑来看,当消费者开始渴望一部到位、一站购齐、一体化服务,那么跨界破圈融合、所见即所得的场景再造便是必然。

随着中国洗碗机市场普及进程的加快,市场也在不断发生新的变化,对于洗碗机厂商来说,还需在产品上不断迭代创新,进行本土化升级,推出更符合中国家庭使用习惯的产品并注重流量与转化,有效激活存量用户与老用户,通过良好的体验与服务赢得消费者,才能取得更好的增长。