出品 | 创业最前线

作者 | 段楠楠

近日,被雷军寄予厚望的金山云控股有限公司(以下简称“金山云”)公布了2023年业绩。继2022年后,金山云2023年收入再度下滑,此外2023年金山云亏损再度超过20亿元。

过去一年,面对阿里云、华为云等云计算巨头的围剿,金山云不得已开启了价格战,但实际效果并不理想。资本市场上,金山云股价较最高点跌幅超95%,让一众投资者血本无归。

在巨头围剿下,金山云将希望寄托在AI上,金山云又能否借AI的东风顺利突围?

1、收入连年下滑,股价跌超95%

2012年,金山软件将旗下快盘业务剥离给刚成立的子公司金山云,并正式进入云计算领域。背后有雷军的光环,加上当时云计算火爆,刚成立几年时间,金山云便获得母公司金山软件、小米集团、IDG资本超1亿美元融资。

在资本支持下,加之云计算行业大爆发,金山云收入快速增长。2018年,金山云收入为22.18亿元,2021年增长至90.61亿元,年复合增长率接近60%。

2020年,金山云迎来自身高光时刻,公司以17美元/股的价格,在美股顺利上市。上市首日,金山云股价涨超20%。2021年,金山云股价一度涨至74美元/股以上,市值一度超过176亿美元。

好景不长,随着资本市场对云计算追捧热度下降,加上金山云收入开始下滑,金山云股价开始雪崩式下跌。

截至2024年4月12日,金山云股价报收2.70美元/股,较巅峰时下跌超95%,较发行价跌幅超84%,这也意味着雷军等众多投资者损失惨重。

金山云股价雪崩外因是资本的抛弃,内因则是公司自身收入下滑。2021年,金山云收入创纪录的达到了90.61亿元,自此金山云收入再未超过90亿元。

2022年,金山云收入为81.08亿元,同比下滑9.72%,公司亏损也从2021年15.89亿元扩大至26.58亿元。2023年,金山云实现收入为70.47亿元,同比再度下滑13.85%,企业亏损21.76亿元。

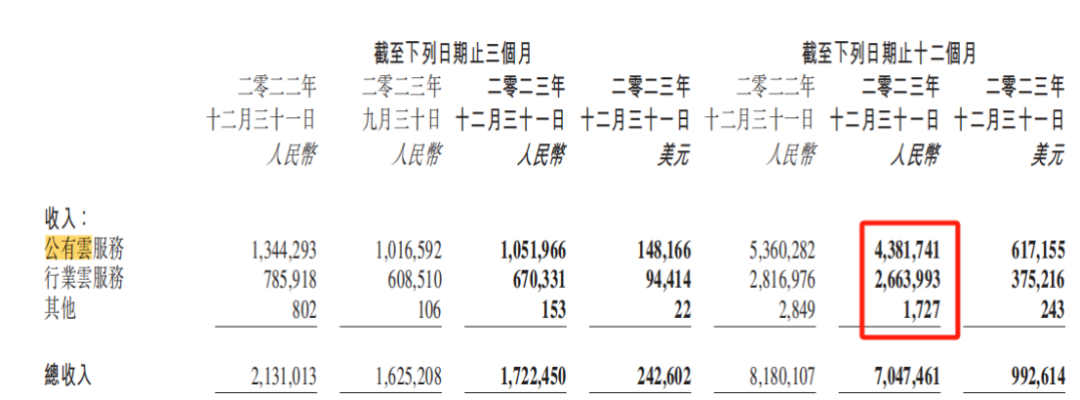

从收入来看,金山云收入主要分为公有云服务和行业云服务两部分。2023年,金山云公有云服务收入为43.82亿元,占收入比例为62.18%,是金山云第一大业务。

公有云服务收入下滑也是金山云收入下滑的重要原因,2022年公司公有云服务收入为53.60亿元,2023年下滑至43.82亿元。

(图 / 金山云收入明细)

公司公有云服务主要有云计算、云存储、云分发三项业务,其中云分发在公有云中营收占比最高。云分发需要依靠CDN(内容分发网络)来保证图片以及视频能快速加载。

本质而言CDN几乎没有任何技术屏障,拥有更多的CDN节点来保证用户浏览速度,是相关企业唯一的竞争优势。

而铺设CDN节点需要大量的资金支持。数据显示,2023年阿里云全球节点为3200个,腾讯云则有2800多个,华为云也有2800多个,相比之下金山云则要少很多,在全球仅有1700个节点。

相对于阿里云、腾讯云等大型厂商,金山云显然在资金以及经营规模上处于明显劣势。在众多大型云服务厂商夹击下,金山云收入下滑不足为奇。

2、行业内卷加剧,拓展客户难

「创业最前线」发现,目前云计算行业内卷愈演愈烈。

IDC发布的数据显示,2023年上半年中国公有云服务IaaS+PaaS市场规模为145.8亿美元,同比增长15.9%,为近三年来同比增速新低。

行业增速下滑,为了吸引更多客户,各大云服务厂商开始内卷。2023年4月,阿里云启动了市场最大规模的降价,核心产品价格全线下调15%至50%,存储产品价格最高降幅高达50%。

随后腾讯云、移动云、天翼云等大型云服务厂商也纷纷降价,天翼云更是在首页刊登头图广告称有产品低至1折。

为了应对行业内卷,金山云也开启降价,公司CDN业务和云数据库Reds两款产品降价幅度高达50%。

有意思的是,在价格战影响下,阿里云、金山云等私营企业并未占到便宜,反而是天翼云等三大运营商云服务快速在行业内“跑马圈地”。

2023年,三大运营商云计算业务表现十分出色,天翼云实现营收972亿元,同比增长67.9%;移动云实现营收833亿元,同比增长65.6%;联通云实现营收510亿元,同比增长41.6%。

与之对比的是,2023年阿里云收入为1053.96亿元,同比微增3%。金山云则更为凄惨,2023年收入同比下降13.85%。这也意味着,金山云降价抢占客户的经营策略并未奏效,这也让投资者担心金山云是否已经失去了竞争力。

与过去十年高速成长不同,云计算行业慢慢步入存量时代,据《中国云计算产业发展白皮书》预测,2023年中国政府及企业上云率达到60%,行业增速将进一步放缓。

在政府、国企层面,三大运营商有天然优势,且三大运营商数据网点较多,稳定性更高。在政府、国企层面金山云等私营企业天然具有劣势,因此金山云很难在政府、国企层面有所突破。

而在企业领域,由于各大云服务厂商服务内容趋同,除非原有云服务厂商发生大规模宕机事件,不然客户很难更换原有的云服务厂商。

鉴于厂商在不同云服务器迁移时,很容易发生数据泄露等安全事故,考虑到这点,用户一般不会轻易更换服务厂商,这也是云服务厂商客户留存率较高的原因。这也意味着,即便开启价格战,金山云也很难撬动其他客户。

而未使用云计算的企业中,有很大一部分是对云计算不太感兴趣,尤其是制造业企业,部分制造业中小企业考虑到成本问题,也不会采购云计算服务。

对于金山云而言,现阶段无疑较为困难。存量环境中,在三大运营商以及阿里云等大型云服务厂商围剿下,金山云想要向外拓展十分困难。

且在大型云服务厂商价格战的攻势下,金山云接连丢城失地,这点从金山云连续下滑的收入也能反映出来。面对困境,金山云表示,将加强与小米集团、金山软件关联客户的合作。依靠关联企业的扶持,金山云或许还有一线生机。

3、押注AI大模型,但资金实力有限

由于自身经营不佳,金山云也在积极谋求转型。

2023年由于ChatGPT大火,各大云服务厂商加快了AI布局,如百度云在“云智一体”的战略下,产品增色不少,阿里云也开始接入通义千问AI大模型。

目前,各大云服务厂商都在加大AI大模型研发力度,轰轰烈烈的“百模大战”就此展开。公开数据显示,截至目前国内AI大模型数量超过200个。

金山云也不例外,早在2023年便发布了三款生成式人工智能大模型镜像。2024年3月,全球增长咨询公司弗若斯特沙利文发布《2024年中国大模型能力评测》,该文对国内主流的15个大模型进行了权威评测。

百度的文言一心、腾讯的混元模型属于第一梯队,而金山云相关大模型产品甚至没有进入评测范围。

不管是云计算也好,还是大模型研发也罢,都需要大量的资金作为研发基础。此前澎湃新闻报道,初期新训练一个大模型需要2亿元至3亿元,由于算力价格上涨,目前新训练一个大模型可能需要5亿元。

此前国盛证券预测,国内GPT-3训练一次的成本约为140万美元,大型语言模型训练成本则更高,训练成本介于200万美元至1200万美元之间。

作为中小型云服务厂商,金山云资金并不宽裕。截至2023年年底,金山云现金及现金等价物为22.55亿元。

值得注意的是,2022年至2023年金山云经营亏损分别为26.58亿元、21.76亿元,这也意味着公司现有资金仅够金山云正常亏损一年。

若加大AI大模型研发力度,金山云亏损势必会进一步扩大。事实上,由于近两年收入下滑,金山云不仅没有加大研发力度,相反还在削减研发支出。2021年至2023年,金山云研发支出分别为10.44亿元、9.71亿元、7.85亿元,呈逐年下降趋势。

不断投入研发资金,是大模型持续迭代优化的基础,但从金山云货币资金及研发投入来看,公司并不具备持续迭代的能力。

对于金山云而言,传统的云计算业务在大型云服务厂商围剿下举步维艰。想要借助AI超车又受限于自身资金不够充裕,或许正如金山云所言,只有持续拥抱金山软件以及小米集团才能让金山云在残酷的行业内卷下博得一线生机。

*注:文中题图来自摄图网,基于VRF协议。