撰文| 大可Dake

编辑|李可馨

来源|氢消费出品

ID|HQingXiaoFei

“消费在今天是典型的非共识。这条路特别冷,但实际有很多人在往里走。有不少基金在投,我也在投,真的特便宜,只是大家不愿意讲而已。”金沙江创投主管合伙人朱啸虎,在日前接受投中网采访时,又“语出惊人”,说出了大家都不愿说破的“秘密”。

2022年新消费融资还是300+起,到了2023年也就201起,这条路确实有点冷。但到了2024年第一季度,经氢消费不完全统计共计60起,资本虽然谨慎依旧,投资却坚定有力的向“爆款”持续射击。

寒气依旧

资金进一步向头部企业聚拢

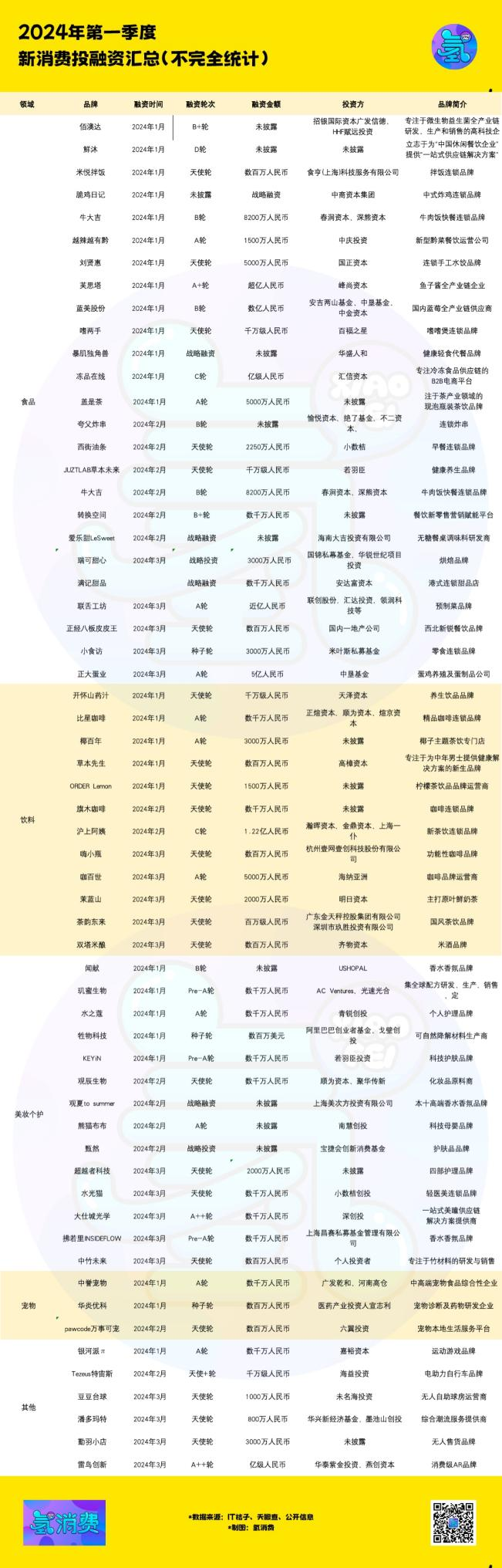

据氢消费不完全统计,2024年第一季度共有60起融资,融资总金额超78.5亿元人民币。

从融资规模来看,本季度的融资主要以千万级和亿级为主,其中千万级融资有27起,亿级融资有13起。资金进一步向头部企业聚拢,有11家企业获得了超过1亿元的融资,分别是,佰澳达、鲜沐、米悦拌饭、脆鸡日记、牛大吉、越辣越有黔、刘贤惠、芙思塔、蓝美股份、嗜两手、暴肌独角兽、冻品在线和盖是茶。

从融资轮次来看,初创期、成长期投资仍是主流,偏爱成长期企业。具体来看,天使轮有17起,A轮有13起,B轮有11起,C轮有4起,D轮有1起,战略融资有7起,未披露有6起。其中,成长期企业(A轮、B轮和C轮)的融资事件占比超过一半,这表明投资者更偏爱成长期企业。

大量初创品牌在天使轮或种子轮获得了资本青睐,如米悦拌饭、嗜两手、草本先生等,反映出投资者对新消费概念初期孵化的积极态度以及对新兴品牌的培育意识。

而成长期轮次中,很多品牌也展现出强劲的增长态势。其中,牛大吉在第一季度先后完成2轮融资,蓝美股份、芙思塔等企业也纷纷进入A+轮、B轮阶段。

民以食为天?

食品饮料依然受宠

在赛道选择上,食品和饮料赛道无疑更受期待。2024年第一季度,食品和饮料行业共有24起融资事件,其中食品行业有17起,饮料行业有7起,总共占了总项目的近三分之一。从融资轮次上看也多处于早期的天使轮及A轮。

而复盘其中的企业,炸串、炸鸡、拌饭等轻型餐饮品牌获得融资的概率更大。新一轮经济周期下,客单价较低的小吃显然更受青睐。这些典型的B1(出现在商场地下)餐饮正在赢得更多资本的青睐。

与此同时,获得融资的餐饮中,“连锁”成为必备重点——炸鸡连锁、拌饭连锁、牛肉饭连锁、手工水饺连锁、啫啫煲连锁,这些可扩张、好复制的品牌,更容易获得资本青睐。

此外,鲜沐、冻品在线等品牌因提供一站式供应链解决方案而受到资本追捧,这体现出投资者对解决传统食品产业链痛点并推动产业升级的强烈兴趣。

相较于此前咖啡茶饮赛道的火爆,2024年第一季度的咖啡显得更加平淡,相比去年“缩水”了接近一半。咖啡行业价格战打了一年,不少咖啡品牌因此被拉慢了脚步。从库迪咖啡的折戟,到瑞幸打发的收缩,大开大合的咖啡赛道或许正面临着一轮紧缩。

茶饮这边要乐观一些,从最新趋势看,茶饮的特色化趋势成为资本最新青睐的方向。从饮品市场的ORDER Lemon柠檬茶饮品品牌运营商的天使轮融资可以看出,个性化、新颖的消费体验正在驱动细分品类的快速发展。

同样,椰子主题茶饮专门店椰百年在A轮融资中获得3000万人民币,说明特殊原材料来源和差异化饮品定位能够吸引投资者的目光。一些主打国风茶饮和咖啡的品牌也成为了投资者的宠儿,如茶韵东来和咖百世等。

对于健康的追求也成为茶饮的新导向。开怀山药汁作为养生饮品品牌获得千万级人民币的天使轮融资,再次证实了随着消费者健康意识的提高,传统养生饮品正在被赋予现代化元素并逐渐走向大众消费市场。

一些能够为餐饮企业提供新零售营销赋能的平台也受到了投资者的关注,例如转换空间和爱乐甜LeSweet等。

总结来说,食品和饮料赛道在2024年第一季度的投融资活动中,无论是从产品创新、技术应用还是市场定位上,都呈现出围绕健康、便利、个性化和体验升级的核心诉求,且两者之间存在明显的跨界融合趋势,比如许多饮品品牌也开始关注食品原材料的营养价值和生态友好性。

同时,数字化、智能化和零售新模式的引入也是投资者在选择投资项目时的重要考量因素。

锚定消费升级

大健康赛道成为持续新宠

伴随《热辣滚烫》的爆火,健康产业越发“热辣滚烫”。

据《2023抖音健康生活新范式白皮书》显示,2023年1-6月,抖音医疗健康的相关短视频创作超过1亿条,其中中式养生热度很高,#药食同源#、#去中医馆买酸梅汤是什么体验#等相关话题频上热搜。

值得关注的是,随着人们对健康和养生的关注度不断提高,一些健康养生品牌也成为了投资者的热门选择。

佰澳达、暴肌独角兽、JUZTLAB草本未来等以健康理念为核心的品牌纷纷获得资本的青睐,健康食品和养生产品成为热门投资方向。

与此同时,在食品赛道中,聚焦微生物益生菌全产业链的高科技企业——佰澳达完成B+轮融资,显示出资本市场对健康、功能型食品技术的看重和支持,以及对未来食品科技创新趋势的信心。

香氛和科技护肤成为资本新宠?

零售领域,香氛、护肤、医美和服饰赛道都有不错的表现。

此前饱受追捧的彩妆品牌逐渐式微,功效护肤类产品则成为资本的新宠。一开年水之蔻就获得了青锐创投的数千万元A轮独家投资。科技护肤品牌KEY iN也获得了品牌管理公司若羽臣数千万元融资,此外,广州市玑蜜生物科技有限公司(GMEELAN)也宣布完成数千万人民币Pre-A轮融资,作为一家专注于国际市场的护肤品集团,成立以来已完成三轮融资。

与此同时,香氛品类在2024年成为各大资本关注的焦点,观夏、闻献等明星香氛品牌先后获得融资。闻献在获得欧莱雅领投后,今年新轮融资再由由国际新奢美妆品牌集团USHOPAL领投。

而反观观夏,欧莱雅集团60年来首次在财报中披露对外投资事件,宣布对中国香氛品牌观夏进行少数股权投资。对于这笔投资,欧莱雅集团首席全球增长官费博瑞强调,“这是欧莱雅集团2023年在北亚市场最重要的投资之一”。

三月,拂若里INSIDEFLOW宣布完成数千万元Pre-A轮融资,由昌赛基金独家投资,定位东方哲思香水香氛品牌,也受到了不少的关注。

除了美妆个护赛道,还有各类智能消费品牌陆续获得融资,相继跑出了几匹“黑马”。

雷鸟创新连续获得融资,此前在2023年,雷鸟就获得了两度融资,融资金额破亿。此前,AR赛道曾经历了一轮大规模的爆发,前瞻行业研究院也有数据预计,2027年中国增强现实(AR)产业市场规模将超过2000亿元,2022-2027年复合增长率为78%。从资本加码的举动可以看出,他们正在期待AR眼镜成为下一个爆款。

总体来说,2024年的投融资正进一步回归理性,并展现出几大关键趋势:一是对于高效供应链整合、绿色可持续产品和服务、健康生活理念产品的重视。二是国潮、传统文化、地域文化与现代消费需求相结合所催生的新商业模式。三是线上线下一体化及个性化体验式消费。

从资本的潮水中投射出的趋势,不仅代表着新消费市场的发展态势,也许更映照着产业升级的新方向。