来源:蓝莓财经

当业绩持续下滑,销售无力回天,资本界已经决定用脚来投票纷纷逃离蔚来这艘“漏风”的大船。4月4日,长期投资亚马逊和特斯拉等明星成长股的柏基资本,向美国证监会递交了一份令人震惊的持股变动声明。他们在今年第一季度减持了将近1亿股蔚来股票,从占5.5%的1.15亿股减至仅剩1891万股!减少了惊人的83%,这几乎是“清仓式”减持。

在香港股市,蔚来的处境也同样尴尬。截至4月16日,蔚来的股价已经跌到了29.85港元,比起年初时的73.6港元,短短一个季度多的时间就暴跌了近60%。而且,年初73.6港元这个股价,连它曾经的历史高点199.2港元的40%都不到。

去年,中东的金主们似乎还能输血给蔚来续命,但现实是:那些钱只够它烧一年。现在,即使是最忠实的投资者也开始逐一离场。市场是残酷的,没人愿意和沉船共舞。蔚来,曾经的业界宠儿,现在似乎正面临着市场信心的大溃败。

1、巨亏背后的生存挑战

蔚来汽车,一家曾经在新势力车企中领跑的公司,如今却深陷财务泥潭。自2018年以来,蔚来汽车的累计亏损已高达866亿人民币,这一数字让人瞠目结舌。

回顾2023年,蔚来的营收虽然达到了556亿元,增速13%,但相比2022年的36%的高速增长,明显放缓。然而,更为触目惊心的是,同年蔚来的净亏损额飙升至211.5亿元,比上一年增加了45%。这种亏损规模让人不禁问:这家公司还能撑多久?

2023年,比亚迪扣非净利润是284.6亿元。更令人担忧的是,即使蔚来能够立即停止亏损并达到比亚迪的盈利水平,也需要超过三年时间来填补过去的财务黑洞。考虑到蔚来目前的困局,蔚来短期内扭亏成为了一个遥不可及的梦。

为什么蔚来会亏损如此之重呢?导致这一困境的主要原因是蔚来的核心业务——汽车销售,几乎没有盈利能力。财报显示,2023年的汽车业务毛利率只有9.5%,同比下跌4.2个百分点。去年四季度毛利率11.9%,毛利率稍微有所回暖,但远未达到它自己设定的15%的目标。显然,目标与现实之间的差距巨大。

除了汽车销售难以盈利,蔚来在研发和基建方面的高投入也是巨额亏损的另一大推手。2023年研发费用高达134.3亿,销售及分销成本也达到了惊人的128.8亿,两项加起来的开销,足以让任何企业感到压力山大。

蔚来目前是新势力中唯一采用换电模式的车企,这也是其核心的“护城河”。然而,换电站的建设和运营成本极高。2023年,蔚来新建了1035座换电站,累计投入超过30亿元。更甚的是,蔚来计划在2024年继续扩大这一基础设施,这意味着更多的资金将被锁定在长回收期的项目中。

在持续的财务压力下,蔚来不得不采取措施节省成本。2023年底李斌的全员信中提到,将在一年内减少约10%的员工以轻装上阵,这是蔚来为了在激烈的市场竞争中生存下去而不得不采取的苦肉计。李斌认为,未来两年是汽车行业转型的关键时期,外部竞争加剧,蔚来需要在这场变革中寻找生存与发展的空间。如果想在汽车行业的决赛中占有一席之地,就必须提高执行效率,优化组织结构,降本增效。

2、加速内卷争取一线生机

在中国汽车市场的日益内卷环境中,蔚来汽车正通过一系列创新的营销策略争取生存与发展空间。4月1日,蔚来宣布了一项对市场策略的重大调整:向换购蔚来2024款新车的原有油车用户提供高达1万元的选装补贴,总预算达到惊人的10亿元。

这一举措旨在响应国家推动的消费品以旧换新政策,同时也试图通过提供丰富的定制选项—如独特的车身颜色、高级真皮座椅、先进的语音助手等—来吸引新用户和刺激销量。

这项补贴策略不仅能激励消费者更新换代,更避免了直接降价可能引起的老车主不满。此外,蔚来还在3月对其电池租用服务(BaaS)进行了价格调整,将标准续航和长续航电池包的月租金分别下调至728元和1128元,降幅分别达到35%和49%。这一举措显著降低了用户的使用成本,无论是对于现有用户还是新用户,均具有明显的吸引力。

然而,面对小米汽车等竞争对手的激进定价策略,蔚来不得不应对连绵不绝的价格战。小米汽车通过其SU7系列的低定价策略迅速占据了市场的高地,这不仅增加了市场的焦虑,也迫使蔚来及其他品牌跟进,导致整个行业的利润空间进一步压缩。对蔚来来说,必须在短期内找到新的生存策略。

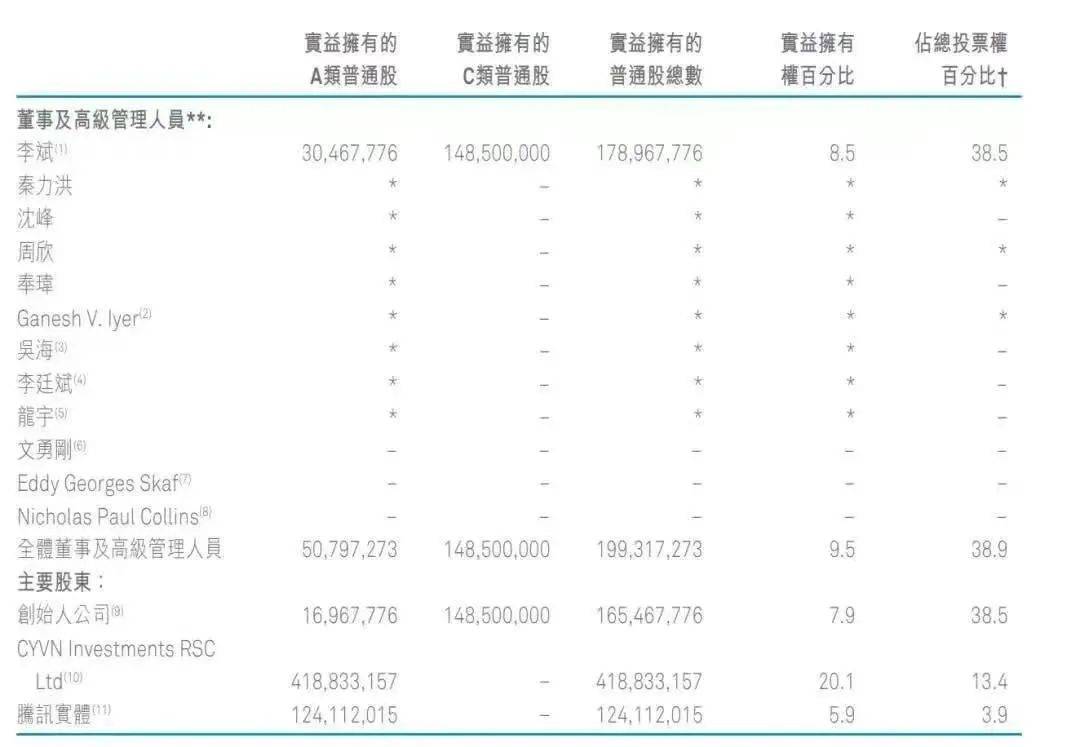

在财务资源方面,蔚来似乎仍有一些弹药。2023年12月,蔚来与阿布扎比投资机构CYVN签订了一项新的股份认购协议,从而获得了22亿美元的现金投资。这是继之前的11亿美元投资之后的又一次资金注入。尽管这些资金为蔚来提供了短期的财务缓冲,但鉴于蔚来去年超过200亿元的亏损,这些资金可能仅足以支持其运营一年。

蔚来正在通过战略性的价格调整和营销创新,在激烈的市场竞争中寻找立足点。尽管面临巨大挑战,蔚来的努力至少为其赢得了继续竞争的机会,但这场战斗远未结束,蔚来未来的道路仍充满不确定性。

3、在紧缩的市场中寻求增长

在电动汽车行业的激烈竞争中,蔚来汽车面临的最大挑战无疑是销量的持续放量。2023年7月,蔚来的交付量首次突破了每月2万台的壁垒,让市场对其前景重新点燃了希望。然而,这种增长很快就显示出不可持续性,接下来几个月的交付量急剧下滑,由8月的1.9万台跌至10月的1.6万台。

7月这次短暂的销量爆发主要得益于蔚来在6月中旬对换电权益进行的调整,包括全系新车起售价的下调及对销售团队的额外激励。这些措施虽然刺激了短期的销售高峰,但也导致了需求的提前释放,随后几个月的交付量不可避免地出现了回落。

到2023年底,蔚来总共交付了约16万辆汽车,未能达到管理层设定的20万台以上的目标。进入2024年,蔚来的挑战仍在持续。3月的交付量降至11866台,一季度总交付量为30053台,环比下降46%。在造车新势力车企一季度交付量排行中,蔚来的排名跌至第五,交付量落后于问界、理想、零跑、极氪等表现更为强劲的车企。可见,蔚来在新势力汽车市场中的竞争力正在减弱。

尽管如此,李斌对蔚来的未来持乐观态度。他指出,随着近500家终端门店的稳步增加和销售队伍的成熟,以及换电网络的初步建设,公司有信心恢复到每月2万台的交付水平。

2024年对蔚来而言是一个转折点,特别是随着主品牌NIO未推出新车型的情况下,新推出的大众市场品牌“阿尔卑斯”显得尤为关键。该品牌的首款产品预计在二季度发布,并在四季度开始交付,目标月销量高达5万台。此举标志着蔚来在产品和市场策略上的重大调整,试图通过量产车型吸引更广泛的消费者群体。

“阿尔卑斯”不仅价格具有竞争力,而且直接定位对标特斯拉Model Y,预计成本比后者低10%。这一策略不仅反映了蔚来对成本控制的重视,也表明了其通过量产实现规模经济的决心。然而,这一策略能否成功取决于市场的接受程度和运营执行的效率。

蔚来的战略是使NIO品牌继续聚焦高端市场,但“阿尔卑斯”的成功对蔚来的未来至关重要,尤其是在放量和盈利能力上。。尽管公司曾考虑自产电池以提高垂直整合度,但后来决定将电芯和电池包的生产外包,以缓解成本压力并加快市场反应速度。

值得注意的是,尽管蔚来正推动多项战略调整以实现增长,市场对其信心却出现波动,柏基资本的大幅减持反映出投资者对蔚来未来的不确定看法。这一点对蔚来来说无疑是一个挑战,需要通过持续的业绩改善来恢复市场信心。2025年,蔚来还计划推出第三个品牌,进一步拓宽其市场覆盖范围,这将是公司策略多元化和市场扩展努力的又一证明。

蔚来能否摆脱市场不信任的局面,接下来的一年将是最关键的一年。