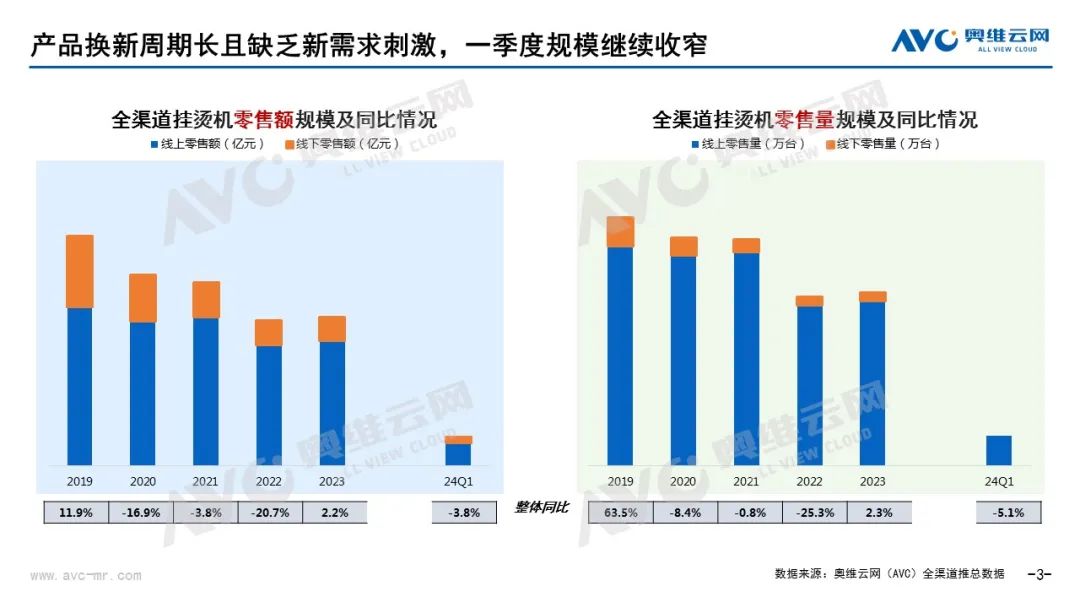

2024年第一季度落下帷幕,文旅市场的火热没能给挂烫机市场带来暖意。挂烫机市场规模的萎缩已持续多年,仅在去年受到出行复苏影响有小幅回涨。作为一个换新周期长、闲置率较高的非必需品类,当前我国挂烫机市场面临饱和风险,今年一季度市场规模依然呈现收窄的趋势。奥维云网(AVC)全渠道推总数据显示,2024年一季度挂烫机零售额规模为4.3亿元,同比下滑3.3%;零售量规模为217.6万台,同比下滑5.1%。

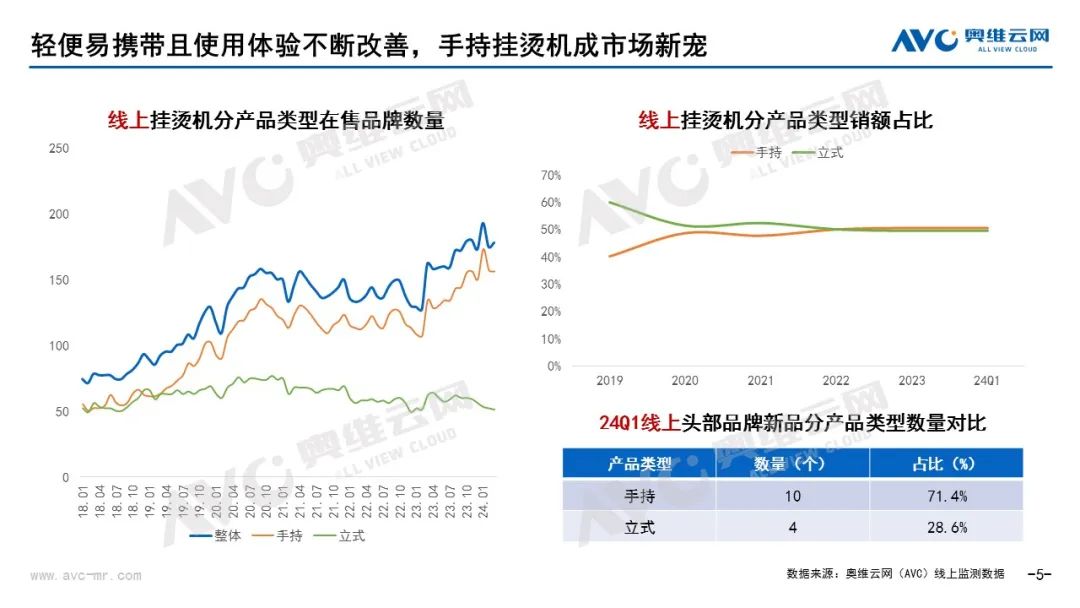

手持挂烫机获得消费者青睐,头部发新明显倾向手持

在挂烫机市场整体规模萎缩的情况下,手持挂烫机的占比却逐年提升,成为市场的新宠。手持式挂烫机以其轻便、易用、便于携带的特点,赢得了消费者的青睐。据奥维云网(AVC)线上监测数据,2019年以来手持挂烫机在售品牌数量不断攀升,到2024年已基本维持在150个左右。手持挂烫机符合当下家庭小型化的趋势,满足了消费者对于家庭空间利用的诉求,对行业整体规模的贡献越来越大。奥维云网(AVC)线上监测数据显示,2024年一季度手持挂烫机占比进一步提升至50.4%。

增压技术的快速普及,使得手持挂烫机的出蒸汽量大幅提升。加上自清洁、智能温控技术的出现,手持挂烫机的熨烫体验显著改善。品牌方对于手持挂烫机的布局也在加大,奥维云网(AVC)线上监测数据显示,2024年第一季度重点品牌新品共14个,其中手持挂烫机为10个,占比为71.4%。但手持挂烫机当前仍有未解决的痛点问题,如出蒸汽不连贯、喷孔出水、续航问题等,不过我们可以预见,随着头部品牌对手持挂烫机的不断投入,手持挂烫机的规模和使用体验将会再上一个台阶。

抖音电商崛起,头部品牌加大对抖音的布局

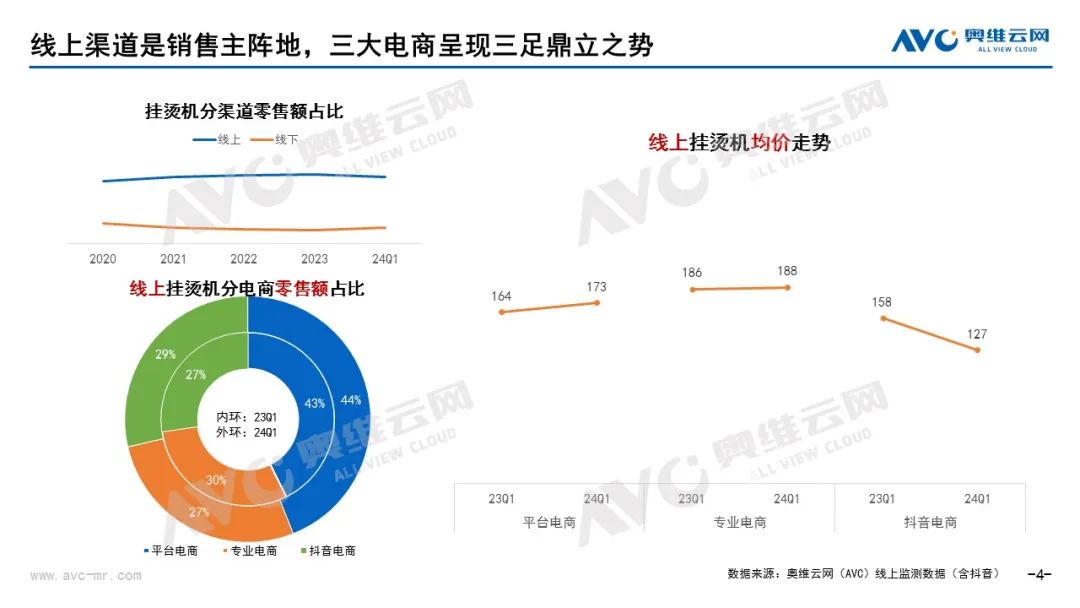

奥维云网(AVC)全渠道推总数据显示,2024年一季度线上零售占比为81%。可见在渠道分布方面,线上仍然保持绝对优势。具体来看,抖音电商凭借高频率的直播和更直观的短视频直接触达用户群体,吸引消费者的兴趣和关注。奥维云网(AVC)线上监测数据显示,2024年第一季度抖音电商零售额占比从去年同期的27%进一步提升至29%。而从不同平台均价差异来看,抖音电商的均价明显低于平台电商和专业电商。主要还是因为当前头部品牌在抖音电商的覆盖度没有主流电商平台高,同时抖音电商上低价白牌商品较多,一定程度上拉低了客单价。

对比去年同期,今年更多头部加大了对抖音的布局。此前苏泊尔、海尔等头部均在抖音建立了生活电器旗舰店,发力店铺自播,日均直播时长均为12+小时。志高、荣事达、康佳等则以经销商店铺销售为主。从以上品牌布局的产品类型来看,还是以手持式挂烫机为主。但我们注意到主做高端立式挂烫机的飞利浦也已经开始重视抖音渠道。

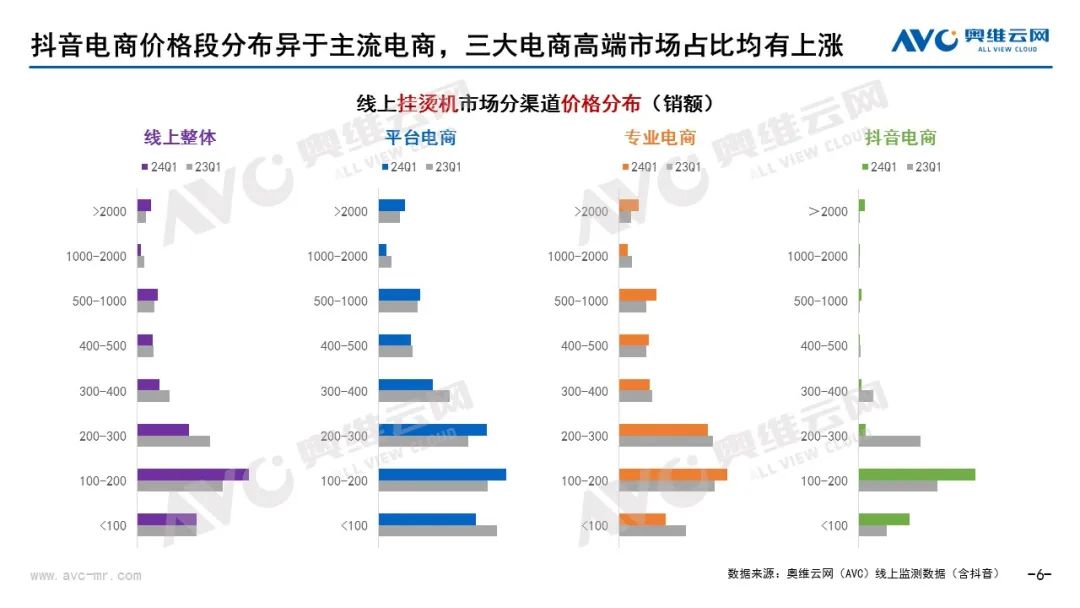

价格分布两端走,性价比&质价比并行发展

从价格分布来看,消费降级造成了性价比和质价比两极分化的局面。一方面,消费者收入减少,消费观念趋于保守谨慎,更倾向于购买性价比高的产品。奥维云网(AVC)线上监测数据显示,100元以下价格段占比变化不大,但100-200元价格段明显增长,销额占比达到37.1%。这一价位段中手持式增幅非常大,主要得益于高颜值、大面板、微增压、快预热产品的畅销。另一方面,消费降级虽然使消费者更加关注价格,但并不意味着他们放弃了对于品质的追求。另外,对于高收入群体而言,他们的消费能力并未受到太大影响,因此通过一些营销和宣传,他们也能很好接受2000元以上的高端挂烫机。奥维云网(AVC)线上监测数据显示,2000元以上价格段销额占比进一步提升至4.8%。

产品分层趋势明显,建议做好各价位段功能区分

从产品角度而言,整体趋势是高颜值化。具体来看,呈现出几个比较明显的趋势。

低端:主打轻量化、便携易收纳,主要针对差旅人群及小户型人群;

中端:竞争最为激烈,主要是“卷参数”,头部品牌们在大面板、大蒸汽、速预热、长续航、自清洁、智能温控技术上不断内卷,也不可避免的遇到了功能同质化的问题。在功能无法做出差异时,我们注意到有些品牌通过差异化的造型,也获得了不错的规模。

高端:主要是做品质化、智能化,观念也从熨衣服转变为护理衣服:AWE2024上卡萨帝和卓力不约而同展出了运用负离子技术的产品。今年发布的新品中也不乏搭载智能识衣技术的产品,通过识别衣物标签匹配最合适的温度,做到最大程度不伤衣物。

2024年618预测:受同期较高基数影响,规模小幅下滑

去年同期因旅游热挂烫机市场出现刺激性消费,从今年618来看,文旅市场已逐渐回归理性,且行业未出现大的技术革新,预计规模会有小幅下滑。奥维云网(AVC)预测数据显示,2024年618促销期挂烫机市场线上零售额为1.3亿元,同比-1.1%;零售量为68.8万台,同比-3.5%。