作者:北海 | 编辑:葛伟炜

来源:新零售商业评论

顶着“新”字的新茶饮行业,确实已经不新了,以至于再对这个话题提起兴趣,都需要行业发生一些标志性的事件,并且得是改变竞争格局的那种。

眼下这件足以再度引起外界关注的事件,是国内现制茶饮市场排名第三的茶百道,终于在港交所上市。这也意味着,它在与蜜雪冰城、古茗、沪上阿姨、霸王茶姬和新时沏等同行同步筹备IPO的过程中领先一步,成为了“新茶饮第二股”。

4月23日,茶百道正式登陆港交所挂牌上市,开盘价15.74港元/股,较发行价17.5港元/股下跌约10%。此后,股价走势仍呈下跌态势,截至当日收盘,茶百道为12.8港元/股,市值达189.1亿港元。

无疑,在几乎没有新故事、只余“卷生卷死”向万店目标拼命的行业里,茶百道上市后的表现,正是后来者们的参考样板。业已递交招股书的古茗、沪上阿姨,都在看着。

相较“新茶饮第一股”奈雪的茶,“第二股”茶百道是定位与风格特质全然不同的企业。

前者的崛起伴随着创始人创业故事的传播与频繁的抛头露面,极具移动互联网创业巅峰期的路数和风格——是相当程度上的“to 用户与投资人”。茶百道于2008年成立于四川成都,搜索引擎里,关于创始人王霄锟夫妇的资料少之又少,堪称“闷声发大财”。

另一方面,是定位与圈层的割裂。

尽管奈雪的茶已经向下,但“出身”的枷锁还是让它对店铺形象、产品创新营销有相应的要求。中档价位的茶百道,是从二线及以下城市启动扩张,依靠加盟商一家一家店奋力拱起的超级品牌。是的,它“to 加盟商”,这点在招股书中也已然体现。

图源招股书

随着茶百道的成功上市,它带来的意义是,市场需求影响下的行业解法正是如此。

闷声发大财

普遍认为,茶百道于2008年诞生于四川成都,创始人王霄锟夫妇在一所中学附近开设了这家店,主要售卖水果和珍珠奶茶,这个时候,也正是台式奶茶CoCo为代表的台资企业布局大陆市场,用品牌连锁化取代夫妻小店的行业快速发展期。

尽管互联网上没有公开关于王霄锟夫妇太多的创业故事,但从茶百道本身的发展历史中能看到,他们商业嗅觉敏锐。

2010年,他们注册了“茶百道”商标,并推出了牛奶烧仙草新品——是行业普遍使用的粉末调制品、果浆等常见原料后的新事物;2013年,则有提拉米苏冰沙。

以喜茶、奈雪的茶为代表的行业高端茶饮品牌出现后,将营销、品牌形象等竞争的重要性摆在台前,很快,茶百道便也推出了IP“丁丁猫”(现IP“茶茶”前身)。

图源招股书

但这些都不及疫情期间依靠加盟实现“光速”扩张来得震撼。

2019年,茶百道门店数量约500家。根据窄门餐眼数据,目前,其门店数已达8193家,覆盖346座城市。直观数字看:2020年新开1524家,2021年2879家,2022年1799家,2023年1999家。

门店的扩张伴随业绩的突飞猛进。根据弗若斯特沙利文报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达6.8%,其门店总零售额约为人民币169亿元。

具体业绩表现:

2021~2023年,茶百道年收入分别达36.44亿元、42.32亿元、57.04亿元。2023年,销售货品及设备收入为54.20亿元,占总收入的95.0%,特许权使用费及加盟费收入为2.32亿元,占比4.1%。赚钱是必须的。公司净利润年复合增长率达21.6%,其中,2023年净利润为11.51亿元。

这就不得不拉来奈雪的茶对比一下。

在持续亏损的境遇下,去年,奈雪的茶终于实现扭亏为盈,全年营收达51.64亿元,调整后净利润2090万元,2022年亏损则为4.61亿元。

直营的压力之下(奈雪的茶直到2023年7月才正式开放加盟,且到2024年2月才有200家加盟店正式开业),材料、人力与租金等固定成本仿佛几座大山重重压下来。2023年,其材料成本占总收益的32.9%,人力占27.2%,租金占5.9%。

图源奈雪的茶官网

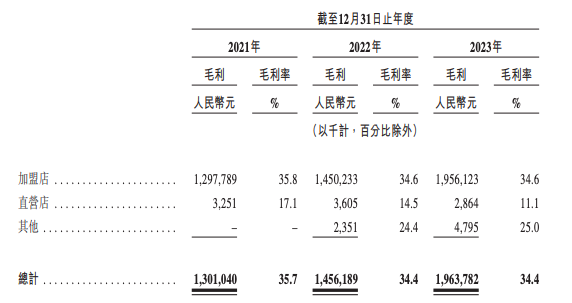

加盟让茶百道赚得盆满钵满。扣除必要的销售成本(货品、设备和培训服务)后,过去三年间,茶百道毛利率均在35%上下(2021年为35.7%,2022年为34.4%,2023年亦为34.4%)。没有了人力等其他高昂成本,余下的不过是分销、行政和研发费用,三项分别占总营收的2.3%、7.4%、0.3%,几乎可以忽略不计。

除却为完成品牌形象塑造而打造的十多家茶百道直营店,其加盟店占总店数的99%以上,2021~2023年间,茶百道分别有4634名、5396名和5538名加盟商,其中,129名、363名和595名加盟商经营超两间门店。

也因为加盟,让茶百道得以在不同层级的城市中都能实现大面积布局。截至2023年底,茶百道在一线城市拥有827间店铺,新一线城市为2098间,二线城市1628间,三线城市1516间,四线及以下城市1732间。显然,从成都崛起的茶百道,是反向向一线城市扩张。

创新殊途同归

奈雪的茶于2021年6月底在港交所上市,开盘价18.86港元,较发行价下跌4.7%,上市首日即破发。不过,相较如今股价盘桓在2港元出头,市值不足40亿港元,初上市时超300亿港元的市值显然已是巅峰。它的萎靡带来的影响是,已然将直接竞对喜茶架在了半空,前进后退都不得。

茶百道的表现,也有古茗、沪上阿姨等在其后紧张观望。

尽管上市即破发,但茶百道依然是今年以来港股最大IPO,市场给予的反馈,显然也要比奈雪的茶更积极。很遗憾,行业真的不是喜茶、奈雪领航的时代了。

根据茶百道招股书,中国饮品店行业总体市场规模呈上升趋势,由2018年的1360亿元人民币增至2023年的3839亿元,年复合增长率为23.1%。按零售额计,前五大企业占约40.2%的市场份额,其中,茶百道以6.8%的份额位居第三。

第一名蜜雪冰城,迄今已有超3万家门店,第二名是古茗,从浙江台州崛起,拥有9000家门店,尚未完全开启一线城市布局,第四名沪上阿姨,超7500家门店,第五名则是喜茶,已有超3200家门店。

新零售商业评论摄

因为蜜雪冰城、古茗和沪上阿姨均已递交招股书,财务数据明晰,很明显看到,蜜雪冰城几乎断崖式领先了其他品牌。门店规模是一方面,另一方面,它也是唯一一个年营收破超百亿元的品牌。当然,从产品定价上说,严谨地细究,它与其他家并不在同一竞争水平线上,但茶饮品牌们白热化的竞争中,地盘早已相互侵占交错。

它们的共通点是,均靠加盟实现了快速扩张,商业模式相似,即通过向加盟商贩售原料和设备赚取利润,做妥妥的“to B”生意。至于加盟的妙处不必赘述,喜茶和奈雪的茶相继开放加盟便说明了一切。

问题是,该模式之下,应是这些品牌们承压的竞争,变成了不止是不同品牌间、还是同品牌间加盟商的肉搏。正如茶百道在自家招股书中提到的,茶百道门店与周边其他头部参与者的茶饮店之间的距离通常介于0.1~5公里。

从线下观察来看,在一二线城市的热门地段,还要更惨烈些,从喜茶到茶百道,再到蜜雪冰城,及至柠檬茶等异军突起的现制茶饮品牌,再有瑞幸、库迪等咖啡店,十多家门店排排坐的情况并不少见。

雪上加霜的是,海外市场、副线品牌和营销方式,几乎又成了各家殊途同归的“创新”解法。

不完全统计,目前,茶百道在圣彼得堡、曼谷、首尔、米兰和墨尔本等地均已落地海外店,多以授权协议方式经营,而这也是霸王茶姬等品牌最常采用的方式。早先,喜茶、蜜雪冰城等均有此布局。

图源茶百道澳洲小红书官方账号

副线则是做咖啡,一是茶百道在成都开设了旗下首家咖啡店“咖灰”,沪上阿姨在上海开了“沪咖”,蜜雪冰城的“幸运咖”更早,遗憾的是,不如主品牌,一直未能起势。

营销方式上,是已经逐渐被消费者厌倦的联名。单与游戏的联名上,就有《未定事件簿》《剑网3》,以及接下来的《崩坏:星穹铁道》。当然,资深的奶茶爱好者知道,把联名玩出花的还是喜茶、奈雪,从奢侈品到影视剧,联名几乎成了维持体面的常态操作。

未来的茶百道,给消费者的新鲜还能从何处来?

结语

最后来说说,上市的甜,究竟是谁的甜?

今年,奶茶界留给外界的负面印象,无疑是3·15期间被曝光门店使用过期食材等事件,茶百道、书亦烧仙草均有上榜。篡改食材保质期的表象下,是品牌过重依赖向加盟商售卖材料、设备赚取核心利润的影响。

社交平台上,不少加盟商均有吐槽,“越来越难赚到钱”,几乎是当下加盟这些品牌的通病,一方面,品牌间的竞争直接作用到线下,是加盟门店承受了所有,另一方面,为了激进的“万店”目标,所谓的区域保护政策,正逐步失效。

典型的是蜜雪冰城,其区域保护政策早已从最早的1~2公里到如今的0保护范围。一座商场内开两家、亦或是一条街上相隔百米开两家,几乎已经司空见惯。对于眼下上市的茶百道来说,以扩张为目标的未来,加盟商必然是舍弃的优先级。

吃不吃得到甜,是件摆在明面上的事。