来源:游戏陀螺

近段时间,上市游戏公司陆续公布2023年度业绩报告。整体来看,上市游戏公司发展情况较去年有所改善,但仍承受着较大的生存压力。基于此,他们也在寻求新的生机,如布局小游戏新赛道,研究AI的实战应用,探索中东北非新兴市场等。

那么,过去一年各大上市公司新赛道、新市场布局情况如何?财报中他们还透露了哪些信息?近期游戏陀螺重新捋了一遍上市公司的财报和业绩会,并整理了一些企业提到的产品流水、小游戏、AIGC、中东北非市场信息,以期让大家更清晰地看到企业的经营状态。

产品流水:16款游戏年收入过亿,SLG品类吸金强,MMO长线稳健

在已公布2023年业绩的上市游戏公司中,我们整理了青瓷游戏、神州泰岳、IGG等8家公司22款主要游戏的流水数据。其中有16款游戏年收入过亿,且收入靠前的大多是熟悉的面孔,如神州泰岳的《旭日之城》《战火与秩序》、IGG的《王国纪元》、网龙的《魔域》、青瓷游戏的《最强蜗牛》等。

这些游戏中,有一部分是本身质量过硬,同时上线数年依然通过稳定地优化更新来保持用户留存,如《旭日之城》;也有些上线时间短,但依靠高品质强营销虏获高人气与高收入,如《以闪亮之名》。

从营收情况来看,大部分厂商还是靠老产品在打天下。品类上,SLG仍是最稳定且最吸金的品类,16款年收入过亿的产品中,SLG占据了半壁江山。

其中,神州泰岳旗下壳木游戏推出的《旭日之城(Age of Origins)》年营收最高达到31亿元。该游戏2018年上线后一直稳居年度出海收入排行榜前列。据神州泰岳透露的消息,《旭日之城》游戏季度流水从2023年第一季度的7.38亿元增长至第四季度的9.26亿元,目前流水正在稳定增长中。另一SLG游戏《战火与秩序》上线已达8年,流水依然保持在高位区间,实现营收11.35亿元。这两款游戏也让神州泰岳在没有新品上线的情况下轻松实现“躺赢”。

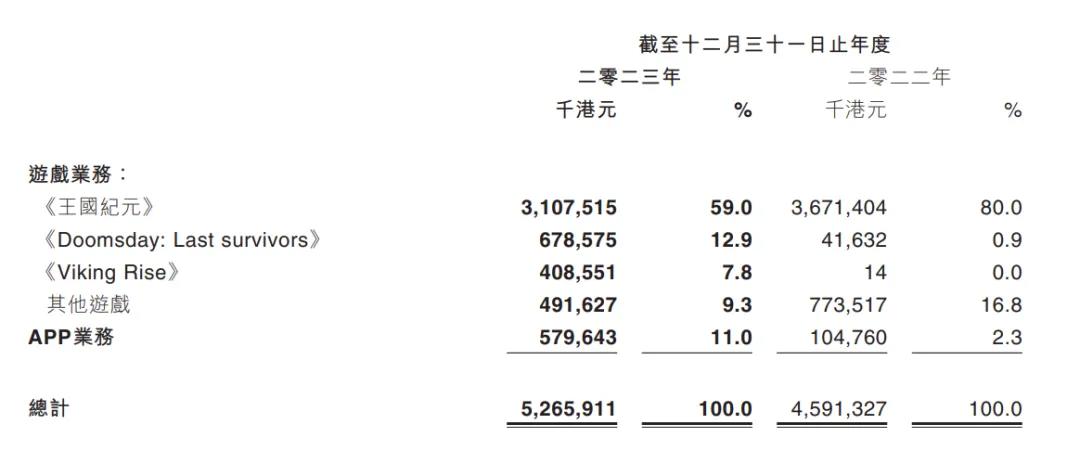

同样的,IGG的SLG游戏《王国纪元》去年也获得了31亿港元(约28.73亿元人民币)的收入。该游戏上线至今已有8年,累计贡献超300亿港元收入。在这一游戏之后,IGG还推出了《Doomsday:Last Survivors》《Viking Rise》两款SLG游戏,并且进行了大规模地投放。目前这两款游戏年收入分别为7亿港元(约6.27亿元人民币)及4亿港元(3.78亿元人民币)。

IGG在财报中提到,《Doomsday:Last Survivors》于2021年8月推出后便虏获了3300万用户粉丝,2023年年初月流水突破8200万港元,2024年3月月流水攀升至1亿港元。而《Viking Rise》目前流水也处于上升阶段,这两款游戏或有望成长为IGG营收新支柱。

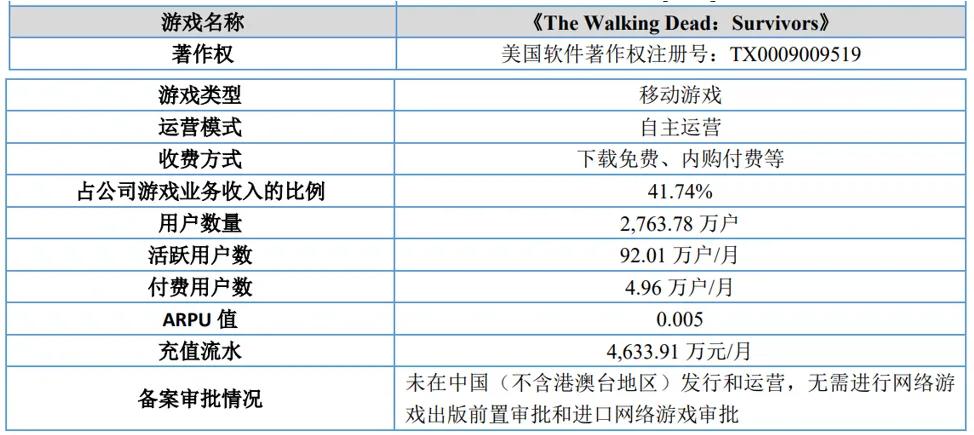

需要注意的是,智明星通的两款SLG游戏成绩也很不错,其授权腾讯开发的《列王的纷争(COK)》游戏年收入4.73亿元。自主研发运营的SLG游戏《The Walking Dead:Survivors》去年月活用户数量超过了《列王的纷争》,并且成为新的营收主力,年流水5.38亿元。

SLG之外,MMO产品输出也很稳健,青瓷游戏的《新仙剑奇侠传之挥剑问情》、网龙的魔域(端游)、电魂网络的《梦三国》系列端游年收入均过亿。同时我们也发现经典端游产品回暖。在年报中,金山软件、网龙、电魂网络都提到端游产品的高收入。

金山软件去年实现4.8亿元净利润,原因之一便是端游《剑网3》收入增加。网龙的魔域系列去年也实现了大幅增长。端游《魔域》收入同比增长14%至29亿元,并在互通的手游版本中,实现月活用户和游戏时长双双增长50.4%。电魂网络在财报中表示,《梦三国》系列端游的营业收入仍占总营业收入的 65.07%(约为4.4亿元)。

在我们看来,依托高水准的内容迭代,经典端游的生命周期和创收能力强劲。今年各大企业加速布局游戏的多端互动,端游回暖趋势明显,而这也许会是厂商发力的方向之一。

小游戏:腾讯流水增速50%,中手游净赚6亿,心动观望,吉比特试水

毫无疑问,小游戏已成为游戏厂商竞逐的赛道,并且这一赛道也确实让不少企业赚到了钱。在已公布2023年业绩的游戏厂商中,有超10家提到了小游戏赛道布局。部分厂商已深入其中,并且取得了不错的成绩,如腾讯、中手游、掌趣科技;部分则正在积极布局或试水,如青瓷游戏、君海游戏、完美世界、友谊时光、心动、吉比特等。

腾讯在年报中提到,小游戏的总流水增长超过50%,微信小游戏已成为中国领先的休闲游戏平台。在电话会议中,腾讯管理层也表示目前没有看到小游戏和APP游戏之间有任何蚕食,APP游戏付费用户只有个位数百分比是小游戏的付费用户。近期,微信小游戏平台也在扩大其用户规模,不断向厂商递橄榄枝。

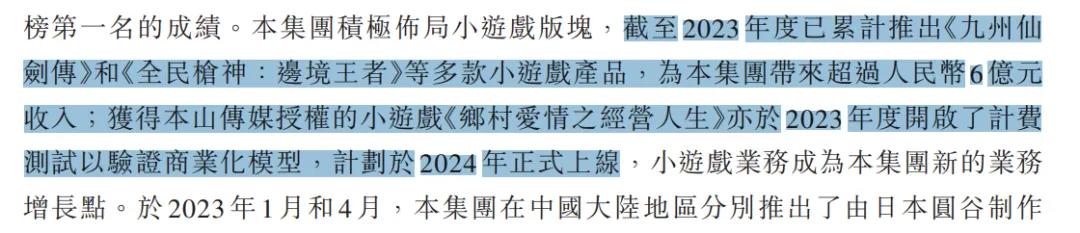

中手游是少数直接给出小游戏具体收入的厂商,其在财报中表示,2023年公司小游戏业务收入超过6亿元,主要来自《九州仙剑传》《全民枪神:边境王者》等产品,小游戏已成为中手游新的业务增长点。

中手游认为小游戏扩展了轻度游戏玩家的数量,提升了新增用户及活跃用户规模,2023年中手游新增加约9290万注册用户,累计注册用户达到7亿。今年中手游计划推出包括《乡村爱情之经营人生》《新仙剑奇侠传之挥剑问情》《火影忍者:木叶高手》在内的超过10款小游戏产品。

掌趣科技、完美世界、青瓷游戏、君海游戏、友谊时光都表示正在积极布局。掌趣科技提到旗下小游戏产品《大圣顶住》在上线后取得良好的流水表现,未来陆续将有新的小游戏产品逐步上线。完美世界在业绩会上表示,公司一方面是制作原生轻量级小游戏,另一方面是将符合小游戏特性的现有游戏进行改编,增加小游戏版本。

青瓷游戏预计今年将上线《最强蜗牛》《新仙剑奇侠传之挥剑问情》《魔卡少女樱:回忆钥匙》《时光旅行社》等现有游戏的小程序版本,以及《子弹军团》《领主传奇》《大战三国志》及《项目P95》等多款自研小游戏。

友谊时光也在财报中提到已有多款小游戏月流水破千万,计划将已发行的APP游戏转化为H5小游戏。君海游戏母公司卧龙地产直接表明,公司将增加开发小游戏产品,进军小游戏赛道。

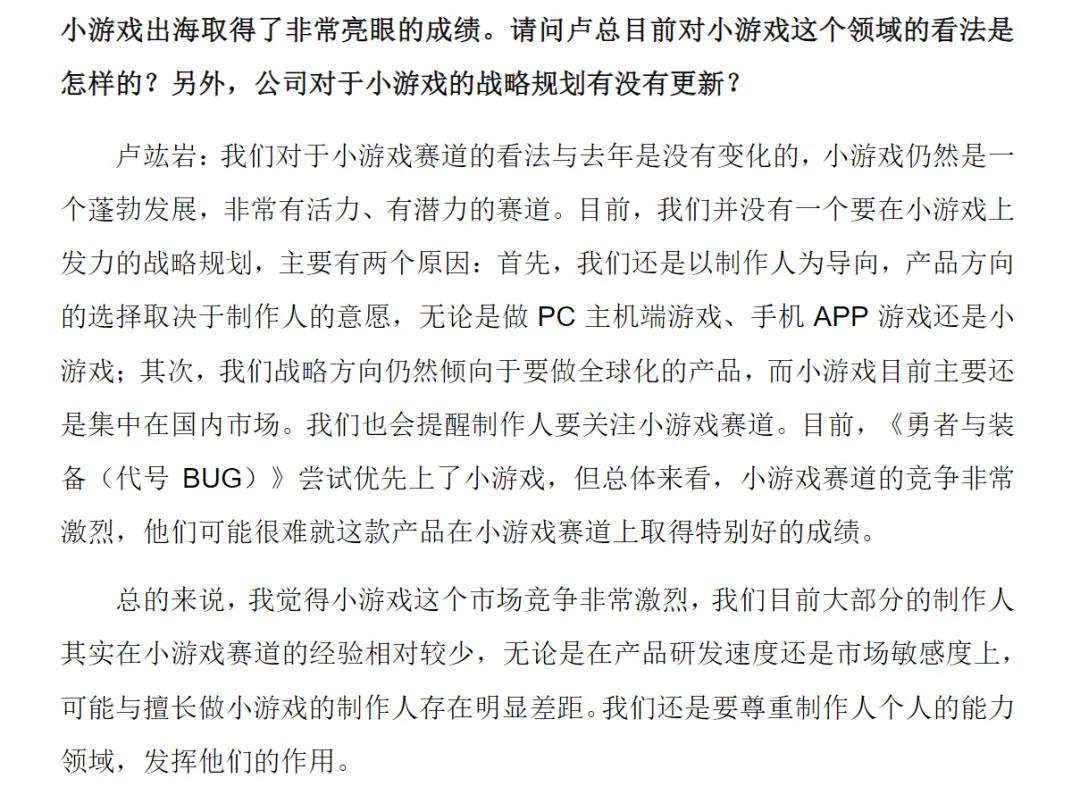

有人大胆入局也有人正在观望,如心动、吉比特。吉比特CEO卢竑岩在财报业绩会上直言,公司对小游戏仍旧保持建议制作人尝试的态度,主要是团队在这一领域没有太多经验,并且公司的战略方向还是倾向于做全球化的产品。卢竑岩还在业绩会上表示会提醒制作人注意小游戏平台,《勇者与装备》也优先上线小游戏版本。不过小游戏赛道的竞争非常激烈,他们可能很难让这款产品在小游戏赛道上取得特别好的成绩。

在以往的财报中,小游戏的表现很少被重点提及。然而今年各大公司不约而同地将小游戏列入报表中,并纷纷在业绩会上讲述其战略布局。可见,小游戏在厂商心目中的地位,同时,我们也认为今年小游戏将助力部分游戏公司快速崛起。

AIGC:研发提效40%,美术降本40%,周期内人工工时成本节省300%

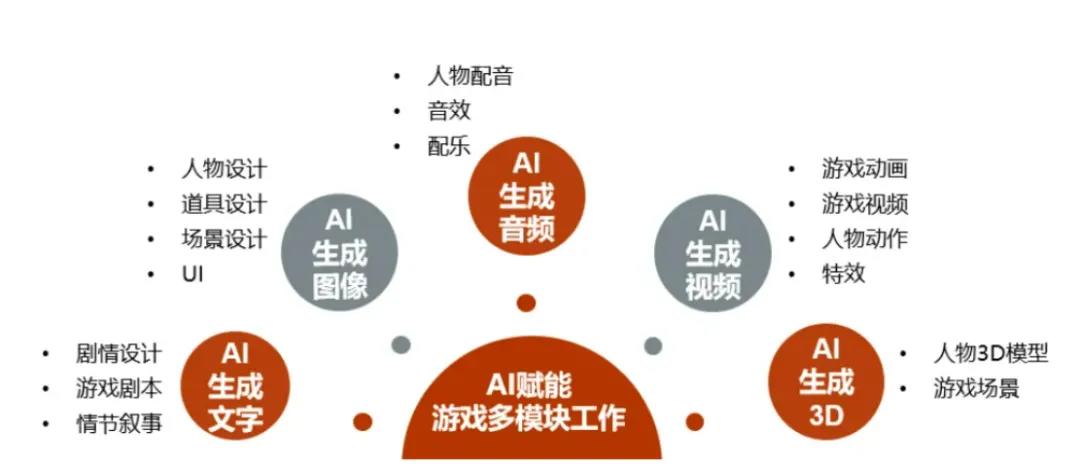

与小游戏赛道类似,AI也是目前游戏厂商重点布局的赛道。游戏陀螺曾于月前发文提到腾讯、网易、三七互娱、巨人网络、世纪华通、完美世界等游戏公司都在布局AIGC,并且有了一定的实战成绩。

巨人网络曾向游戏陀螺透露,通过公司内部CodeBrain代码层的大模型,结合自有数据以及自研的编译器插件,为内部开发人员提供高效的代码生成助手,对这块的研发效率提升达30%-40%。游族网络同样提到,利用AIGC能力能节约20%-40%的美术制作成本,去年公司的整体运维成本相较于2022年下降20%。

而在此次游戏公司的2023年业绩报告中,中手游、心动网络、创梦天地、望尘科技、网龙、神州泰岳等都明确提到已将AIGC技术应用到研发之中,减低了成本,提升了效率。

神州泰岳称,公司一贯重视 AI 技术的探索与应用,通过使用最新的 AIGC 工具,提高制作效率,降低制作成本,同时游戏团队持续向 AI 软件“投喂”具有壳木游戏特色的数据资源,并通过持续地训练和迭代,训练出具有壳木游戏特质的 AI 模型,加快游戏的创作进度,提升游戏产品的使用体验。

网龙在财报中提到AI已应用在公司游戏研发运营的各个环节。从2023年Q1到Q4,网龙美术制作中心的AI使用率已经从14%提高至58%。同时受益于AI大语言模型的训练,网龙2023年第四季度借助AI所节省的人工工时成本较2023年第一季度提升了300%。网龙称,通过AI陪伴提高了MOBA游戏新手体验,提升新用户次日留存率 6.6%。

望尘科技在财报中直言旗下新游《代号:操作橄榄球》将沿用升级版的运动捕捉与人体运动引擎、人工智能AI技术、真实观众渲染技术,以最大化还原次世代的篮球体验。公司也在加速AI生成内容技术的应用研发突破,开拓休闲游戏的布局。

创梦天地将AI运用在了Fanbook社区的内容和体验中,其在财报中表示,在内容创作工具上,我们整合了一体化的AI工具套件,为创作者提供强大支持。过去一年,我们成功举办了多场AI创作活动,吸引了超30万创作者的积极参与,共计产生超100万个优秀AI作品。

从上述厂商对外交流及财报中透露的AI实战情况,我们可以明显看到AI在游戏领域中的应用与日俱增。不过,考虑到研究AI技术的巨大投入,我们认为在有成熟AI商用工具问世前,多数厂商对旗下游戏和AIGC的融合,仍会停留在内部项目的研发和应用阶段,AI的大规模应用需较长时间发酵。

中东北非:游戏厂商发展的新沃土,创梦、网龙、赤子城已获红利

在小游戏、AIGC之外,新市场的拓展也是游戏厂商增收的关键。在此次的财报及业绩会中,网龙、创梦天地、赤子城科技都提到了新兴市场——中东北非。

网龙在2009年凭借旗下端游《征服》攻入中东市场,彼时,《征服》一度为中东市场最受欢迎的网络游戏,直到2015年每月仍能给网龙带来数千万流水。如今《征服》游戏的各个语言版本仍在中东占据一定的市场份额。网龙2023年财报显示,《征服》在海外核心市场埃及流水同比增长12%,仍维持不错的进展。

与网龙一样,创梦天地在今年的财报业绩会上也重点谈及中东市场,创梦天地CEO陈湘宇认为这是一个极具潜力的市场。今年3月,创梦天地就已率先挺入中东,不仅在LEAP科技展上亮出《卡拉彼丘》游戏,而且还签约沙特云计算公司(SCCC),以期整合双方的技术与资源,促进中东地区的游戏与电竞产业发展。

与创梦天地以游戏为切入点不同,赤子城科技在中东地区主打“社交”,该公司于2015年切中社交应用出海的方向后迅速崛起,并发展成为中东北非地区的社交巨头之一。旗下《TopTop》《Mico》《SUGO Lite》《Dodo Chat》等在中东市场都有不错的表现。2023年财报显示,赤子城科技在中东北非地区业绩规模同比增长30%。目前,赤子城科技还在中东市场尝试真人互动短剧。

上述直接在财报及业绩会中提及中东市场的厂商外,腾讯、网易、米哈游、点点互动、莉莉丝、壳木游戏等都已入局中东。今年2月,腾讯海外游戏品牌Level Infinite就曾官宣《王者荣耀(海外版Honor Of Kings)》已经登陆中东、北非、土耳其、独联体和南亚地区。网易则在3月官宣与Sandsft Games合作在中东建立一家名为Stellar Gate Games的新公司,用以引入和发行更多适用于中东当地的游戏。

更早前,龙腾简合的SLG战争手游《苏丹的复仇》以及点点互动的《Whiteout Survival(寒霜启示录)》都在中东地区大获成功。眼下,还有一部分游戏厂商尝试在中东市场将社交和语音元素融入棋牌游戏中,强化社交属性。

在他们看来,中东游戏市场具备人口红利、市场红利及付费优势,是全球移动游戏市场的亮点,中东地区用户年轻化,互联网渗透率高,用户消费意愿较高,有足够互联网游戏厂商发挥的空间。

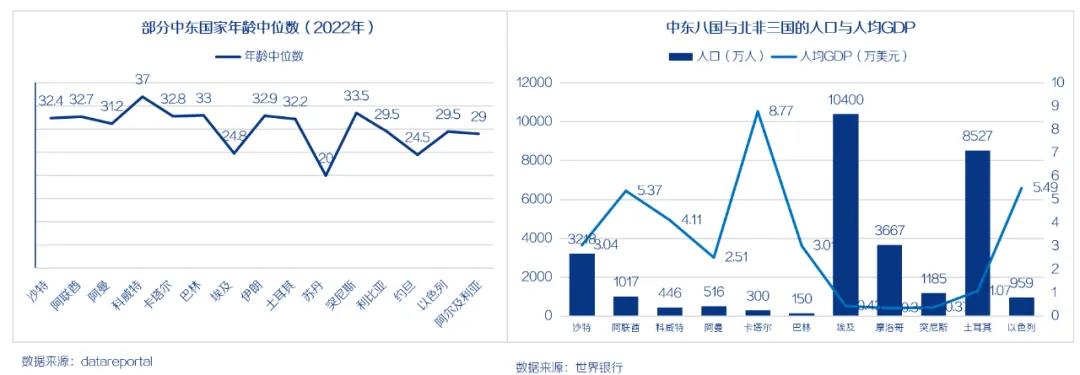

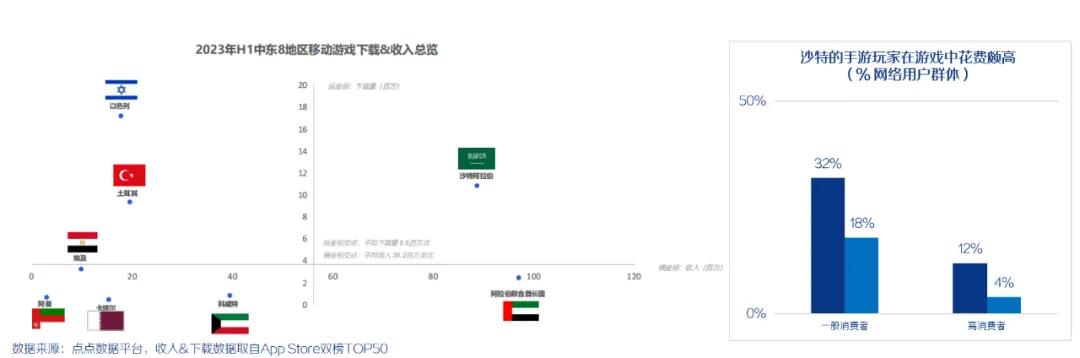

陀螺研究院发布的《中东八国文化与游戏本地化研究》报告也显示,截止到2022年底,中东地区的总人口数约为4.527亿人,其中人口平均年龄约为25岁,年轻化趋势明显。

报告认为,中东的移动互联网增长快速,土耳其、沙特和阿联酋移动应用收入占中东地区80%的市场份额。预计沙特阿拉伯、埃及和阿联酋的移动游戏市场规模,将从 2022 年的 18 亿美元增至 2026 年的 28 亿美元,五年复合年增长率 (CAGR) 为 10%。

Sensor Tower数据也显示,中东2023年上半年移动游戏市场规模增长7%,增速超过其他主要市场。海湾六国中,沙特和阿联酋地区收入领先于其他地区,特别是沙特,每付费用户平均收益(ARPPU)为世界最高,达到270美元。

基于这一市场潜力,创梦、网龙、赤子城都耕耘其中,并且也获得不错的业务增长。我们认为,未来将有越来越多上市公司将中东北非作为出海重要区域。

当然,上述提到的产品流水、小游戏、AIGC、中东北非外,在各大上市游戏公司2023年的财报及业绩会中,还有不少更微小的细节隐藏其中,比如多端互通、鸿蒙生态挖掘等。而这些细节背后折射出来的是,在市场流量及竞争激烈之际,各大厂商都在拼尽全力去挖掘更多存量空间及潜在市场。